中国から見た今後の世界情勢

2025年2月13日

日本国際問題研究所 客員研究員

津上 俊哉

「東昇西降」という世界観

中国の習近平主席には「東昇西降」という世界観があると言われる。「中国を始めとする発展途上国群(東側)が台頭し、西側先進国は没落していく」という趣旨だ。最初にこの言葉を述べたのは1980 年代の鄧小平だそうだ。その頃は見果てぬ夢に過ぎなかった「東昇西降」が現実味を帯び始めたのは、2001年WTO加盟を契機に経済的飛躍が始まってからだ。

中でも大きな転機をもたらしたのは2008年のリーマンショックだった。それまで、こと経済に関しては「師」と仰いできた西側先進国の思わぬ欠陥や弱さを目にして、「西側崇拝」の心理的呪縛が解け始めた。領土領海に関する強硬な「核心利益」の主張、人民元の国際化、後に「一帯一路」と命名される途上国への投融資など、中国が自己主張を強める動きは、みなこの頃に始まった。

中国経済は2010 年代も成長を続けた。その陰では過剰投資・過剰負債によるバランスシート劣化という深刻な病が進行していたが(後述)、中国は「超大国」というアイデンティティを獲得し、世界も中国に超大国の責任を果たせと求めるようになった。

次の転機は英国のブレグジットや米国のトランプ大統領当選など、政治面でも混乱や停滞を感じさせる出来事が相次いだ2016年にやって来た。習主席の眼には「西側の没落がいよいよ形を取り始めた」と映ったであろう。

明くる2017年、習近平主席は国際情勢を「百年に一度の大変局」と表現した。「世界のパワーバランスが変化し、ゲームのルールも変化する」という趣旨だという(慶應義塾大学 加茂具樹教授)。これも「東昇西降」が現実化し始めたという認識の表れだろう。

同年10月の中国共産党第19回党大会は「2035年までに社会主義現代化強国を建設し、2049年に中華民族の偉大な復興を実現する」と謳った。ここに「米国を追い抜いて」とは一言も書かれていない。しかし2021年に定められた第14次五ヵ年計画は中間地点に当たる2035年に「1人当たりGDPを中等レベル先進国の水準に引き上げる」という、ある種の数値目標を掲げた。それでも1人当たりGDPは米国の1/3以下だが、中国の人口が米国の4.6倍あることを考えれば、2035年にはGDP総額で米国を上回る可能性の高い水準を目指したと言ってよい。

こうして超大国として振る舞い始めた中国に対して、米国はオバマ政権の後期から「米国に取って代わる魂胆か?」という警戒感を抱き始めた。後を継いだトランプ政権は2018年から中国を明白な戦略的競争相手と位置づけて、かつてないほど厳格な半導体の輸出規制を敷くなど米中対立を深めていく。

さらに大きな転機になったのがコロナ・パンデミックだ。中国は2020年初頭、武漢での初動対策で大きなミスを犯すが、その後は果断なロックダウン措置で感染を早期に封じ込め、経済の落ち込みも急速に回復させた。

一方、米国はトランプ大統領が「中国の研究所がウィルスを漏洩した」と、「チャイナウィルス」を連呼して中国を非難したが、政府も国民も感染防止の努力が万全とは言い難い中で、感染拡大から半年後の9月末までに死者が20万人に達した。

政府だけでなく国民も感染封じ込めに達成感を覚えていた中国は「チャイナウィルス」の非難に強く反発、「己の無為無策の責任を中国に転嫁している」という反感が噴出した。同時に「欧米の深刻な被害は個人主義的価値観に捉われた西側政治体制の欠陥が招いたものだ」「中国のやり方がいちばん優れている」という「中国優越論」が国全体を覆った。西側を「仰ぎ見ていた」中国人が20年の時を経て「見下す」ように変化した訳である。

米中対立がイデオロギーの対立に転化、深刻化する中で、外交政策を巡っても、共産党内の保守派が以前の「隠然たる力」の域を越えて主流派になり、戦後国際秩序を主導してきた西側に対する反感、敵意を隠さなくなった。2022年ロシアとウクライナの戦争が勃発した後は、メディアやSNSでも反米・親露の言論が主導権を握った。在外中国外交官が任地で強硬な発言をする「戦狼外交」も、そんな民意を映す鏡のようなものだった。

陶酔感の暗転

しかし、いま振り返ると、中国が「中国優越論」の陶酔感に浸っていた2021年が中国台頭のピークだった。明くる2022年にコロナ・パンデミック第Ⅱ部が始まった。症状が軽いオミクロン株が感染の主流になると、欧米では「ウィズ・コロナ」と称される緩やかな対策で社会、経済が回復した。一方、「ウィズ・コロナ」を誤りと断ずる中国は、上海などで住民の日常の外出も許さない極端な「ゼロ・コロナ」政策を継続するなど感染を力ずくで抑え込もうとして、無数の人道的悲劇と経済活動の大きな落ち込みを生んだ。

2022年の暮れ、ゼロ・コロナに対する国民の不満が臨界点に近付いていることを察した政府は、突如これを撤廃した。「西側の誤った政策」と切り捨ててきたウィズ・コロナの後を追うどころか、緩和後の備えをしないまま慌てて撤廃したせいで、高齢者を中心に200万人近い超過死亡者が出て、各地の火葬場は順番待ちで処理がパンクしたと言われている。

ゼロ・コロナ政策の破綻で「中国優越論」は色褪せた。同時に経済面では不動産が底の見えない深刻な不況に陥った。コロナ感染が一段落した後にはリベンジ消費が力強く立ち上がるはずだったが、それもなく消費は低迷を続けている。中国社会のムードはコロナ・パンデミックの前後で一変してしまった。

それでは、社会のムード暗転に伴って「東昇西降」の世界観も雲散霧消するのだろうか。この点は本稿の後で論じる。

中国経済の行方-何が問題か

中国経済の先行きは、中国の世界観と並んで中国の行方を占う上で重要な因子だと思われる。論点は多岐にわたるが、紙幅の関係で以下では4つのポイントを取り上げる。

(1) バブル崩壊の負の効果が本格化するのはこれから

周知のとおり中国の不動産開発は極度の不振状態にあり、それが経済全体に大きな影響を及ぼしている。特に住宅の販売や新規着工はコロナ前の2019年と比べて1/3程度に落ち込んでおり、物件の実勢価格も全国的に2~3割は下落したと言われる。

それでも中国の不動産バブル崩壊が経済に負の影響を及ぼす過程はまだ始まったばかりだ。住宅の持ち主は資産価値の下落を体感しているが、実際の取引にじゅうぶん反映されているとは言い難い。大手デベロッパーの多くは、代金受領済みなのに物件を竣工させられない、出入りの業者に工事や資材の代金を払えないなどの債務不履行を抱えて実質的な債務超過に陥っているが、債務の損失処理は行われておらず、破産も宣告されていない。

効果の乏しいインフラ投資を大量に重ねてきた地方政府の投資バブルも深刻だ。累積した債務を自力で償還できない地方政府が沢山あるが、行政機能の担い手である地方政府を破綻させるわけにいかない。そこで上級政府(究極的には中央政府)が手を回して金融機関に借換えに応じさせて(「隠れた政府保証」の慣行)、利払い分も含めて延命させている。

不動産と地方政府の過剰投資という二つのバブルによって、国のバランスシート(資産・負債)の両側に経済効果を生まないゴミが大量に溜まってしまったことが今の中国経済最大の問題点だ。

普通の国なら、とうの昔にバブルが崩壊して市場メカニズムによる強制的なゴミ掃除(不良資産や不良債務を消す工程)が始まっているところだ。ゴミ掃除を始めれば、多額の損失が計上される。企業や家計は投資や消費の抑制を余儀なくされるので、低成長が何年も続く。喩えて言えば、我々が誤って腐った食べ物を食べてしまった後、嘔吐や下痢に見舞われて苦しい思いをするようなものだ。

ところが、中国政府は経済を支配する強い力でバブルの崩壊を妨げ、遅らせようとしている。買主や出入り業者の被害が表面化して社会問題になるのを避けたいのだろう。

そうしてバブル崩壊が表面化しないのは一見良いことに思えるが、嘔吐や下痢が毒素を体外に排出する生体の防御反応であるように、ゴミ資産やゴミ負債も経済の健康を妨げる毒素だから取り除かないと危険だ。その掃除を妨げている中国は「鉄の胃腸」を持っているようなものだが、毒素を際限なく溜め続けることはできない。処理を遅らせれば遅らせるほど最終損失は膨らむので、最後はもっと大きな痛みを伴うゴミ掃除を余儀なくされるのだ。

ただ、中国は政府の力と財力が強いので、向こう数年のうちにバブルの大崩壊を迎えるとは思わない。当分は問題の先送りを続けることができるだろう。

また、習近平主席は前述したように多選を果たすためにした「中華民族の偉大な復興」公約の一環として「2035年に1人当たりGDPを中等レベル先進国の水準に引き上げる」と公約した。それを取り下げれば、多選の正当性にも疑問符が付いてしまうから、何年も低成長が続くバブル処理に向けて舵を切ることは難しいだろう。

(2) 富の分配が「官」偏重では消費は伸びない

中国の富の分配、所有は著しく「官(共産党・政府・国有企業)」に偏っている。最大の原因は、過去30年間の経済成長に伴って等比級数的に増加した土地の資産価値が都市用地公有メカニズムを通じて政府の懐に収まったことだ。また、過去何度も行われた金融の大幅緩和によって膨張した銀行貸出も大半が国有企業向けだった。

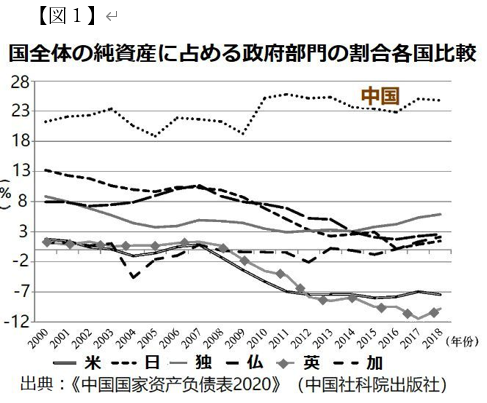

図1は国全体の純資産(資産-負債)のうち政府が所有する割合を各国比較したものだが、他の主要国では数%、国によってはマイナスなのに、中国は群を抜いて政府のシェアが高いことが分かる(ちなみに、24年末に発表された2022年の中国の政府シェアは37.6%に上っている)。

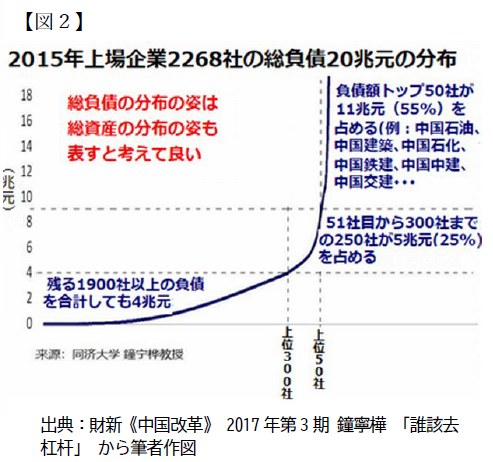

また図2は、中国の上場企業2200社以上の負債合計の過半が巨大国有企業50社に集中していることを示す(2015年)。この図は元々中国の学者が「銀行借入=国有企業の特権」の実態を明らかにするために作成したものだが、負債がこのように分布しているなら資産の分布も同様だろう。負債を考慮した総資産も「官」に極端に集中しているのだ。

富の分配が「官」に集中しているおかげで、中国政府は他の国では真似できないようなインフラ整備、軍備拡張、科学技術振興、産業政策を遂行することができた。しかし、経済を成長させるには、生産性の高い経済主体(中国では民営企業)に富を重点配分して、その成長を促し、生産性の低い経済主体はダウンサイズしていく新陳代謝を図る必要がある。「官」偏重の富の配分はこの要請に逆行する。

中国でも多くの経済専門家が富をもっと家計に分配しないと消費は伸びないと主張している。コロナ・パンデミックが終熄した後もリベンジ消費が起こらないのも、原因の一つは富の配分が「官」に集中していることだ。

中国は富の分配を「官」から国民に振り向ける改革が出来るだろうか?筆者は難しいと思う。共産党と政府の仕事が減ってしまうからだ。富を「官」から国民に移すことは、共産党が経済を牛耳る実権を手放す結果を招き、「国のかたち」が変わるような改革になる。事ある毎に「共産党の指導」を強調する習近平政権がそのような改革を実行することは考えにくい。

(3) 「新質生産力」は中国経済を救えるか

中国は2024年から技術革新によって生まれ、高い効率を備え、質の高い発展の原動力となるものとして、電気自動車、リチウム電池、太陽光パネルなどの産業を発展させる「新質生産力」政策を経済政策の一丁目一番地に据えている。中国ではこれが中国経済の苦境を救う起死回生の一打になることを期待する声がある。

これらの産業において、中国企業が質(性能)においても量(世界シェア)においても世界の先頭を走っていることは事実である。電気自動車のBYD、リチウム電池のCATLなどはグローバルなリーディング・カンパニーとしての地位を固めていくことだろう。しかし、「新質生産力」が中国経済の不振を穴埋めできるほどに成長できるかは、幾つかの疑問がある。

第一は、中央政府が新質生産力の旗を振った結果、各地の地方政府が一斉に地元産業振興に乗り出して、早くも深刻な生産過剰が生まれていることだ(図3参照)。BYDやCATLが世界を代表するグローバル大企業になるとしても、それは「千に三つ」の成功事例であり、総体としての新質生産力政策は、またも効率の悪い過剰投資をしてしまったことになるのではないか。

第二は、この巨大な生産力を吸収できるだけの需要が世界にあるか?という問題だ。とくに自動車のように経済的にも政治的にも重要な産業においては、各国とも中国企業が市場を席捲しそうになれば、アンチダンピングや補助金相殺など貿易障壁を高めて自国産業を守ろうとするだろう。そうして輸出市場が狭められれば、新質生産力の投資効率はさらに低下してしまう。

一方、近年西側諸国が経済安全保障の見地から中国に対して貿易障壁を高める制裁措置を講じているのに対して、中国では貿易や投資の構造が変化しつつある。先進国市場に完成品を輸出する従来の輸出構造がASEANやメキシコなど制裁を受けない第三国に中間製品や資本財を輸出する構造に変化し、中国企業が当該国に組立工場を建設するための直接投資を急速に拡大しているなどの変化である。

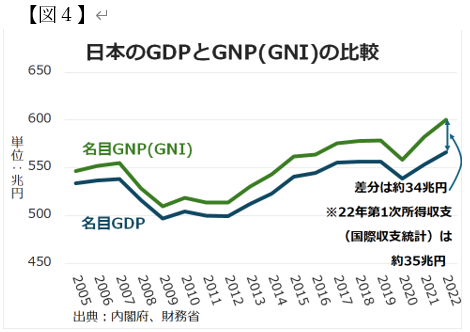

一部の中国専門家は「日本は『失われた20年』の間、GDPを見ると確かに停滞したが、海外投資収益も加算するGNP(GNI)で見れば必ずしも停滞していない、中国も日本のように輸出だけでなく投資収益でも稼げる経済構造を目指すべきだ」と唱えている。(図4参照)

そこで第三の疑問点は、直接投資によって生産力を海外に外出ししていけば、より多くの市場を獲得して投資効率も上昇すると言えるかどうかだ。確かに、電気自動車のBYDやリチウム電池のCATLなどのメーカーは、今後世界各地に工場を設けて日本のトヨタやソニーのようなグローバルブランドに発展していく可能性がある。

しかし、この点でも過大な期待は禁物だ。いま日本の海外投資収益は年間ざっと35兆円、GDPの6%前後だ。しかし、この収益を生む海外の投資資産は日本企業が過去30年以上の時間をかけて積み上げてきたものだ。また、投資が黒字を生むにも何年もの時間が必要だ。したがって、仮に中国が新質生産力を中心に海外投資を増加させても、収益がじゅうぶんな大きさに育つには10年単位の時間がかかり、足許の中国経済の不振を穴埋めする役には立たないのだ。

また、GDPが既に日本の4倍に達している中国がその6%分の収益を得ようとすれば年間8兆元(≒170兆円、1兆1千億ドル)になる。これだけの収益を上げるにはいくらの売上を上げる必要があるか…と考えていくと、ここでも世界市場がそれだけの中国製品を吸収できるかどうかが問われることになる。

(4) 習近平政権の経済運営

内外の経済専門家は、当面の中国経済運営について、[1]景気を下支えするにはもっと大がかりな財政出動が必要であり、とりわけ財政難で限界に来ている地方財政より中央財政が前面に出るべき、[2]需要不足でデフレに陥りかけている現状では、供給強化につながる投資より消費の拡大に力を入れるべき、という点で見方が概ね一致している。

習近平政権は、昨年不動産バブルや地方財政危機について、一定の対策を打ち出しはしたが、その中身は、金融機関へのツケ回しや地方政府による債務の繰延など、問題の先送りばかりだ。内需の拡大についても、消費と投資の全方位と謳って、引き続き重要インフラや新質生産力への投資を続ける方針だ。来る25年3月の全人代では大規模設備更新・消費財買い換えの補助、年金等の給付引き上げなどのために中央財政が支出を拡大する可能性があるが、それも専門家が求めるような規模にはならないだろう。

習近平政権が財政出動を求める内外の声が高まっているのに、なかなか腰を上げない理由の一つは、財政赤字を嫌う財政保守主義が中国共産党、とりわけ保守派の伝統であることだ。もう一つ、国家の安全を何より重んじる習近平主席にとっては、米国との長期闘争で最終的に勝利を収めることが何より優先される課題であり、どのような圧力、攻勢にも屈さず耐え抜くためには国の余力を蓄えておかなければならない、その必要性は経済政策上の必要を上回ると考えているのではないか。

昨今日本では中国経済の今後について、不動産バブルの崩壊、米中対立の深刻化など暗い話ばかりが報じられ、「中国経済崩壊」といった見出しも見受けられる。しかし、現地で暮らす邦人からは「景気が悪くて消費単価が下がるなどの現象は起きているが、海外で言われるほど経済が深刻な状態という気はしない」という声も聞かれる。海外と現地の認識ギャップが生まれる理由について、筆者の仮説はこうだ。話を都市の中産階級に限れば、貸家の二、三軒は所有しているから、給与などの収入が減っても、路頭に迷うほど生活が困窮した人は少ないと思われる。仕事がなくなってしまった人も自家用車でライドシェアリングをして日銭を稼いでいる。

若者の失業問題が注目を浴びているが、いまや同世代の2人に1人は大学に進学する時代だ。少なからぬ若者の失業は「親の脛かじり失業」であるし、親の援助を受けられない若者は食事や商品のデリバリーサービスでギグワーク収入を得ている。

ところが、都市の中産階級から3億人と言われる農民工に眼を転ずると全く異なる光景が現れる。中国でも都市の中産階級、とりわけ「官」の退職者に対する年金、医療などの社会保障はそれなりに充実してきたが、農民工と呼ばれる階層向けのセーフティネットは、月額数百元といったレベルで無きに等しい。彼らが昨今の不動産不況やインフラ投資の抑制により仕事を失えば、文字どおり路頭に迷う。それだけでなく故郷には彼らからの仕送りを待つ老親が居るのだ。不動産やインフラ投資は過剰と言われて久しいが、建設工事に従事する農民工のルートを通じて、都市から農村・農民に対する所得移転の重要なチャネルでもあった。そのチャネルが不景気によって目詰まりしつつある。

つまり、経済の現状について海外と現地の認識ギャップが生まれるのは、中国でも社会階層の分断が起きているためではないか。都市の中産階級だけを見れば、それほど深刻な状況ではない一方、農民工が深刻な状況に置かれている実情は、外国だけでなく中国でもあまり関心が寄せられていないのではないか。

最近中国では無差別殺人など凶悪事件がよく報じられるが、路頭に迷って人生が詰んでしまった人が「社会に報復する」ために凶行に走っているケースが少なくない印象がある。

筆者は前述のとおり、バブルの足枷を引きずったままの中国経済は停滞、閉塞が続くが、にわかに崩壊することもないと予想する。一方で、社会の閉塞感、緊張感は不断に高まっていくだろう。「監視社会」化が進んだ今の中国で、国を揺るがす大騒乱が起きることは考えにくいが、世相がどんどん荒んでいくのではないかと気懸かりだ。

中国から見た国際関係-結びに代えて

本稿は冒頭でコロナ・パンデミック第Ⅱ部の前には「中国優越論」の陶酔感に浸っていた中国社会のムードがパンデミック後は経済不振も災いして暗転してしまったと述べた。しかし、社会のムード暗転に伴って「東昇西降」の世界観も雲散霧消したかと言えば、答は否と言うべきだろう。西側でも社会の分断、民主主義体制の疲労限界などの異変が相次いで起きているからだ。殊に2024年はトランプ氏が大統領に返り咲いた米国、独・仏などリーダー国の政治・経済が著しく不安定化してしまった欧州など、西側の疲弊、混乱が際立つ年だった。

この有様を目の当たりにした中国人は、中国の先行きの暗さはある程度認めつつも、「西側先進国の政治体制も終焉が近そうだ」と感じているだろう。この結果、「中国は当面は苦しいが、長期的に見れば(西側の衰退により)中国の未来をそれほど悲観する必要はない」と見る向きが少なくない。「東昇西降」の世界観は雲散霧消してはいないのである。

中国は今後国際関係をどのように運用しようとするだろうか。筆者が思い付くことを三点挙げて本稿の結びとしたい。

(1) 持久戦対応

経済的に極めて厳しい時期が続くため、守りを固める持久戦を志向する。トランプの関税挑発や台湾を巡る挑発にも抑制した対応を執る。

「2027年までに中国が台湾危機を起こす」可能性は低い。国民全体が激昂するような極端な挑発が加えられれば別だが、「国民の目を外にそらす」「政権のレガシー作り」といった狙いで有事に持ち込もうとすれば、不景気で苦しむ国民の離反を招き体制が揺らぐ恐れがある。いまの中国の経済・社会は、そのような冒険ができるほど強靱ではない。

(2) グローバルサウスの代弁者たろうとする

中国は宇露戦争、ガザ紛争、トランプの保護主義などを巡って、米国のダブルスタンダードや通商政策における暴虐ぶりを批判するなど、グローバルサウスの多数意見を代弁して共感を得ようとしているように見える。中国は「東昇西降」に言う「東」を「グローバルサウス」を含む「非西側先進国」というくらいに拡張解釈してその盟主たろうとしているのかもしれない。

ただ、グローバルサウス諸国が中国を盟主と認めるとは限らない。「東昇西降」の認識が大局的に正しいとしても、「台頭する東」の中も一様ではないことだ。中国は「東」の中で比類の無い高みに登ったが、ピークは過ぎた。今や「一帯一路」のような経済的便益についても「期待外れ」と不満を漏らす国が増えている。インドや南アフリカなどグローバルサウスの大国は「次は自分らの番だ」と念じつつ、いまは利用できるだけ中国を利用しようとしているのではないか。

(3) ASEANを勢力圏に取り込もうとする

西側諸国の対中貿易障壁強化によって、中国の貿易構造が完成品を先進国に輸出する形からASEANやメキシコに資本財や中間財を輸出する形に変わるとともに、現地に組立工場を建設するための直接投資を急増させていることは前述したとおりだ。2024年の貿易黒字が1兆ドルに迫り、黒字還流の必要が高まっていることも、直接投資を更に後押ししており、結果として中国とASEANの経済関係が急速に拡大深化しつつある。中国はこの傾向を推し進めて、ASEANを中国の勢力圏にしようとするのではないか。

そう感じるのはトランプ大統領がこれまで米国が築いてきた国際秩序を顧みず、世界の覇権国としての地位から降りる意思を明確にしているからだ。グリーンランド、パナマ運河、カナダに関するトランプ大統領の発言を聞いていると、世界中を勢力下に置く覇権国から降りる分、「米国の近隣は米国の縄張りである」と主張しようとしているようにも思える。

こうして世界が、大国がそれぞれ勢力圏を囲う形でブロック化していく趨勢ならば、中国もASEANを自己の勢力圏にする考えを抱くのではないか、また、覇権国の地位に恋々としないトランプ大統領は、「自分も縄張りを主張するのだから、中国のような大国がASEANを縄張りにしようとするのも理解できる」とばかり容認する恐れがあるのではないか。

執筆者プロフィール

津上 俊哉(つがみ・としや)

(公財)日本国際問題研究所 客員研究員、現代中国研究家

1980年通商産業省入省。在中国日本大使館経済部参事官、通商政策局北東アジア課長、経済産業研究所上席研究員などを歴任。2018年より現職。

「中国台頭 日本は何をなすべきか」(日本経済新聞社/2003年)でサントリー学芸賞。近著に「米中対立の先に待つもの」(日本経済新聞社/2022年)など。

日本国際問題研究所 客員研究員

津上 俊哉

「東昇西降」という世界観

中国の習近平主席には「東昇西降」という世界観があると言われる。「中国を始めとする発展途上国群(東側)が台頭し、西側先進国は没落していく」という趣旨だ。最初にこの言葉を述べたのは1980 年代の鄧小平だそうだ。その頃は見果てぬ夢に過ぎなかった「東昇西降」が現実味を帯び始めたのは、2001年WTO加盟を契機に経済的飛躍が始まってからだ。

中でも大きな転機をもたらしたのは2008年のリーマンショックだった。それまで、こと経済に関しては「師」と仰いできた西側先進国の思わぬ欠陥や弱さを目にして、「西側崇拝」の心理的呪縛が解け始めた。領土領海に関する強硬な「核心利益」の主張、人民元の国際化、後に「一帯一路」と命名される途上国への投融資など、中国が自己主張を強める動きは、みなこの頃に始まった。

中国経済は2010 年代も成長を続けた。その陰では過剰投資・過剰負債によるバランスシート劣化という深刻な病が進行していたが(後述)、中国は「超大国」というアイデンティティを獲得し、世界も中国に超大国の責任を果たせと求めるようになった。

次の転機は英国のブレグジットや米国のトランプ大統領当選など、政治面でも混乱や停滞を感じさせる出来事が相次いだ2016年にやって来た。習主席の眼には「西側の没落がいよいよ形を取り始めた」と映ったであろう。

明くる2017年、習近平主席は国際情勢を「百年に一度の大変局」と表現した。「世界のパワーバランスが変化し、ゲームのルールも変化する」という趣旨だという(慶應義塾大学 加茂具樹教授)。これも「東昇西降」が現実化し始めたという認識の表れだろう。

同年10月の中国共産党第19回党大会は「2035年までに社会主義現代化強国を建設し、2049年に中華民族の偉大な復興を実現する」と謳った。ここに「米国を追い抜いて」とは一言も書かれていない。しかし2021年に定められた第14次五ヵ年計画は中間地点に当たる2035年に「1人当たりGDPを中等レベル先進国の水準に引き上げる」という、ある種の数値目標を掲げた。それでも1人当たりGDPは米国の1/3以下だが、中国の人口が米国の4.6倍あることを考えれば、2035年にはGDP総額で米国を上回る可能性の高い水準を目指したと言ってよい。

こうして超大国として振る舞い始めた中国に対して、米国はオバマ政権の後期から「米国に取って代わる魂胆か?」という警戒感を抱き始めた。後を継いだトランプ政権は2018年から中国を明白な戦略的競争相手と位置づけて、かつてないほど厳格な半導体の輸出規制を敷くなど米中対立を深めていく。

さらに大きな転機になったのがコロナ・パンデミックだ。中国は2020年初頭、武漢での初動対策で大きなミスを犯すが、その後は果断なロックダウン措置で感染を早期に封じ込め、経済の落ち込みも急速に回復させた。

一方、米国はトランプ大統領が「中国の研究所がウィルスを漏洩した」と、「チャイナウィルス」を連呼して中国を非難したが、政府も国民も感染防止の努力が万全とは言い難い中で、感染拡大から半年後の9月末までに死者が20万人に達した。

政府だけでなく国民も感染封じ込めに達成感を覚えていた中国は「チャイナウィルス」の非難に強く反発、「己の無為無策の責任を中国に転嫁している」という反感が噴出した。同時に「欧米の深刻な被害は個人主義的価値観に捉われた西側政治体制の欠陥が招いたものだ」「中国のやり方がいちばん優れている」という「中国優越論」が国全体を覆った。西側を「仰ぎ見ていた」中国人が20年の時を経て「見下す」ように変化した訳である。

米中対立がイデオロギーの対立に転化、深刻化する中で、外交政策を巡っても、共産党内の保守派が以前の「隠然たる力」の域を越えて主流派になり、戦後国際秩序を主導してきた西側に対する反感、敵意を隠さなくなった。2022年ロシアとウクライナの戦争が勃発した後は、メディアやSNSでも反米・親露の言論が主導権を握った。在外中国外交官が任地で強硬な発言をする「戦狼外交」も、そんな民意を映す鏡のようなものだった。

陶酔感の暗転

しかし、いま振り返ると、中国が「中国優越論」の陶酔感に浸っていた2021年が中国台頭のピークだった。明くる2022年にコロナ・パンデミック第Ⅱ部が始まった。症状が軽いオミクロン株が感染の主流になると、欧米では「ウィズ・コロナ」と称される緩やかな対策で社会、経済が回復した。一方、「ウィズ・コロナ」を誤りと断ずる中国は、上海などで住民の日常の外出も許さない極端な「ゼロ・コロナ」政策を継続するなど感染を力ずくで抑え込もうとして、無数の人道的悲劇と経済活動の大きな落ち込みを生んだ。

2022年の暮れ、ゼロ・コロナに対する国民の不満が臨界点に近付いていることを察した政府は、突如これを撤廃した。「西側の誤った政策」と切り捨ててきたウィズ・コロナの後を追うどころか、緩和後の備えをしないまま慌てて撤廃したせいで、高齢者を中心に200万人近い超過死亡者が出て、各地の火葬場は順番待ちで処理がパンクしたと言われている。

ゼロ・コロナ政策の破綻で「中国優越論」は色褪せた。同時に経済面では不動産が底の見えない深刻な不況に陥った。コロナ感染が一段落した後にはリベンジ消費が力強く立ち上がるはずだったが、それもなく消費は低迷を続けている。中国社会のムードはコロナ・パンデミックの前後で一変してしまった。

それでは、社会のムード暗転に伴って「東昇西降」の世界観も雲散霧消するのだろうか。この点は本稿の後で論じる。

中国経済の行方-何が問題か

中国経済の先行きは、中国の世界観と並んで中国の行方を占う上で重要な因子だと思われる。論点は多岐にわたるが、紙幅の関係で以下では4つのポイントを取り上げる。

(1) バブル崩壊の負の効果が本格化するのはこれから

周知のとおり中国の不動産開発は極度の不振状態にあり、それが経済全体に大きな影響を及ぼしている。特に住宅の販売や新規着工はコロナ前の2019年と比べて1/3程度に落ち込んでおり、物件の実勢価格も全国的に2~3割は下落したと言われる。

それでも中国の不動産バブル崩壊が経済に負の影響を及ぼす過程はまだ始まったばかりだ。住宅の持ち主は資産価値の下落を体感しているが、実際の取引にじゅうぶん反映されているとは言い難い。大手デベロッパーの多くは、代金受領済みなのに物件を竣工させられない、出入りの業者に工事や資材の代金を払えないなどの債務不履行を抱えて実質的な債務超過に陥っているが、債務の損失処理は行われておらず、破産も宣告されていない。

効果の乏しいインフラ投資を大量に重ねてきた地方政府の投資バブルも深刻だ。累積した債務を自力で償還できない地方政府が沢山あるが、行政機能の担い手である地方政府を破綻させるわけにいかない。そこで上級政府(究極的には中央政府)が手を回して金融機関に借換えに応じさせて(「隠れた政府保証」の慣行)、利払い分も含めて延命させている。

不動産と地方政府の過剰投資という二つのバブルによって、国のバランスシート(資産・負債)の両側に経済効果を生まないゴミが大量に溜まってしまったことが今の中国経済最大の問題点だ。

普通の国なら、とうの昔にバブルが崩壊して市場メカニズムによる強制的なゴミ掃除(不良資産や不良債務を消す工程)が始まっているところだ。ゴミ掃除を始めれば、多額の損失が計上される。企業や家計は投資や消費の抑制を余儀なくされるので、低成長が何年も続く。喩えて言えば、我々が誤って腐った食べ物を食べてしまった後、嘔吐や下痢に見舞われて苦しい思いをするようなものだ。

ところが、中国政府は経済を支配する強い力でバブルの崩壊を妨げ、遅らせようとしている。買主や出入り業者の被害が表面化して社会問題になるのを避けたいのだろう。

そうしてバブル崩壊が表面化しないのは一見良いことに思えるが、嘔吐や下痢が毒素を体外に排出する生体の防御反応であるように、ゴミ資産やゴミ負債も経済の健康を妨げる毒素だから取り除かないと危険だ。その掃除を妨げている中国は「鉄の胃腸」を持っているようなものだが、毒素を際限なく溜め続けることはできない。処理を遅らせれば遅らせるほど最終損失は膨らむので、最後はもっと大きな痛みを伴うゴミ掃除を余儀なくされるのだ。

ただ、中国は政府の力と財力が強いので、向こう数年のうちにバブルの大崩壊を迎えるとは思わない。当分は問題の先送りを続けることができるだろう。

また、習近平主席は前述したように多選を果たすためにした「中華民族の偉大な復興」公約の一環として「2035年に1人当たりGDPを中等レベル先進国の水準に引き上げる」と公約した。それを取り下げれば、多選の正当性にも疑問符が付いてしまうから、何年も低成長が続くバブル処理に向けて舵を切ることは難しいだろう。

(2) 富の分配が「官」偏重では消費は伸びない

中国の富の分配、所有は著しく「官(共産党・政府・国有企業)」に偏っている。最大の原因は、過去30年間の経済成長に伴って等比級数的に増加した土地の資産価値が都市用地公有メカニズムを通じて政府の懐に収まったことだ。また、過去何度も行われた金融の大幅緩和によって膨張した銀行貸出も大半が国有企業向けだった。

図1は国全体の純資産(資産-負債)のうち政府が所有する割合を各国比較したものだが、他の主要国では数%、国によってはマイナスなのに、中国は群を抜いて政府のシェアが高いことが分かる(ちなみに、24年末に発表された2022年の中国の政府シェアは37.6%に上っている)。

また図2は、中国の上場企業2200社以上の負債合計の過半が巨大国有企業50社に集中していることを示す(2015年)。この図は元々中国の学者が「銀行借入=国有企業の特権」の実態を明らかにするために作成したものだが、負債がこのように分布しているなら資産の分布も同様だろう。負債を考慮した総資産も「官」に極端に集中しているのだ。

富の分配が「官」に集中しているおかげで、中国政府は他の国では真似できないようなインフラ整備、軍備拡張、科学技術振興、産業政策を遂行することができた。しかし、経済を成長させるには、生産性の高い経済主体(中国では民営企業)に富を重点配分して、その成長を促し、生産性の低い経済主体はダウンサイズしていく新陳代謝を図る必要がある。「官」偏重の富の配分はこの要請に逆行する。

中国でも多くの経済専門家が富をもっと家計に分配しないと消費は伸びないと主張している。コロナ・パンデミックが終熄した後もリベンジ消費が起こらないのも、原因の一つは富の配分が「官」に集中していることだ。

中国は富の分配を「官」から国民に振り向ける改革が出来るだろうか?筆者は難しいと思う。共産党と政府の仕事が減ってしまうからだ。富を「官」から国民に移すことは、共産党が経済を牛耳る実権を手放す結果を招き、「国のかたち」が変わるような改革になる。事ある毎に「共産党の指導」を強調する習近平政権がそのような改革を実行することは考えにくい。

(3) 「新質生産力」は中国経済を救えるか

中国は2024年から技術革新によって生まれ、高い効率を備え、質の高い発展の原動力となるものとして、電気自動車、リチウム電池、太陽光パネルなどの産業を発展させる「新質生産力」政策を経済政策の一丁目一番地に据えている。中国ではこれが中国経済の苦境を救う起死回生の一打になることを期待する声がある。

これらの産業において、中国企業が質(性能)においても量(世界シェア)においても世界の先頭を走っていることは事実である。電気自動車のBYD、リチウム電池のCATLなどはグローバルなリーディング・カンパニーとしての地位を固めていくことだろう。しかし、「新質生産力」が中国経済の不振を穴埋めできるほどに成長できるかは、幾つかの疑問がある。

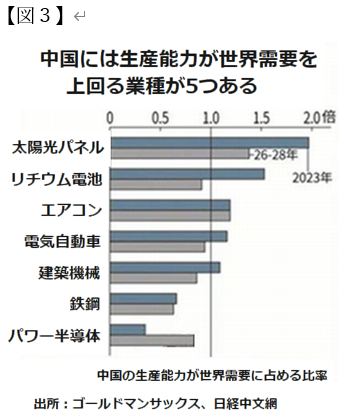

第一は、中央政府が新質生産力の旗を振った結果、各地の地方政府が一斉に地元産業振興に乗り出して、早くも深刻な生産過剰が生まれていることだ(図3参照)。BYDやCATLが世界を代表するグローバル大企業になるとしても、それは「千に三つ」の成功事例であり、総体としての新質生産力政策は、またも効率の悪い過剰投資をしてしまったことになるのではないか。

第二は、この巨大な生産力を吸収できるだけの需要が世界にあるか?という問題だ。とくに自動車のように経済的にも政治的にも重要な産業においては、各国とも中国企業が市場を席捲しそうになれば、アンチダンピングや補助金相殺など貿易障壁を高めて自国産業を守ろうとするだろう。そうして輸出市場が狭められれば、新質生産力の投資効率はさらに低下してしまう。

一方、近年西側諸国が経済安全保障の見地から中国に対して貿易障壁を高める制裁措置を講じているのに対して、中国では貿易や投資の構造が変化しつつある。先進国市場に完成品を輸出する従来の輸出構造がASEANやメキシコなど制裁を受けない第三国に中間製品や資本財を輸出する構造に変化し、中国企業が当該国に組立工場を建設するための直接投資を急速に拡大しているなどの変化である。

一部の中国専門家は「日本は『失われた20年』の間、GDPを見ると確かに停滞したが、海外投資収益も加算するGNP(GNI)で見れば必ずしも停滞していない、中国も日本のように輸出だけでなく投資収益でも稼げる経済構造を目指すべきだ」と唱えている。(図4参照)

そこで第三の疑問点は、直接投資によって生産力を海外に外出ししていけば、より多くの市場を獲得して投資効率も上昇すると言えるかどうかだ。確かに、電気自動車のBYDやリチウム電池のCATLなどのメーカーは、今後世界各地に工場を設けて日本のトヨタやソニーのようなグローバルブランドに発展していく可能性がある。

しかし、この点でも過大な期待は禁物だ。いま日本の海外投資収益は年間ざっと35兆円、GDPの6%前後だ。しかし、この収益を生む海外の投資資産は日本企業が過去30年以上の時間をかけて積み上げてきたものだ。また、投資が黒字を生むにも何年もの時間が必要だ。したがって、仮に中国が新質生産力を中心に海外投資を増加させても、収益がじゅうぶんな大きさに育つには10年単位の時間がかかり、足許の中国経済の不振を穴埋めする役には立たないのだ。

また、GDPが既に日本の4倍に達している中国がその6%分の収益を得ようとすれば年間8兆元(≒170兆円、1兆1千億ドル)になる。これだけの収益を上げるにはいくらの売上を上げる必要があるか…と考えていくと、ここでも世界市場がそれだけの中国製品を吸収できるかどうかが問われることになる。

(4) 習近平政権の経済運営

内外の経済専門家は、当面の中国経済運営について、[1]景気を下支えするにはもっと大がかりな財政出動が必要であり、とりわけ財政難で限界に来ている地方財政より中央財政が前面に出るべき、[2]需要不足でデフレに陥りかけている現状では、供給強化につながる投資より消費の拡大に力を入れるべき、という点で見方が概ね一致している。

習近平政権は、昨年不動産バブルや地方財政危機について、一定の対策を打ち出しはしたが、その中身は、金融機関へのツケ回しや地方政府による債務の繰延など、問題の先送りばかりだ。内需の拡大についても、消費と投資の全方位と謳って、引き続き重要インフラや新質生産力への投資を続ける方針だ。来る25年3月の全人代では大規模設備更新・消費財買い換えの補助、年金等の給付引き上げなどのために中央財政が支出を拡大する可能性があるが、それも専門家が求めるような規模にはならないだろう。

習近平政権が財政出動を求める内外の声が高まっているのに、なかなか腰を上げない理由の一つは、財政赤字を嫌う財政保守主義が中国共産党、とりわけ保守派の伝統であることだ。もう一つ、国家の安全を何より重んじる習近平主席にとっては、米国との長期闘争で最終的に勝利を収めることが何より優先される課題であり、どのような圧力、攻勢にも屈さず耐え抜くためには国の余力を蓄えておかなければならない、その必要性は経済政策上の必要を上回ると考えているのではないか。

昨今日本では中国経済の今後について、不動産バブルの崩壊、米中対立の深刻化など暗い話ばかりが報じられ、「中国経済崩壊」といった見出しも見受けられる。しかし、現地で暮らす邦人からは「景気が悪くて消費単価が下がるなどの現象は起きているが、海外で言われるほど経済が深刻な状態という気はしない」という声も聞かれる。海外と現地の認識ギャップが生まれる理由について、筆者の仮説はこうだ。話を都市の中産階級に限れば、貸家の二、三軒は所有しているから、給与などの収入が減っても、路頭に迷うほど生活が困窮した人は少ないと思われる。仕事がなくなってしまった人も自家用車でライドシェアリングをして日銭を稼いでいる。

若者の失業問題が注目を浴びているが、いまや同世代の2人に1人は大学に進学する時代だ。少なからぬ若者の失業は「親の脛かじり失業」であるし、親の援助を受けられない若者は食事や商品のデリバリーサービスでギグワーク収入を得ている。

ところが、都市の中産階級から3億人と言われる農民工に眼を転ずると全く異なる光景が現れる。中国でも都市の中産階級、とりわけ「官」の退職者に対する年金、医療などの社会保障はそれなりに充実してきたが、農民工と呼ばれる階層向けのセーフティネットは、月額数百元といったレベルで無きに等しい。彼らが昨今の不動産不況やインフラ投資の抑制により仕事を失えば、文字どおり路頭に迷う。それだけでなく故郷には彼らからの仕送りを待つ老親が居るのだ。不動産やインフラ投資は過剰と言われて久しいが、建設工事に従事する農民工のルートを通じて、都市から農村・農民に対する所得移転の重要なチャネルでもあった。そのチャネルが不景気によって目詰まりしつつある。

つまり、経済の現状について海外と現地の認識ギャップが生まれるのは、中国でも社会階層の分断が起きているためではないか。都市の中産階級だけを見れば、それほど深刻な状況ではない一方、農民工が深刻な状況に置かれている実情は、外国だけでなく中国でもあまり関心が寄せられていないのではないか。

最近中国では無差別殺人など凶悪事件がよく報じられるが、路頭に迷って人生が詰んでしまった人が「社会に報復する」ために凶行に走っているケースが少なくない印象がある。

筆者は前述のとおり、バブルの足枷を引きずったままの中国経済は停滞、閉塞が続くが、にわかに崩壊することもないと予想する。一方で、社会の閉塞感、緊張感は不断に高まっていくだろう。「監視社会」化が進んだ今の中国で、国を揺るがす大騒乱が起きることは考えにくいが、世相がどんどん荒んでいくのではないかと気懸かりだ。

中国から見た国際関係-結びに代えて

本稿は冒頭でコロナ・パンデミック第Ⅱ部の前には「中国優越論」の陶酔感に浸っていた中国社会のムードがパンデミック後は経済不振も災いして暗転してしまったと述べた。しかし、社会のムード暗転に伴って「東昇西降」の世界観も雲散霧消したかと言えば、答は否と言うべきだろう。西側でも社会の分断、民主主義体制の疲労限界などの異変が相次いで起きているからだ。殊に2024年はトランプ氏が大統領に返り咲いた米国、独・仏などリーダー国の政治・経済が著しく不安定化してしまった欧州など、西側の疲弊、混乱が際立つ年だった。

この有様を目の当たりにした中国人は、中国の先行きの暗さはある程度認めつつも、「西側先進国の政治体制も終焉が近そうだ」と感じているだろう。この結果、「中国は当面は苦しいが、長期的に見れば(西側の衰退により)中国の未来をそれほど悲観する必要はない」と見る向きが少なくない。「東昇西降」の世界観は雲散霧消してはいないのである。

中国は今後国際関係をどのように運用しようとするだろうか。筆者が思い付くことを三点挙げて本稿の結びとしたい。

(1) 持久戦対応

経済的に極めて厳しい時期が続くため、守りを固める持久戦を志向する。トランプの関税挑発や台湾を巡る挑発にも抑制した対応を執る。

「2027年までに中国が台湾危機を起こす」可能性は低い。国民全体が激昂するような極端な挑発が加えられれば別だが、「国民の目を外にそらす」「政権のレガシー作り」といった狙いで有事に持ち込もうとすれば、不景気で苦しむ国民の離反を招き体制が揺らぐ恐れがある。いまの中国の経済・社会は、そのような冒険ができるほど強靱ではない。

(2) グローバルサウスの代弁者たろうとする

中国は宇露戦争、ガザ紛争、トランプの保護主義などを巡って、米国のダブルスタンダードや通商政策における暴虐ぶりを批判するなど、グローバルサウスの多数意見を代弁して共感を得ようとしているように見える。中国は「東昇西降」に言う「東」を「グローバルサウス」を含む「非西側先進国」というくらいに拡張解釈してその盟主たろうとしているのかもしれない。

ただ、グローバルサウス諸国が中国を盟主と認めるとは限らない。「東昇西降」の認識が大局的に正しいとしても、「台頭する東」の中も一様ではないことだ。中国は「東」の中で比類の無い高みに登ったが、ピークは過ぎた。今や「一帯一路」のような経済的便益についても「期待外れ」と不満を漏らす国が増えている。インドや南アフリカなどグローバルサウスの大国は「次は自分らの番だ」と念じつつ、いまは利用できるだけ中国を利用しようとしているのではないか。

(3) ASEANを勢力圏に取り込もうとする

西側諸国の対中貿易障壁強化によって、中国の貿易構造が完成品を先進国に輸出する形からASEANやメキシコに資本財や中間財を輸出する形に変わるとともに、現地に組立工場を建設するための直接投資を急増させていることは前述したとおりだ。2024年の貿易黒字が1兆ドルに迫り、黒字還流の必要が高まっていることも、直接投資を更に後押ししており、結果として中国とASEANの経済関係が急速に拡大深化しつつある。中国はこの傾向を推し進めて、ASEANを中国の勢力圏にしようとするのではないか。

そう感じるのはトランプ大統領がこれまで米国が築いてきた国際秩序を顧みず、世界の覇権国としての地位から降りる意思を明確にしているからだ。グリーンランド、パナマ運河、カナダに関するトランプ大統領の発言を聞いていると、世界中を勢力下に置く覇権国から降りる分、「米国の近隣は米国の縄張りである」と主張しようとしているようにも思える。

こうして世界が、大国がそれぞれ勢力圏を囲う形でブロック化していく趨勢ならば、中国もASEANを自己の勢力圏にする考えを抱くのではないか、また、覇権国の地位に恋々としないトランプ大統領は、「自分も縄張りを主張するのだから、中国のような大国がASEANを縄張りにしようとするのも理解できる」とばかり容認する恐れがあるのではないか。

執筆者プロフィール

津上 俊哉(つがみ・としや)

(公財)日本国際問題研究所 客員研究員、現代中国研究家

1980年通商産業省入省。在中国日本大使館経済部参事官、通商政策局北東アジア課長、経済産業研究所上席研究員などを歴任。2018年より現職。

「中国台頭 日本は何をなすべきか」(日本経済新聞社/2003年)でサントリー学芸賞。近著に「米中対立の先に待つもの」(日本経済新聞社/2022年)など。