中国テック企業のASEAN進出と米中ハイテク競争の行方

2024年11月20日

ジェトロ・アジア経済研究所 開発研究センター 主任研究員

丁可

雁行形態論では説明できない中国テック企業のASEAN進出

ASEANは、中国企業にとって最も重要な海外進出先である。一帯一路に関連するインフラプロジェクトの多くは東南アジアに位置しており、グローバルサプライチェーンの再編に関しても、ASEANは最も重要な生産移転先となっている。さらに最近になって、中国系テック企業は大規模でASEANへ進出するようになった。なかには、ファーウェイやアリババ、BYDのような大手企業もあれば、起業して間もないスタートアップも多数含まれている。中国企業を中心とするイノベーションエコシステムがASEANにおいて形成されつつある。

中国テック企業の海外進出は、日本やアジアNIEsの経験をもとに提起された雁行形態論の枠組みでは説明できない斬新な現象である。雁行形態論は、国内で産業構造の高度化が進むとともに、比較優位が失われた産業をアジアの後発国に移転していく、という東アジアに共通する工業化の軌跡を描いている(末廣2002)。しかし、中国テック企業のASEAN進出は、3つの意味で非雁行形態的である。第一に、高所得国入りすら果たせていない中国においてハイテク企業が量産し、海外進出すら始まっている。第二に、これらの企業は国内展開で比較優位を有しているにもかかわらず経営の早い段階から周辺の後発国にビジネス拠点を広げている。第三に、中国企業は、国内で開発された先端技術をほぼタイムリーにASEAN市場にも導入している。このようなユニークな海外進出のパターンは、ASEAN諸国の経済成長のみならず、グローバルサプライチェーンの再編や米中ハイテク競争の行方にも大きな影響を及ぼしてかねない。

本稿では、以下まず中国テック企業のASEAN進出の背景について説明する。続いて5G通信技術、クラウドサービス、電気自動車(EV)という3つの代表的な業種の事例を取り上げることにより、中国企業の進出およびアメリカ(およびその同盟国)企業との競争の実態を明らかにする。最後に、中国企業のASEAN進出が米中ハイテク競争の今後にどのような影響を与えるかを分析しながら、全文を締めくくる。

なぜテック企業はASEANに進出するのか?

中国テック企業のASEAN進出の背景として、(1)中国の産業政策、(2)デジタルシルクロードイニシアティブ、(3)進出先のASEANにおける産業高度化の要請、という3点が指摘できる。

まず、一つ目の背景として挙げられるのは、中国におけるリープフロッグを目標とする産業政策の実施である。中国政府は、遅くとも2010年代の初頭より第四次産業革命という百年に一度の絶好の機会(Windows of opportunity)をつかむことにより、産業の段階的な発展を飛び越え、世界の最先端に躍り出ること(すなわちリープフロッグの実現)を構想していた。そのために、次世代情報通信技術、EV、クリーンエネルギーなど重要新興産業を対象に、次から次へと本格的な産業政策を実施していた。その際、巨額の補助金とともに、政府引導基金と呼ばれる政策ツールを活用することにより、民間からの活発な参入を惹起し、新産業創出に成功した。これら新興産業の担い手である民間企業は、ASEAN進出で主役を演じていた。

二つ目の背景として考えられるのは、中国政府が一帯一路構想の一環として強力に推進してきたデジタルシルクロードイニシアティブの存在である。2017年に習近平国家主席が同イニシアティブを提起して以来、中国は2022年までに17カ国とデジタルシルクロードに関する協力覚書、30カ国と電子商取引に関する協力覚書、18カ国・地域と『デジタルエコノミー分野での投資協力の強化に関する覚書』を取り交わしていた。ASEAN各国は上記覚書を個別に締結する一方、地域全体としては2020年に『中国‐ASEANによるデジタルエコノミーパートナーシップの確立に関するイニシアティブ』を中国と共同で発表していた。これらの協力枠組みにおいて、中国企業はASEANのデジタルインフラ整備に協力したり、人工知能、ビッグデータ、クラウドコンピューティング等の研究開発をめぐり技術提携を進めたりしていた。

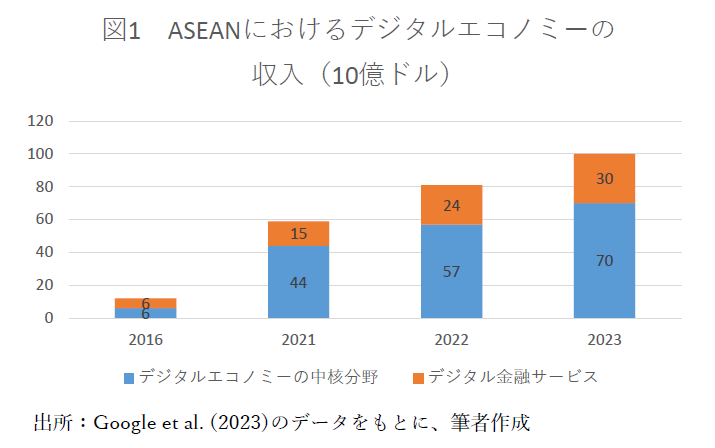

三つ目の背景として考えられるのは、ASEANにおけるデジタルエコノミーの勃興である。図1に示されたように、2016年から2023年までの間に、ASEANにおけるデジタルエコノミーの収入は120億ドルから1000億ドルへ8倍以上も拡大した。とくに電子商取引(EC)などデジタルエコノミーの中核分野の躍進には目を見張るものがあった。中国テック企業のASEAN進出は、こうしたデジタルエコノミーの急成長から生まれた巨大な需要に応える一面があると同時に、中国企業の進出がASEANにおけるデジタルエコノミーの躍進に寄与する、という一面も持ち合わせていた。

ASEAN進出の実態

ではこうした背景のなかで、中国のテック企業は、ASEANにおいてどのようにビジネスを展開し、アメリカ企業との間でどのような形で競争を繰り広げているのだろうか。以下では、5G通信技術、クラウドサービス、EVという第四次産業革命を代表する3つの先端産業を取り上げることによって、米中ハイテク競争の実態を検討していきたい。

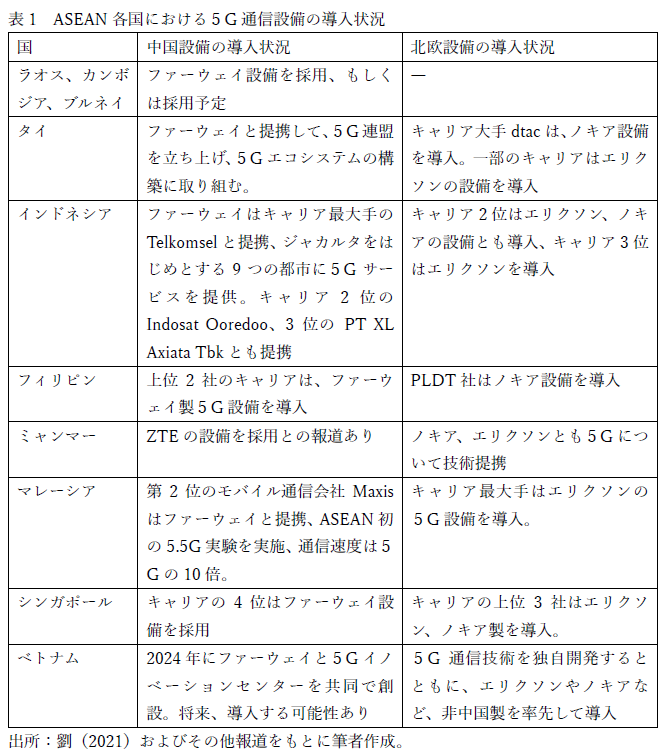

まず、次世代の情報通信技術としてモノのインターネット(IoT)やスマートシティ等で幅広く応用される5Gについて検討する。表1に示されたように、アメリカ企業が5G通信設備業界に参入できていないなかで、中国と競争しているのは、アメリカ陣営の北欧のノキアとエリクソンである。現時点で把握している情報によれば、ASEAN各国のなかで、中国製5G設備を完全に採用しているのはラオス、カンボジア、ブルネイだけである。一方で、大多数の国(タイ、インドネシア、フィリピン、ミャンマー、マレーシア、シンガポール、ベトナム)は中国との距離感に濃淡こそあるものの、中国製と北欧製を同時に採用している、もしくは採用する予定がある。

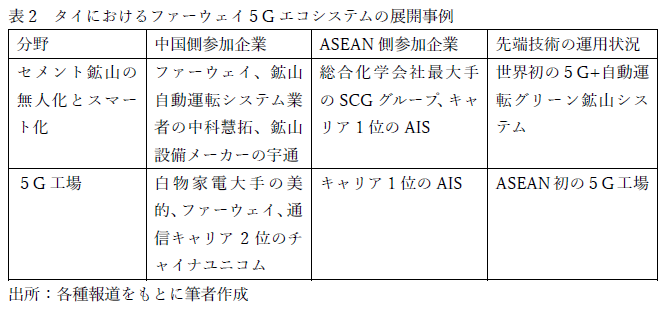

中国通信機器大手のファーウェイとZTEは、いずれもASEANにおいて5G通信インフラの整備に携わるとともに、自社設備を基盤とするデジタルソリューションやエコシステムの構築に取り組んでいる。表2では、ファーウェイが関与したタイの2つのプロジェクトの詳細情報を掲げた。ここで特徴的であるのは、どちらのプロジェクトにもファーウェイのみならず、中国とタイ側の大手企業が参加していること、そして当初から最先端の産業向けモノのインターネット(IIoT)技術を現地に導入していることである。このような技術提携が生まれる背景には、前述したデジタルシルクロードイニシアティブとともに、中国製造業におけるIIoTブームと中国メーカーのASEAN進出ブームが考えられる。今後、グローバルサプライチェーンの重要な担い手である中国メーカーのASEAN移転の加速に伴って、中国発のIIoTシステムの現地への浸透は一層、進むものと思われる。

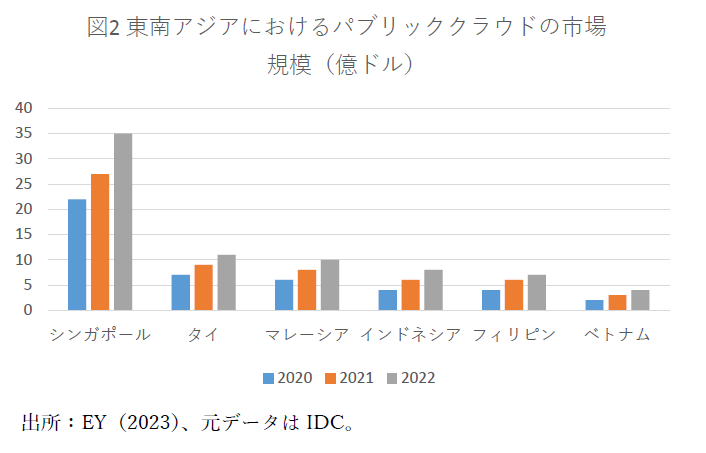

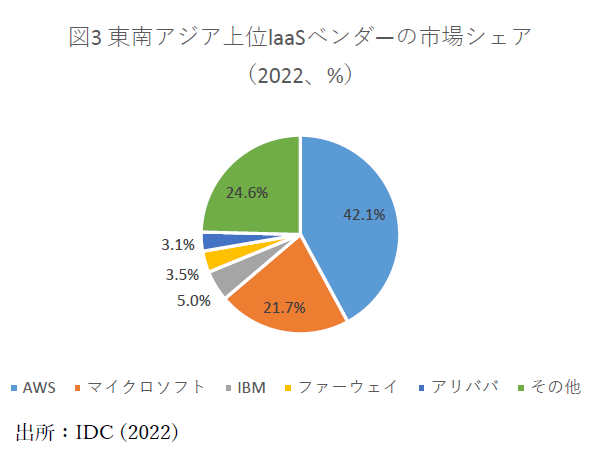

次に、クラウドサービスについて取り上げたい。この業界の特徴は、アメリカ企業が圧倒的優位にある分野に、中国企業が参入して、徐々にプレゼンスを拡大してきていることである。図2に示されたように、2020年以降、ASEANではパブリッククラウドの市場規模が拡大し続けていた。こうした成長市場が存在していればこそ、後発組の中国企業にも参入する余地があった。図3はIaaS市場、すなわちクラウドサービスのインフラ市場における各ベンダーのデータを示している。ASEAN全体でみると、アメリカ3社と比べて中国企業のシェアはまだまだ低い。ただ、個別の国についてみると、たとえばアリババクラウドは、インドネシアとマレーシアで20%以上のシェア、ファーウェイはタイで30%のシェアを取得している、と報告されている(財経十一人2023)。

中国3社は、得意分野に特化することでアメリカ企業との差別化を図っている。具体的に、アリババクラウドは、EC、物流、金融及び関連する生成AI向けのクラウドサービスに特化している。テンセントクラウドは、SNSやゲームでの競争優位を生かしながら、ライブや音声、ショートビデオ、ゲーム等に関連するアプリ向けのクラウドサービスを提供している。さらに、ファーウェイクラウドは、タイ政府との良好な関係を生かして、現地の官公庁、公立病院、大手企業向けにサービスを提供している。

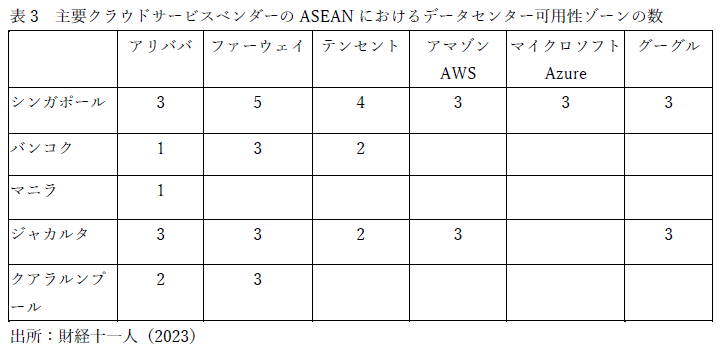

中国企業は、ASEANでのさらなる展開を見据えて、データセンターの創設にも全力で取り組んでいる。表3のとおり、中国3社は、クラウドサービスのシェアこそ低いものの、アメリカ3社と比べてASEANのより多くの都市において、より多数のデータセンターを創設している。

ここでは、アリババの事例についてもう少し掘り下げたい。アリババ自身が中国ECの最大手であるとともに、東南アジアEC最大手のLAZADAの筆頭株主にもなっている。ECに関連するモバイル決済の分野で、アリババは傘下にアリペイを抱えていると同時に、東南アジアの多数のモバイル決済業者に出資している。さらに、アリババはライブECのニーズに応じて、ミャンマー語やラオス語、クメール語に特化した生成AIを開発している。これらのECやモバイル決済、生成AI等の業者は、アリババをめぐって一大エコシステムを形成しており、そして主にアリババのクラウドサービスを利用している。

最後に、電気自動車(EV)産業について検討しておこう。ここでは、ASEAN屈指の自動車生産国で第2位の市場でもあるタイの事例に焦点を当てたい。結論からいえば、EV業界においては米中競争よりも日中競争の構図が鮮明になっている。

2023年、タイでの自動車販売台数は前年比9%減の77.5万台となった。うち日本車のシェアは86%から78%へ減少していたが、中国車のシェアは5%から11%へ急速に上昇した。中国勢の躍進は、主にEVの販売増によってもたらされたものである。2023年のタイにおけるEVの販売台数は前年比6倍超の7.6万台に達しており、うち中国車のシェアは8割以上を占めていた(日経中文網2024)。中国製EVは、20万元(約400万円)の価格帯を中心に販売しているため、日本のガソリン車のシェアを奪う形となった。

一方で、米テスラのASEAN向け輸出は僅少である。例えばASEANの2023年第2四半期のEV販売において、BYDが26%以上のシェアを占めていたのに対して、テスラのシェアはその三分の一以下の8%に止まっていた(Counterpoint発表)。

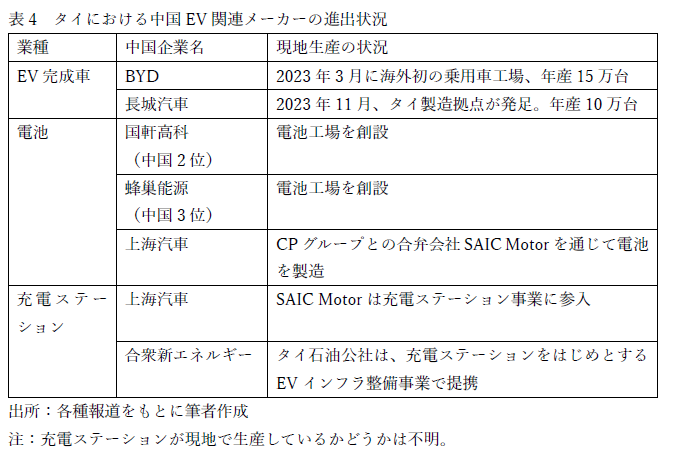

中国メーカーは当初、本土からEVを輸出していたが、近年、次第に現地生産に乗り出すようになっている。表4に示されように、タイには完成車のみならず、電池、そして充電ステーションに関連するメーカーも進出しており、EVをめぐるエコシステムが構築されつつある。

現地生産を始める中国メーカーは、日本企業に大きな競争の圧力をかけつつある。ジェトロが実施した「2023海外進出日系企業実態調査」によると、タイの輸送機器・部品業界の日本企業にとって、中国企業(69.8%)はすでに「他の日本企業」(65.1%)と「地場企業」(46.5%)を上回り、最も重要な競争相手になった。

ASEANにおける米中ハイテク競争の今後

本稿で検討した3つの業界の事例が示唆するように、米中対立が持続していけば、今後、ASEANにおいて、いわゆるOne Region, Two Systemsという状況が生まれるだろう。つまり、アメリカとその同盟国の先端技術を基盤に構築されるエコシステムと、中国発の先端技術を基盤に構築されるエコシステムが、同時に一つの地域に併存し続ける、ということである。

ただし、クラウドサービスの事例に象徴的に表れているように、二つの技術エコシステムが併存し、競争することは、必ずしもASEANに技術や市場の深刻な分断をもたらしていない。むしろ、新規投資や新技術の導入を加速させ、デジタルエコノミーのような新興産業をいち早く根付かせることに寄与した。

こうした状況を理解するには、ASEANが巨大経済圏として、急速な経済成長を遂げている事実を念頭に置いておく必要がある。市場全体が伸びていればこそ、米中競争はゼロサムゲームにならず、むしろASEANの工業化と第四次産業革命の成果の普及を加速させる、という予期せぬ効果を持っているのである。

米中競争から上述した「漁夫の利」が得られるため、ASEANは今後も両陣営の間で二者択一を行うことはないだろう。では、中国に先んじてASEANに進出した日本企業は、こうした状況にどのように対応していくべきだろうか。

まず、デジタルインフラへの浸透状況を考えると、安全保障を優先して、中国企業が提供するエコシステムやソリューションの利用を完全に回避することは現実的ではない。日本企業に求められているのは、Two Systemsに同時に対応しうる組織能力の構築である。

より重要であるのは、中国企業のASEAN進出を挑戦とともに、チャンスとしても捉えることである。このことに関して、アメリカ企業の取り組みが参考になる。米国中国商会の2023年のアンケートによれば、サービス業会員企業の45%は中国企業の国際化と海外進出を最も重要なビジネスチャンスとみなしている(美国中国商会2023)。例えば、アマゾンクラウドは、中国企業の海外進出を全力でサポートしており、海外に進出する中国企業の8割弱に自社サービスを利用してもらっている(「中国新星、正在顛覆全球化」財富FORTUNEパブリックアカウント、2024年5月29日)。日本企業にとっても、経済安全保障に留意しつつ、国際化していく中国企業との付き合い方を真剣に検討する時代がやってきたのではないだろうか。

<参考文献一覧>

中国語

財経十一人(2023)「中国雲廠、東南亜江湖」(https://36kr.com/p/2384937169729795、2024年11月1日アクセス)。

EY(2023)『共建数字糸绸之路進展、形勢与展望』

劉暢(2021)「東南亜国家発展5G技術的現状与前景」『南亜東南亜研究』第3期

美国中国商会(2023)『中国商務環境調査報告2023』

日経中文網(2024)「泰国新車销售:中国車増至11% 日本車跌破8成」2月2日

日本語

末廣昭(2002)『キャッチアップ型工業化論-アジア経済の軌跡と展望―』名古屋大学出版会

英語

Google, TEMASEK and Bain & Company (2023) e-Conomy SEA 2023

IDC(2022)Worldwide Semiannual Public Cloud Services Tracker, 2022H2

執筆者プロフィール

丁 可(てい か)

ジェトロ・アジア経済研究所 開発研究センター 主任研究員

1999年、中国南京大学卒業後、来日。2005年、名古屋大学大学院経済学研究科博士後期課程単位取得退学(経済学博士、2006年)。同年よりジェトロ・アジア経済研究所に勤務。経団連21世紀政策研究所研究委員。専門は、中国産業論、中小企業論、イノベーションシステム、グローバルバリューチェーン。著書に、『中国 産業高度化の潮流』(今井健一氏と共編著、アジア経済研究所、2008年)、Market Platforms, Industrial Clusters and Small Business Dynamics: Specialized Markets in China (Edward Elgar, 2012)、『米中経済対立-国際分業体制の再編と東アジアの対応』(編著、アジア経済研究所、2023年)など。ほか論文多数。

ジェトロ・アジア経済研究所 開発研究センター 主任研究員

丁可

雁行形態論では説明できない中国テック企業のASEAN進出

ASEANは、中国企業にとって最も重要な海外進出先である。一帯一路に関連するインフラプロジェクトの多くは東南アジアに位置しており、グローバルサプライチェーンの再編に関しても、ASEANは最も重要な生産移転先となっている。さらに最近になって、中国系テック企業は大規模でASEANへ進出するようになった。なかには、ファーウェイやアリババ、BYDのような大手企業もあれば、起業して間もないスタートアップも多数含まれている。中国企業を中心とするイノベーションエコシステムがASEANにおいて形成されつつある。

中国テック企業の海外進出は、日本やアジアNIEsの経験をもとに提起された雁行形態論の枠組みでは説明できない斬新な現象である。雁行形態論は、国内で産業構造の高度化が進むとともに、比較優位が失われた産業をアジアの後発国に移転していく、という東アジアに共通する工業化の軌跡を描いている(末廣2002)。しかし、中国テック企業のASEAN進出は、3つの意味で非雁行形態的である。第一に、高所得国入りすら果たせていない中国においてハイテク企業が量産し、海外進出すら始まっている。第二に、これらの企業は国内展開で比較優位を有しているにもかかわらず経営の早い段階から周辺の後発国にビジネス拠点を広げている。第三に、中国企業は、国内で開発された先端技術をほぼタイムリーにASEAN市場にも導入している。このようなユニークな海外進出のパターンは、ASEAN諸国の経済成長のみならず、グローバルサプライチェーンの再編や米中ハイテク競争の行方にも大きな影響を及ぼしてかねない。

本稿では、以下まず中国テック企業のASEAN進出の背景について説明する。続いて5G通信技術、クラウドサービス、電気自動車(EV)という3つの代表的な業種の事例を取り上げることにより、中国企業の進出およびアメリカ(およびその同盟国)企業との競争の実態を明らかにする。最後に、中国企業のASEAN進出が米中ハイテク競争の今後にどのような影響を与えるかを分析しながら、全文を締めくくる。

なぜテック企業はASEANに進出するのか?

中国テック企業のASEAN進出の背景として、(1)中国の産業政策、(2)デジタルシルクロードイニシアティブ、(3)進出先のASEANにおける産業高度化の要請、という3点が指摘できる。

まず、一つ目の背景として挙げられるのは、中国におけるリープフロッグを目標とする産業政策の実施である。中国政府は、遅くとも2010年代の初頭より第四次産業革命という百年に一度の絶好の機会(Windows of opportunity)をつかむことにより、産業の段階的な発展を飛び越え、世界の最先端に躍り出ること(すなわちリープフロッグの実現)を構想していた。そのために、次世代情報通信技術、EV、クリーンエネルギーなど重要新興産業を対象に、次から次へと本格的な産業政策を実施していた。その際、巨額の補助金とともに、政府引導基金と呼ばれる政策ツールを活用することにより、民間からの活発な参入を惹起し、新産業創出に成功した。これら新興産業の担い手である民間企業は、ASEAN進出で主役を演じていた。

二つ目の背景として考えられるのは、中国政府が一帯一路構想の一環として強力に推進してきたデジタルシルクロードイニシアティブの存在である。2017年に習近平国家主席が同イニシアティブを提起して以来、中国は2022年までに17カ国とデジタルシルクロードに関する協力覚書、30カ国と電子商取引に関する協力覚書、18カ国・地域と『デジタルエコノミー分野での投資協力の強化に関する覚書』を取り交わしていた。ASEAN各国は上記覚書を個別に締結する一方、地域全体としては2020年に『中国‐ASEANによるデジタルエコノミーパートナーシップの確立に関するイニシアティブ』を中国と共同で発表していた。これらの協力枠組みにおいて、中国企業はASEANのデジタルインフラ整備に協力したり、人工知能、ビッグデータ、クラウドコンピューティング等の研究開発をめぐり技術提携を進めたりしていた。

三つ目の背景として考えられるのは、ASEANにおけるデジタルエコノミーの勃興である。図1に示されたように、2016年から2023年までの間に、ASEANにおけるデジタルエコノミーの収入は120億ドルから1000億ドルへ8倍以上も拡大した。とくに電子商取引(EC)などデジタルエコノミーの中核分野の躍進には目を見張るものがあった。中国テック企業のASEAN進出は、こうしたデジタルエコノミーの急成長から生まれた巨大な需要に応える一面があると同時に、中国企業の進出がASEANにおけるデジタルエコノミーの躍進に寄与する、という一面も持ち合わせていた。

ASEAN進出の実態

ではこうした背景のなかで、中国のテック企業は、ASEANにおいてどのようにビジネスを展開し、アメリカ企業との間でどのような形で競争を繰り広げているのだろうか。以下では、5G通信技術、クラウドサービス、EVという第四次産業革命を代表する3つの先端産業を取り上げることによって、米中ハイテク競争の実態を検討していきたい。

まず、次世代の情報通信技術としてモノのインターネット(IoT)やスマートシティ等で幅広く応用される5Gについて検討する。表1に示されたように、アメリカ企業が5G通信設備業界に参入できていないなかで、中国と競争しているのは、アメリカ陣営の北欧のノキアとエリクソンである。現時点で把握している情報によれば、ASEAN各国のなかで、中国製5G設備を完全に採用しているのはラオス、カンボジア、ブルネイだけである。一方で、大多数の国(タイ、インドネシア、フィリピン、ミャンマー、マレーシア、シンガポール、ベトナム)は中国との距離感に濃淡こそあるものの、中国製と北欧製を同時に採用している、もしくは採用する予定がある。

中国通信機器大手のファーウェイとZTEは、いずれもASEANにおいて5G通信インフラの整備に携わるとともに、自社設備を基盤とするデジタルソリューションやエコシステムの構築に取り組んでいる。表2では、ファーウェイが関与したタイの2つのプロジェクトの詳細情報を掲げた。ここで特徴的であるのは、どちらのプロジェクトにもファーウェイのみならず、中国とタイ側の大手企業が参加していること、そして当初から最先端の産業向けモノのインターネット(IIoT)技術を現地に導入していることである。このような技術提携が生まれる背景には、前述したデジタルシルクロードイニシアティブとともに、中国製造業におけるIIoTブームと中国メーカーのASEAN進出ブームが考えられる。今後、グローバルサプライチェーンの重要な担い手である中国メーカーのASEAN移転の加速に伴って、中国発のIIoTシステムの現地への浸透は一層、進むものと思われる。

次に、クラウドサービスについて取り上げたい。この業界の特徴は、アメリカ企業が圧倒的優位にある分野に、中国企業が参入して、徐々にプレゼンスを拡大してきていることである。図2に示されたように、2020年以降、ASEANではパブリッククラウドの市場規模が拡大し続けていた。こうした成長市場が存在していればこそ、後発組の中国企業にも参入する余地があった。図3はIaaS市場、すなわちクラウドサービスのインフラ市場における各ベンダーのデータを示している。ASEAN全体でみると、アメリカ3社と比べて中国企業のシェアはまだまだ低い。ただ、個別の国についてみると、たとえばアリババクラウドは、インドネシアとマレーシアで20%以上のシェア、ファーウェイはタイで30%のシェアを取得している、と報告されている(財経十一人2023)。

中国3社は、得意分野に特化することでアメリカ企業との差別化を図っている。具体的に、アリババクラウドは、EC、物流、金融及び関連する生成AI向けのクラウドサービスに特化している。テンセントクラウドは、SNSやゲームでの競争優位を生かしながら、ライブや音声、ショートビデオ、ゲーム等に関連するアプリ向けのクラウドサービスを提供している。さらに、ファーウェイクラウドは、タイ政府との良好な関係を生かして、現地の官公庁、公立病院、大手企業向けにサービスを提供している。

中国企業は、ASEANでのさらなる展開を見据えて、データセンターの創設にも全力で取り組んでいる。表3のとおり、中国3社は、クラウドサービスのシェアこそ低いものの、アメリカ3社と比べてASEANのより多くの都市において、より多数のデータセンターを創設している。

ここでは、アリババの事例についてもう少し掘り下げたい。アリババ自身が中国ECの最大手であるとともに、東南アジアEC最大手のLAZADAの筆頭株主にもなっている。ECに関連するモバイル決済の分野で、アリババは傘下にアリペイを抱えていると同時に、東南アジアの多数のモバイル決済業者に出資している。さらに、アリババはライブECのニーズに応じて、ミャンマー語やラオス語、クメール語に特化した生成AIを開発している。これらのECやモバイル決済、生成AI等の業者は、アリババをめぐって一大エコシステムを形成しており、そして主にアリババのクラウドサービスを利用している。

最後に、電気自動車(EV)産業について検討しておこう。ここでは、ASEAN屈指の自動車生産国で第2位の市場でもあるタイの事例に焦点を当てたい。結論からいえば、EV業界においては米中競争よりも日中競争の構図が鮮明になっている。

2023年、タイでの自動車販売台数は前年比9%減の77.5万台となった。うち日本車のシェアは86%から78%へ減少していたが、中国車のシェアは5%から11%へ急速に上昇した。中国勢の躍進は、主にEVの販売増によってもたらされたものである。2023年のタイにおけるEVの販売台数は前年比6倍超の7.6万台に達しており、うち中国車のシェアは8割以上を占めていた(日経中文網2024)。中国製EVは、20万元(約400万円)の価格帯を中心に販売しているため、日本のガソリン車のシェアを奪う形となった。

一方で、米テスラのASEAN向け輸出は僅少である。例えばASEANの2023年第2四半期のEV販売において、BYDが26%以上のシェアを占めていたのに対して、テスラのシェアはその三分の一以下の8%に止まっていた(Counterpoint発表)。

中国メーカーは当初、本土からEVを輸出していたが、近年、次第に現地生産に乗り出すようになっている。表4に示されように、タイには完成車のみならず、電池、そして充電ステーションに関連するメーカーも進出しており、EVをめぐるエコシステムが構築されつつある。

現地生産を始める中国メーカーは、日本企業に大きな競争の圧力をかけつつある。ジェトロが実施した「2023海外進出日系企業実態調査」によると、タイの輸送機器・部品業界の日本企業にとって、中国企業(69.8%)はすでに「他の日本企業」(65.1%)と「地場企業」(46.5%)を上回り、最も重要な競争相手になった。

ASEANにおける米中ハイテク競争の今後

本稿で検討した3つの業界の事例が示唆するように、米中対立が持続していけば、今後、ASEANにおいて、いわゆるOne Region, Two Systemsという状況が生まれるだろう。つまり、アメリカとその同盟国の先端技術を基盤に構築されるエコシステムと、中国発の先端技術を基盤に構築されるエコシステムが、同時に一つの地域に併存し続ける、ということである。

ただし、クラウドサービスの事例に象徴的に表れているように、二つの技術エコシステムが併存し、競争することは、必ずしもASEANに技術や市場の深刻な分断をもたらしていない。むしろ、新規投資や新技術の導入を加速させ、デジタルエコノミーのような新興産業をいち早く根付かせることに寄与した。

こうした状況を理解するには、ASEANが巨大経済圏として、急速な経済成長を遂げている事実を念頭に置いておく必要がある。市場全体が伸びていればこそ、米中競争はゼロサムゲームにならず、むしろASEANの工業化と第四次産業革命の成果の普及を加速させる、という予期せぬ効果を持っているのである。

米中競争から上述した「漁夫の利」が得られるため、ASEANは今後も両陣営の間で二者択一を行うことはないだろう。では、中国に先んじてASEANに進出した日本企業は、こうした状況にどのように対応していくべきだろうか。

まず、デジタルインフラへの浸透状況を考えると、安全保障を優先して、中国企業が提供するエコシステムやソリューションの利用を完全に回避することは現実的ではない。日本企業に求められているのは、Two Systemsに同時に対応しうる組織能力の構築である。

より重要であるのは、中国企業のASEAN進出を挑戦とともに、チャンスとしても捉えることである。このことに関して、アメリカ企業の取り組みが参考になる。米国中国商会の2023年のアンケートによれば、サービス業会員企業の45%は中国企業の国際化と海外進出を最も重要なビジネスチャンスとみなしている(美国中国商会2023)。例えば、アマゾンクラウドは、中国企業の海外進出を全力でサポートしており、海外に進出する中国企業の8割弱に自社サービスを利用してもらっている(「中国新星、正在顛覆全球化」財富FORTUNEパブリックアカウント、2024年5月29日)。日本企業にとっても、経済安全保障に留意しつつ、国際化していく中国企業との付き合い方を真剣に検討する時代がやってきたのではないだろうか。

<参考文献一覧>

中国語

財経十一人(2023)「中国雲廠、東南亜江湖」(https://36kr.com/p/2384937169729795、2024年11月1日アクセス)。

EY(2023)『共建数字糸绸之路進展、形勢与展望』

劉暢(2021)「東南亜国家発展5G技術的現状与前景」『南亜東南亜研究』第3期

美国中国商会(2023)『中国商務環境調査報告2023』

日経中文網(2024)「泰国新車销售:中国車増至11% 日本車跌破8成」2月2日

日本語

末廣昭(2002)『キャッチアップ型工業化論-アジア経済の軌跡と展望―』名古屋大学出版会

英語

Google, TEMASEK and Bain & Company (2023) e-Conomy SEA 2023

IDC(2022)Worldwide Semiannual Public Cloud Services Tracker, 2022H2

執筆者プロフィール

丁 可(てい か)

ジェトロ・アジア経済研究所 開発研究センター 主任研究員

1999年、中国南京大学卒業後、来日。2005年、名古屋大学大学院経済学研究科博士後期課程単位取得退学(経済学博士、2006年)。同年よりジェトロ・アジア経済研究所に勤務。経団連21世紀政策研究所研究委員。専門は、中国産業論、中小企業論、イノベーションシステム、グローバルバリューチェーン。著書に、『中国 産業高度化の潮流』(今井健一氏と共編著、アジア経済研究所、2008年)、Market Platforms, Industrial Clusters and Small Business Dynamics: Specialized Markets in China (Edward Elgar, 2012)、『米中経済対立-国際分業体制の再編と東アジアの対応』(編著、アジア経済研究所、2023年)など。ほか論文多数。