難度が増すASEANの対中経済関係の管理

PwCコンサルティング合同会社 PwC Intelligence

シニアマネージャー

岡野陽二

トランプ政権の再来が決まり、日本、そして日本企業にとって重要な地域であるASEANを取り巻く情勢は不透明感を増している。ASEAN(各国)の外交は第1次トランプ政権以降、米国と中国という二大国、そして東西両陣営の摩擦、対立、分断が進む中、「難しいかじ取りを迫られる」と言われることが多くなった。そうした面は多分にある。ただ、いずれにも与しない中立姿勢により、経済安全保障、デリスキング、サプライチェーン強靭化といった潮流の中で生産拠点の移転先としての地位を高め多くの投資を呼び込むなど、経済面ではむしろASEANが得る「漁夫の利」(実利)に注目が集まるようになったのも確かである。しかし、新たな国際情勢の中では米中間でのバランスの維持は難しくなることが予想される。中国との経済関係の管理も従来よりも困難を伴うものとなり、ASEANが中立姿勢で実利を得る難度は上がるであろう。

本稿ではASEANと中国の経済関係についてASEAN側の立場を軸に俯瞰的視点から考察する。なお、本稿では紙幅の関係もあり、ASEAN10カ国を総体的に捉えた際の全体像の提示に努めることとし、国ごとの外交関係やその特徴には立ち入らない。また、各国の対外政策や主要国との距離感に影響を与える国内要因にも触れないが、これらの視点からの分析の重要性を否定するものではない点はご理解いただきたい。

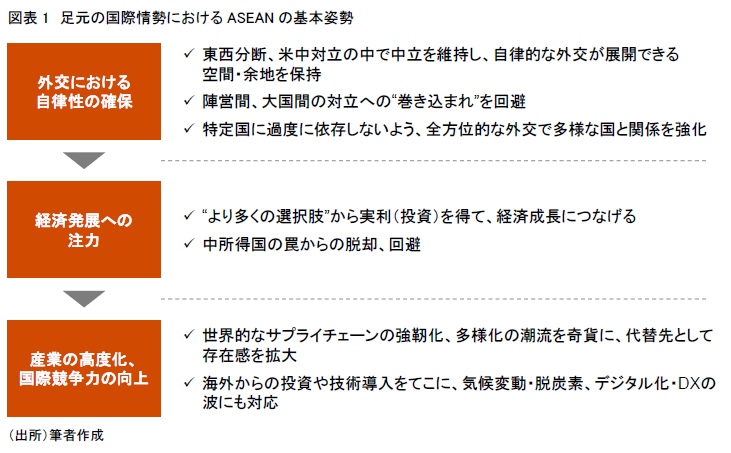

分断が進む中でも中立を維持し、経済発展に注力

まず、分断が進む現下の国際情勢におけるASEANの基本姿勢を大掴みに把握する(図表1)。重視されているのは自律性の確保である。多くの国が日欧米などの先進国によって植民地化されたり、過大な影響力をもって内政に干渉されたりした経験を有するため、東西分断や米中対立の中ではいずれにも与さず中立を維持し、大国間のゲームへの「巻き込まれ」を回避することで、自律的な国家運営を行うための空間を保持することに重きが置かれる。また特定の陣営や国に過度に依存することを避けるため、できるだけ多くのプレーヤーとの関係を構築、強化することが重視される。こうした姿勢は経済発展に注力する上でも重要であり、多方面からの投資を呼び込むなど、自国の経済的実利を増大させることにもつながる。近年、世界各国がサプライチェーンの強靭化、多様化に取り組む中、ASEANはその潮流を奇貨とし、グローバル・サプライチェーン上での存在感を高めようとしている。全方位的な関係強化は自国の産業の高度化や国際競争力の向上、脱炭素やDXへの対応を図る上でも有効である。

こうした姿勢は例えば、昨今の中東情勢に対する米国の外交姿勢を厳しく批判しているマレーシアのアンワル首相の産業政策関連の発言に典型的に見ることができる。同首相は2024年5月に自国で開催された半導体の国際イベントで新たな半導体戦略を発表した際、「マレーシアを半導体生産における最も中立的な拠点として提供することで、グローバルな半導体サプライチェーンをより安全で強靭なものにすべく貢献する」と述べた1。また、同首相は同年11月にペルーで開催されたAPEC CEOサミットでデジタル産業におけるマレーシアの中立性を強調した上で、「米国、中国、欧州のいずれからの投資であっても、どれが自国にとって最適かを判断する選択肢は我々に付与されるべき」とした2。こうした発言からは中立性のみならず自律性も維持しながら多様なプレーヤーから投資を誘致し、自国の産業高度化やグローバル産業ネットワークにおける存在感向上を図る意志が感じられる。

中国との経済関係の深化は所与

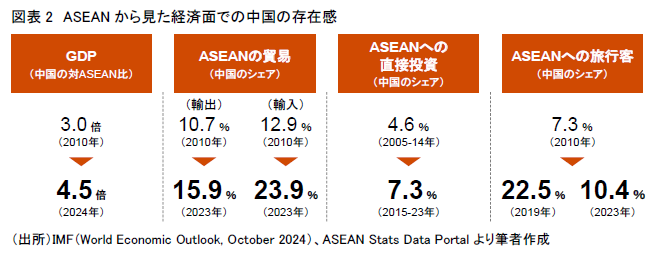

上記のような理解を踏まえ、ASEANと中国の経済関係について見てみる。中国のGDP規模やASEANの貿易、投資、インバウンドに占めるシェアを2010年時点と比較すると、その存在感は急拡大し、極めて大きくなっていることが確認できる(図表2)。ASEAN各国にとって近隣の大国である中国との関係を適切にコントロールしながら貿易、投資での連携を深め、中国の経済力を自国の経済発展や産業高度化につなげていくことは必須である。対中経済関係の深化はASEANの外交においては所与の条件とも言える。

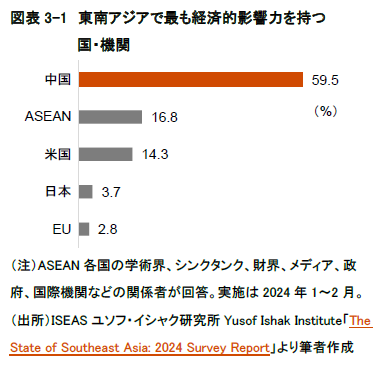

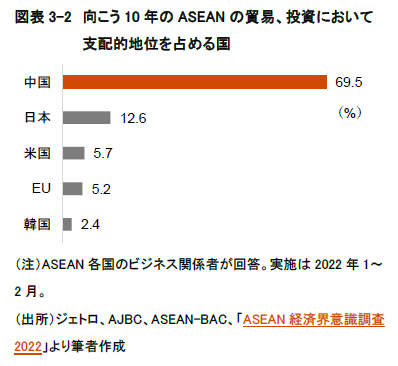

ASEAN側の認識としても経済パートナーとしての中国の存在感、影響力は圧倒的である。シンガポールの著名シンクタンクであるISEASユソフ・イシャク研究所が2019年から毎年実施しているASEAN各国の有識者を対象としたアンケート調査、「The State of Southeast Asia」(以下、ISEASレポート)の2024年版では、東南アジアにおいて経済面で最も影響力のあるプレーヤーとして中国は約6割の回答を得て、ASEAN、米国などに大差をつけている(図表3-1)。ASEAN各国のビジネス関係者を対象とした別の調査(2022年実施)でも、向こう10年のASEANの貿易、投資において支配的地位を占める国は中国であるとの回答が約7割を占め、2位の日本を大きく上回る(図表3-2)。

経済連携の面で中国に対する期待が大きいのは産業高度化や新たな潮流への適応における貢献である。ASEAN各国と中国の首脳会談や共同宣言などで言及される産業やプロジェクトを見ると、各国が対中経済連携を既存産業の高度化や今後の経済成長の牽引役となる新しい産業の発展、DX、脱炭素といった潮流への対応につなげようとする絵姿が見える。

インドネシアのプラボウォ大統領が2024年11月、大統領として初の外遊先となる中国で習近平国家主席と会談した際に発表された共同声明3は新エネルギー自動車、リチウムイオン電池、太陽光発電を挙げて連携の潜在力を活かすとしているほか、デジタル、グリーンの分野での協力機会も捉えると記している。デジタルやグリーンは中国自身が新興国との経済協力における強みと認識している分野でもあり、同宣言ではインドネシアのエネルギー転換を支援するとしている。

両国の相互補完的連携としてはインドネシアのニッケル精錬が象徴的である。共同宣言では「双方は資源と生産能力における相互補完的な優位性を十分に活用」すると言及している。鉱物資源が豊富なインドネシアは鉱石の輸出を制限することで精錬工程への投資を国内に呼び込み、地場産業の高付加価値化を図っている(「産業の川下化」と呼ばれる)。同国はニッケル鉱石の輸出を2020年に全面禁止し、先進国には保護主義、資源ナショナリズムとの批判も一部にある。一方、中国は複数の企業が精錬工場の大型投資を行うなど、精錬技術を現地に持ち込み、むしろインドネシアの付加価値志向に寄り添う姿勢を鮮明にしている。中国は産業高度化の支援をてこにASEAN各国との関係を強化する構えである。

過度な中国依存への懸念、日米の関与に対する不安

ASEANとしては、既に存在感の大きい中国に依存しすぎることなく中国との貿易・投資関係を深め、自国の経済発展、産業の高度化に資するものにしていく必要がある。しかし、足元の状況や第2次トランプ政権発足後の展望に鑑みると、その難易度は上がっているようにも思われる。

まず、中国に対する依存が過度なものとなり、その影響力が一方的に強まることが懸念される。先述の通り、ASEANでは中国は最も経済的影響力のあるプレーヤーと認識されているが、その影響力に対する警戒感は強い。ISEASレポート2024年版では、最も経済的影響力を持つのは中国だとした回答者のうち67.4%は影響力の増大を「懸念する」と答え、「歓迎する」(32.6%)を大きく上回る。

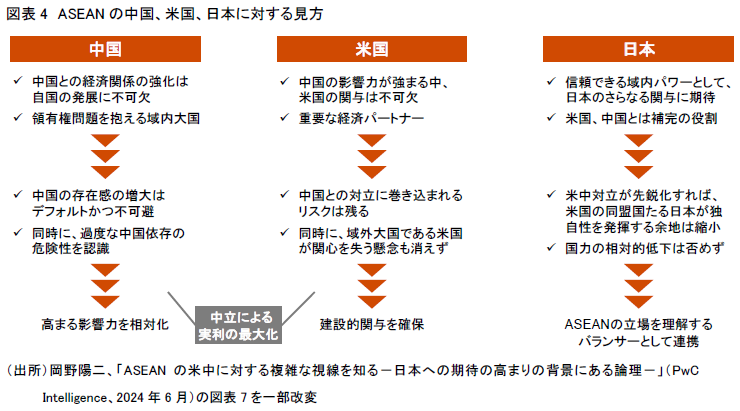

しかし、大国である中国との経済関係を積極的に希薄化する選択肢は取りえない。よって、中国の影響力をいかに相対化するかが焦点となる。その解は経済、安全保障などにおいて可能な限り多数のプレーヤー(米国、日本のほか、EU、インド、豪州、ロシアなど)との関係を維持、強化することに見出される(図表4)。しかし、最も重要な関係国である米国、日本に対する不安は増している。

米国では2025年1月に第2次トランプ政権が発足するが、第1次政権時にトランプ氏が2018~2020年の3年間、ASEAN関連首脳会議を欠席した経緯などを踏まえ、今次政権でも特に大統領自身のASEANへの関心・関与は薄いと見る向きが多い4。また、米国が中国のみならず、ASEAN各国にも強硬な対応を取ることも憂慮される。南シナ海や台湾を巡る安全保障面のイシューもあるが、経済・通商面ではASEAN各国が中国企業の対米輸出のための迂回地になっている状況を放置しているとし、米国が矛先をASEANに向ける事態も否定できない。サプライチェーン再編成の有力な受け皿として対米黒字を増加させているベトナムやタイなどは、関税引き上げや為替操作国認定を示唆する米国から厳しい交渉を迫られるかもしれない。いずれにせよ、トランプ政権下では米国の建設的な地域関与や予見可能性の高い対米関係を維持するのは容易ではない。

日本は同じアジアのリージョナルパワーであり、ASEANの立場を理解できるバランサーとしての役割が期待されている。しかし、トランプ政権下で米中対立が先鋭化すれば米国の同盟国である日本には対米同調圧力が強まり、ASEANが米中対立リスクをヘッジするための連携先として日本が機能する余地は縮小する。短命政権が続くなどの政治の不安定化や経済の伸び悩みで国内の課題に体力を奪われ、ASEANに関与する余力を失うことも懸念される。

日米の地域コミットメントに対する懸念や不安が現実になれば、ASEAN各国の外交における自律性は損なわれかねない。中国に対する交渉力は弱まり、経済連携も中国主導で進み、ASEANの望む以上に中国の存在感や影響力が増すかもしれない。

問われる対中経済関係の互恵性

また、中国との経済関係の互恵性に対する疑義が大きくなる可能性もある。ASEANは中国との貿易や投資から十分に裨益しているのかという視点である。貿易については、従来から両者の貿易の拡大はASEAN側の赤字増を基調とするもので互恵的ではないとの指摘はあった。中国には労働集約型から資本集約型、技術集約型の産業までが揃っており、かつそれらが低コストで大量に生産される。ASEANから中国への輸出を拡大し、貿易不均衡の是正に貢献できそうな工業製品はなかなか見つからない。首脳会談などにおいてASEANからの輸出拡大品目として言及されるのは農産品のみである。

足元では中国による「デフレの輸出」が問題視されている。国内の需要不足、供給過剰を背景に中国から余剰製品が極めて安価に世界各国へ輸出されており、ASEANも例外ではない。鉄鋼、化学品などの素材や原材料をはじめ、越境ECを通じて注文される衣類や日用品も含め、幅広い製品が流入している。ASEAN各国で競合製品を製造する現地工場の稼働率が低下しており、地場の中小企業は苦境に陥っているといった報道も多い。タイのペートンタン首相は就任翌月の2024年9月の施政方針演説において、喫緊の重点政策の1つとして外国企業との不公平な競争からの中小企業の保護を挙げた。安価な中国製品の流入が念頭にあることは明らかである。

こうした中で第2次トランプ政権が公約通り中国製品に最大60%の高関税を課した場合、本来は米国に向かうはずだった中国製品がASEANに行き場を求めることは十分に想定できる。米国による中国製品への高関税賦課は確かにASEANから米国への代替輸出の増加、中国からASEANへの生産拠点の移転加速にもつながりうる。しかし、中国製品の大量流入による地場の産業や企業への打撃を回避するのは難しいであろう。

また、米国の課す高関税を回避したい中国企業がタイ、ベトナム、マレーシアなどに投資し、対米輸出のバックドアとして利用しているとの指摘も多い(ASEAN製を装うという意味で「ASEANウォッシング」と呼ばれる)。バイデン政権はASEANの4カ国(カンボジア、マレーシア、タイ、ベトナム)から輸出される太陽光発電関連製品について、中国製の迂回輸出であると認定して各種追加関税を賦課している。そのほか、特にシンガポールでは中国企業が先進国、特に米国へのアクセスを容易化することを目的に同国に拠点を移す動き(シンガポールウォッシングと呼ばれる)が批判の対象になるとの警戒感も強まっている。第2次トランプ政権はこうした「ウォッシング」に対しさらに厳しい監視の目を光らせると推察される。ASEAN各国が米中間の摩擦に巻き込まれ、板挟みとなるリスクは小さくない。

中国企業の投資による中国、ASEAN間のサプライチェーンの連結についても、ASEANの産業高度化に資するかどうかを疑問視する声がある。労働集約的な工程のみをASEANに移し、コア部品は中国からの調達に依存しているのであれば、投資先となるASEAN側に残る付加価値はそれほど大きくはなく、現地のすそ野産業の発展もなかなか進まない。中国メーカーが相次いでタイやインドネシアでの現地生産を発表、開始している電気自動車(EV)でも、完成車メーカーの現地生産に伴いサプライヤーがどの程度進出し、技術移転や産業エコシステムの形成、雇用創出に貢献するかについて楽観はできないとする向きがある。

この点に関連して、「国家安全」を重視する中国は自身の論理でサプライチェーンの強靭化に取り組んでいる。それは時には海外投資先に持ち込む付加価値を限定する方向に働きうる。中国の商務部はEVについて2024年7月、国内メーカーに対して海外進出はノックダウン方式で行い、コア部品・技術は国内に留めるよう勧めたという。国内メーカーの対応ぶりは定かではないものの、この政府の指導の方向性はASEAN各国の利益とは相反するだろう。

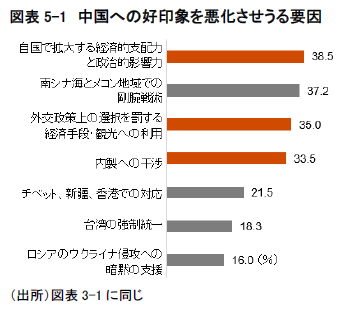

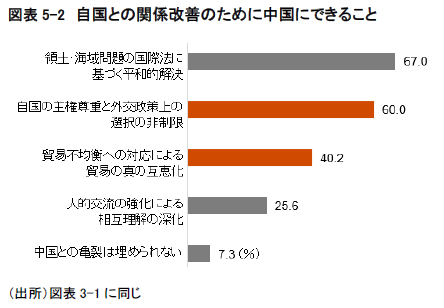

ISEASレポートでは上述のような問題意識の一端を見ることができる。同レポートには対中関係の向こう3年の変化についての見通しを問う設問があり、「改善する」との回答者には中国への好印象を悪化させうる要因を、「悪化する」との回答者には関係改善のために中国にできることを聞いている(図表5-1、5-2)。前者については「自国で拡大する経済的支配と政治的影響力」のほか、「外交政策上の選択を罰する経済手段・観光の利用」、「内政への干渉」といった回答が上位に挙がる。後者では「領土・海域問題の国際法に基づく平和的解決」が1位であるが、「自国の主権尊重と外交政策上の選択の非制限」、「貿易不均衡への対応による貿易の真の互恵化」がそれに続く。シンガポールの著名シンクタンクが対中関係の改善・悪化の要因についてこうした選択肢を設けていること自体に、当地の問題意識や懸念の所在を読み取れよう。

ASEANの対中交渉力が低下する可能性

これまでは米中対立が進展する中でも、ASEANは貿易、投資においては漁夫の利を得る存在と見られてきた。第2次トランプ政権が公約通りの関税政策を行ったとしてもASEANは引き続きメリットを得るとの見方も可能である。ただ、これまで同様に漁夫の利を得るためには相当に複雑な国際環境に対応し、難しい外交・通商交渉をこなしていく必要がある。各国政府は国内の産業・企業からの要望を聞き、国民の対米・対中感情なども勘案しつつ、国内外からの要請に折り合いをつけなくてはならない。国際情勢の先行きを展望すれば、ASEANを取り巻く状況は楽観視できず、各国には文字通り、これまでにない「難しいかじ取り」が求められることになろう。

第2次トランプ政権が前回のように東南アジア地域への関与を軽視したまま、南シナ海、台湾を巡る問題で中国に厳しい対応を取ったり、ASEAN各国に強硬な態度で通商交渉を迫ったりするおそれは十分にある。その場合、同政権の不確実性の高さ、予見可能性の低さもあいまって、ASEAN側には対中関係だけでも可能な限り安定させておきたいとのインセンティブが働きうる。中立姿勢を強調しながらも中国に傾斜せざるをえなくなる、もしくは少なくともそう見えるような動きを取らざるをえなくなる状況である。ただ、こうなればASEANの対中交渉力は容易に低下しうる。中国との経済関係の内実に不満があっても、それを中国側に直截にぶつけられる環境ではなくなるかもしれない。対中経済関係の管理の難度は増すだろう。中国が米ASEAN関係の動揺を奇貨としASEANに対し微笑外交を展開することもあるかもしれないが、各国の中立性が毀損されるようなことになれば、もしくはそう映る場面が増えれば、西側先進国からの投資にも影響を及ぼす可能性も排除できない。いずれにしても第2次トランプ政権下では、ASEANにおいて中国の影響力のさらなる増大や対中依存が進みやすい環境になることを想定しておく必要があろう。

-

1 アンワル首相、セミコン東南アジア2024の開会式での講演(2024年5月28日)、https://www.pmo.gov.my/wp-content/uploads/2024/05/YAB-PM-Speech-Semicon-SEA-28052024-Final.pdf (2024年11月25日最終アクセス)

2 Yifan Yu, “Malaysia must remain neutral in U.S.-China AI rivalry, PM Anwar says,” Nikkei Asia(November 15, 2024)、 https://asia.nikkei.com/Business/Technology/Artificial-intelligence/Malaysia-must-remain-neutral-in-U.S.-China-AI-rivalry-PM-Anwar-says (2024年11月25日最終アクセス)

3 インドネシア外務省「中国・インドネシアの包括的戦略的パートナーシップと運命共同体建設の推進に関する共同声明」(2024年11月9日)、https://kemlu.go.id/daftar-joint-statement/joint-statement-between-the-peoples-republic-of-china-and-the-republic-of-indonesia-on-advancing-the-comprehensive-strategic-partnership-and–the-china-indonesia-community-with-a-shared-future?type=publication (2024年11月25日最終アクセス)

4 バイデン大統領も2023年、2024年は同会議を欠席している。

執筆者プロフィール

岡野 陽二(おかの・ようじ)

PwCコンサルティング合同会社 PwC Intelligence

シニアマネージャー政府系機関と総合商社系シンクタンクを経て現職。一貫して、日本企業の海外展開に資する情報やインサイトの収集・分析・発信、および企業のビジネス相談対応に従事。調査対象は中国を含むアジア、大洋州、分野は地政学、各国の政治、経済、産業動向など多岐にわたる。足元では特に日本企業の目線で見たアジア各国のビジネス環境、中国企業のアジア展開の分析に注力している。中国、シンガポールでの駐在経験を有する。現職での著書として『経営に新たな視点をもたらす「統合知」の時代』(共著)がある。