インド研究会/インドの日系製造企業の経営

識者の発表に基づく概要とりまとめ(6)

インドの日系製造企業の経営

南山大学経営学部 准教授

上野 正樹

1.インドの日系製造企業

インド進出の日系は現地法人の数で1,400社ある(2022年10月時点。在インド日本国大使館・総領事館・ジェトロの調べ)。この数は2010年代前半に大きく伸びたものの、2010年代の後半以降は横ばいであった。中国やタイなどに比べるとまだ進出は少ない。近年は新型コロナの影響もあり進出が停滞したことも考えられる。

一方、2023年度、インドの自動車の生産台数は約600万台、バイクの生産台数は約2,100万台であった(インド自動車工業会の調べ)。自動車の生産は拡大を続け、バイクの生産は新型コロナ前の水準にもどった。インドは自動車やバイクのほか、スマートフォンや製薬などでも製造大国への道のりを歩み出している。また3期目の政権は引き続き製造業振興を掲げ、雇用増加と経済成長を図ろうとしている。

では日系の製造企業はインドでどのような経営をおこなっているのだろうか?ここでは主要な製造業種として輸送用機器、電気機器、機械について、売上高順で大手30社ずつ、合計90社に注目した。これらは2020年度の売上高で1千億円から30兆円の大手製造企業である。そしてこれらのインドの子会社は178社あった(2020年時点。東洋経済新報社の『海外進出企業総覧[国別編]』にもとづく)。

以下では、これらの子会社がインド会社省に提出した16年分の財務報告書(2005~2020年度)から見えてきた経営の特徴を指摘していく。なお設立間もないなどで売上高の計上がない子会社が2社あった。そのため調べた子会社は176社である。また記述のいくつかには16年間の平均為替レートをもとにした日本円を記しておく。見えてきた特徴は、スモール&スロー、慎重、そして資源伝統の経営である。

2.スモール&スローの経営

176社の設立(もしくは資本参加)の時期を見ていくと、もっとも古くは1970年代で1社の設立があった。1990年代後半には30社の設立があり、その前後は設立が少なかったことから進出ラッシュが起きていた。インドで外資の誘致政策が本格化した時期である。また2000年代後半の48社に続いて2010年代前半に50社の設立があった。これらの前後は設立が少なく、たとえば2010年代後半は22社の設立だった。リーマンショック後を中心に進出ラッシュがあった。

これら子会社の総資産の総額を調べると、2005年度に2千億ルピーだったものが、2020年度に2.3兆ルピー(約4.6兆円)へと約11倍にふくらんでいた。売上高の総額は2005年度に3千億ルピーだったものが2018年度に2.8兆ルピー(約5.6兆円)へと約9倍にふくらみ、2019、2020年度は経済環境の悪化で若干低下していた。なお総資産総額と売上高総額のいずれも7~8割は輸送用機器が占めていた。

子会社の中では2社、スズキとホンダ二輪の子会社(マルチスズキとHMSI)のプレゼンスが飛び抜けて大きかった。たとえば16年間全体の売上高総額の4割がこの2社のものだった。さらに16年間全体の税引き前利益総額についてはその7割が2社のものだった。

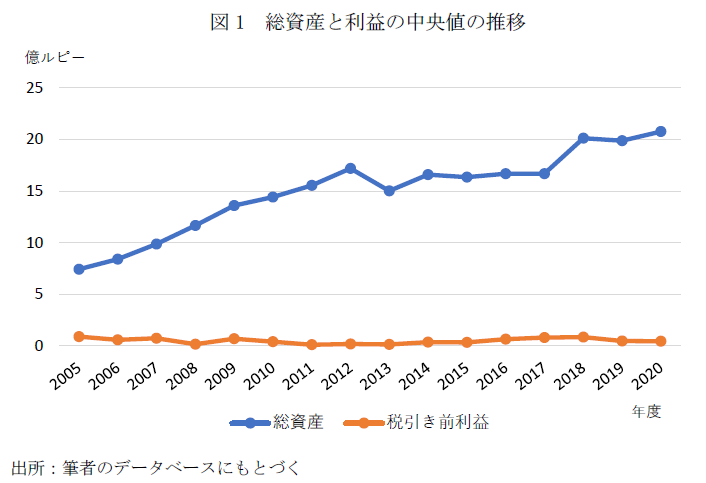

つぎに図1で総資産の中央値の推移を見ると、16年間でおよそ3倍への上昇が見られた。ただし2005年度の中央値は7億ルピーと低水準からのスタートで、直近の2020年度でも21億ルピー(約42億円)であり、子会社の半数はこれよりも小さい。また2010年前後の進出ラッシュで新規の設立が多かったことから、それ以降の総資産の中央値はわずかな上昇だった。売上高の中央値もこの総資産に近い金額(1~1.1倍)で推移していた。

このことから次のことがわかる。日系製造企業の多くはインドで小さく事業を始め、まだ小さくとどまっている。スモール経営である。それは利益(税引き前利益)にもあてはまる。その中央値の推移は一貫して1億ルピー未満(約2億円未満)であり、半数の企業はわずかな利益にとどまっていた。2010年代を通じて、多くのインド事業は刈り取りというより種まきの段階にあった。

また176社のインド事業年数の平均は14年であった。そして2020年度の売上高で10億ルピー未満(約20億円未満)の会社でも平均11年、10億ルピー~100億ルピー未満(約20億円~200億円未満)の会社でも平均15年の事業年数であった。長期的あるいは超長期的にインドで事業をしている。まだ多くは小さくとどまっていることを合わせると、事業展開や企業成長のペースはスローである。そして、ここまで見てきた経営の特徴をスモール&スローの経営と呼ぶことにしたい。

3.慎重な経営

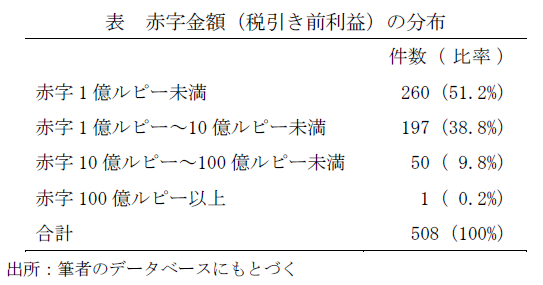

つぎに、子会社の16年間の観測(1,959件)のうち税引き前利益の赤字が508件あった。これは観測数の25.9%である。表で赤字金額の分布を見ると、赤字1億ルピー未満が260件(51.2%)、赤字1億ルピー~10億ルピー未満が197件(38.8%)であった。これらを合わせると9割で、赤字10億ルピー以上は51件で1割だった。赤字を出したとしてもおよそ半数は赤字1億ルピー未満(約2億円未満)である。このことから、ほとんどの赤字金額は小さかったことがわかる。

総資産利益率ROA(=税引き前利益÷総資産×100)はどうだろうか。これは投下した資本でどれくらいの収益を上げているのかで、経営の効率性や収益性をあらわす。子会社の中には設立直後でごくわずかな総資産の会社があり、利益との比率をとると極端な値もあった。そのため外れ値の処理をおこなったところROAの平均は6.7%であった。

大手製造企業のROAとして6.7%というのは普通の水準である。ただし総資産も利益も小さな段階にある。投資を抑制気味にして黒字を確保している、あるいは赤字を出したとしてもその金額を小さくとどめている。これらのことから、インドの日系製造企業は慎重な経営をおこなっていることを指摘できる。

4.資源伝統の経営

最後に、ROAという経営パフォーマンスにとって何が重要だったのだろうか。インドでの事業活動を考えるにあたって、独特の環境、制度、風習などに注目したり、言及したりすることが多い。また経済政策と関連付けて議論することもある。これらは会社の外側の要因に注目している。一方、会社の内側の要因が影響を及ぼしていることも考えられる。内側の要因とはオペレーション、ノウハウ、技術、製品、人員といった経営資源で、これらはあまり注目されなかったようである。

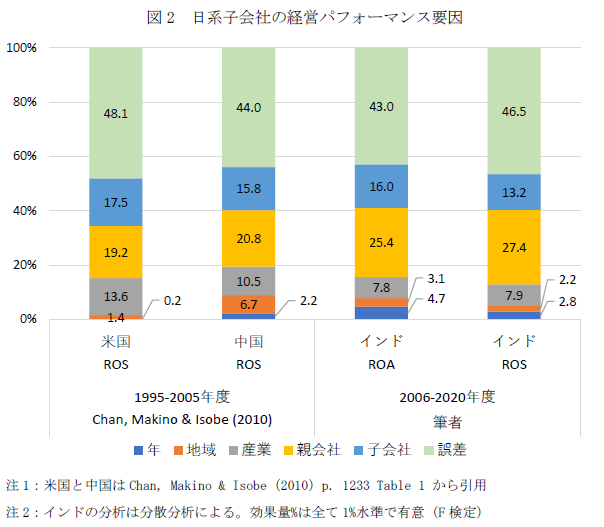

これまでに米国と中国に進出した日系について、その子会社の売上高利益率ROSの要因が明らかにされている(Chan, Makino & Isobe, 2010)。それを参考に、ここで見てきた子会社のROAとROSの要因について、分散分析の方法で分析してみることにした。要因は、年(マクロ経済状況)、地域(立地した州)、産業(所属する現地産業)、親会社(経営資源)、そして子会社(州、産業、経営資源の組み合わせ)の5つである。また前期の要因と今期のROAというように1期ずらして影響を見るために、2006~2020年度の経営パフォーマンスに注目した。

図2はROAとROSのばらつきの何%がそれぞれの要因によるものかをあらわしている。ここから経営パフォーマンスにとって何が重要なのかがわかる。それによると中国(1996-2005年度)とインド(2006-2020年度)では、5つの要因のうち黄色部分の親会社(経営資源)がもっとも重要であった。分析時点の両国は大規模新興国の発展初期段階にあり、先進国とは所得水準や購買力のギャップが大きい。その段階で経営パフォーマンスをもっとも左右するのは経営資源であった。つまり会社の内側に注目することが重要である。

進出にあたって親会社は経営資源を子会社に移転する。しかしインドに適した経営資源をもつ企業と適さない経営資源をもつ企業がある。だから経営パフォーマンスにばらつきが出る。このようなばらつきが大きいことから、インドの日系製造企業は経営資源を刷新して事業環境に合わせに出ているというより、たくわえてきた経営資源を継承し、蓄積を続けようとしている。経営資源の継承と蓄積、言うなれば資源伝統の経営をおこなっている。

5.これからのインド進出

インドの日系製造企業はスモール&スロー、慎重、そして資源伝統の経営をおこなっている。こうした経営には、地道、洗練、評判のよさ、小さな成功、小さな失敗という言葉を関連づけることができる。逆に言えば、急進、野蛮、悪評もあり、大きな成功、大きな失敗の経営をしない。あるいはそうした企業は少ない。多くは日本でたくわえた経営資源をもとに半歩ずつのようなスローペースで慎重に適応を進めている。

なお、事業別、州別、あるいは開発・生産・販売などの職能別にいくつかの子会社を設立していく企業も多い。そのため子会社そのものを見るとスモールに見えてしまう。ただし、こうした進出のやり方は小さな投資を逐次的にしていることでもある。進出のやり方にもスモールの特徴を指摘できる。また6社あるいは7社もの子会社を持つ企業もある。しかし、その売上高を合計しても競合相手の売上高にはかなわないこともある。

2020年代後半はどうだろうか。IMFの予測によるとインドの一人当たり名目GDPは3千ドルを超える(IMF World Economic Data Base, October 2024にもとづく)。一般的に言って3千ドルを超えると、中間層による自動車の購入、いわゆるモータリゼーションが始まる。ここで取り上げた業種として輸送用機器はもとより、電気機器と機械にも自動車関連の企業が多い。今後はこれらの企業を中心に、地道、洗練、評判のよさが果実(売上と利益)をもたらすのではないか。また進出企業数がまだ少ないことを合わせると、進出ラッシュが起きるのではないか。

あらたな進出企業として、価格競争や原価低減のプレッシャーの中でローコストオペレーションを鍛えてきた中小企業にもチャンスがあるだろう。低コスト・低価格を実現するオペレーション(経営資源)は、インドの企業や消費者の購買力に合っているからである。日本市場の縮小に危機感をもち、切実に成長市場を求めている中小企業も多いだろう。

ただし中小企業は国際化の経験が乏しく、進出の実務に人手を回しにくい。そこで、インドに日系中小向けの工業団地、それも数百社が入居するような大きなイメージを描いてみるのはどうだろうか。そこに行きたくなり、そこで思い切り仕事をしたくなるような魅力を備えていると良いだろう。このイメージの先にインド側では雇用増加、日本側では生産技術開発を中心とする事業高度化へのシフトが期待できる。

参考文献

在インド日本国大使館・総領事館・ジェトロ(2023)「インド進出日系企業リスト2022」.

東洋経済新報社(2020)『海外進出企業総覧[国別編]』東洋経済新報社.

Chan, C. M., Makino, S., & Isobe, T.(2010)Does subnational region matter? Foreign affiliate performance in the United States and China. Strategic Management Journal, 31(11), 1226-1243.

以 上