インド研究会/インド次世代の中心産業─『EV』と『半導体』の将来像

識者の発表に基づく概要とりまとめ(5)

インド次世代の中心産業

─『EV』と『半導体』の将来像

日本経済研究センター 主任研究員

山田 剛

今回は、次世代の中心産業、経済のドライバーということになりそうな電気自動車(EV)と半導体の将来像についてお話していきたい。これはまだまだ現在進行形のテーマで、いろいろ動いている。実際、米マイクロンやタタもインドで工場を着工している。今後中国や台湾などの出方や、どんなパートナーが協力してくれるのかなどわからないことも多い。そのうえでどんなチャレンジがあるのかというところも、お話していきたい。

1.なぜ今「EV」、「半導体」なのか

まず、世界の製造業ハブを目指して雇用を創出する、技術もゲットするということがモディ政権のブレない思想だ。インドは常に、何でも作れるということをアピールしたがる。仏ダッソー・アビアシオンからラファール戦闘機を買うときに、インドは「ライセンス生産をさせろ」とわざわざ要求した。それで交渉はちょっと紛糾した。さらに、去年の米印首脳会談では米GEのジェットエンジンを国産戦闘機デジャスに搭載することが決まったが、ここでもインドはアメリカに要求してインドでの共同生産で合意した。インドは新幹線建設でも、最初の交渉過程で車両を国内で作らせろと言ったと聞いている。たとえ無理があっても、インドは国産化を最優先課題にしてきた。まさに「アートマニルバール・バーラト(自立したインド)」ということで、古くは国父ガンジーによる「スワデシ・スワラジ(国産品愛用・自主独立)」のスローガンに相通じる。この背景にはもちろん脱中国と赤字削減という目標がある。コロナ禍以降、インドは輸入が急増している。23年度は輸入が7100億ドルぐらいで、輸出が4500億ドルぐらいしかないので、赤字が2600億ドルぐらいあるという状況だ。コロナ前までは、だいたい年間1500~1600億ドルぐらいの赤字を出していたが、海外からの出稼ぎ送金とサービス貿易の黒字で大体埋まっていたので、インドは結構ヘラヘラとしていられた。ところが、今日、貿易赤字が2600億ドルを超える状況になってきて、いよいよ経常収支が厳しくなってきたのかなという気がする。当然政府は気が付いているだろう。

そして、背景としては、やはりインドは「環境に配慮していますよ」ということをものすごくアピールしている。人権や報道の自由に関してはどうなのかなと思うが、環境に関してはかなり力を入れている。たとえば新興国にしては極めて厳しい排ガス規制を敷いている。2000年にはバーラト・ステージ(BS)4というEU並みの規制を施行して、2020年にはユーロ6のステージ1に相当するBS6を導入している。これによって当然のことながら、自動車業界の皆さんはかなり対応に追われた。また、半導体においては、「チャイナプラスワン」、中国からの生産移転の流れにも乗りたいと考えている。国産化は、突き詰めると、おそらくイギリスの植民地支配で経済を牛耳られたという歴史がインド人のDNAに染み込んでいるのかな、と思われる。

2.有卦に入る電気自動車

次に、EVからお話をさせていただく。モディ首相は2021年11月のCOP26で、「2070年までにネットゼロを達成する」と宣言した。21年の独立記念日の演説でも、「2047年までにエネルギーの自給を達成する」と高らかにアピールした。すぐ先のことではあるが、インドはそういう方針を打ち出している。2030年までに、新車のマイカー、プライベートカーの30%を、二輪は80%バスは40%をそれぞれEVにする、なんていう目標を掲げている。これによって、どんな経済効果が出るのかと言うと、CIIは雇用が1000万人増えると予測し、Mordor Intelligenceという調査会社は、EV市場が2030年に1200億ドル規模に成長するなんていうことを言っている。ちなみに、今インドのIT産業は、大体売上高で2700~2800億ドルぐらいだが、その規模を考えると、EVだけでITの半分ぐらいまでに行くことになるので、ちょっと野心的な数字かなとは思う。

そして当然のことながら、充電スタンドとかバッテリーの問題も出てくる。ただ、この充電スタンド、バッテリーが足りないということは、ここが商売になって雇用が生まれるわけだ。FICCIとRocky Mountainの共同調査では、CO2の排出を1ギガトン減らせるという調査内容も出ている。

今インドを代表するタタ自動車のベストセラーEVの「ネクソン」は非常に出来がいいと思う。このネクソンEV、デリーのEX-SHOWROOMプライス、つまり諸費用を除いた価格で175万ルピー(約305万円)ぐらいである。3月で終わってしまったが、EV振興政策である「FAMEⅡ」の補助金によってバッテリー1kWhあたり1万ルピーの補助金が出ていた。この車は30kWhのバッテリーを積んでいるので、30万ルピーの補助金が出ていた。これだと大体同じ車種のガソリン車との価格差が50万円ぐらいになり、買えなくもないなというところまで持ってこられていた。

また、購入価格もさることながら、電気自動車はやはり維持費、オーナーシップコストが非常に安く、年間1万5000キロ走るとすると、オーナーシップコストはガソリン車の6分の1程度。税金も安いし、メンテナンスフリーである。エンジンオイル交換などの必要もなく、非常にコスト的には優れていると言っていいと思う。

EV Vahan Dashboardという、政府がやっているEVに特化したポータルを見ると、2023年には四輪車が大体8万台ぐらい売れた。23年度(24年4月期)でみると9万台ぐらいになっている。おそらく、3月末で補助金が打ち切られるということで1~3月に結構駆け込みで買った人が多かったのではないか。二輪車の場合はちょっと事情が違って、もう本当に誰でも参入できるということもある。面白いのは三輪車で、いわゆるオートリキシャがかなりEV化されている。新車のいわゆるオート三輪ではだいたい半分ぐらいがEVになっている。これが結構、EVの普及を大きく後押ししているのかなという気がする。都市内で完結し、バッテリーや充電を気にしなくていいというようなことが需要を後押ししたのではないか。実際の販売統計を見ると、2017~18年ぐらいまではちょこちょことしたものだが、やはりコロナ明けぐらいにいい調子でEVの販売台数が伸びている。2010年代の半ばぐらいまでは、結構いろんな財界人や自動車関係者が、「インドにはまだEVは早い」「一般家庭が停電しているようでは駄目だよ」、みたいなことを言っていて、業界トップのマルチ・スズキの方々も、「ちょっとEVは――」みたいな感じだったが、かなり風向きは変わったのかなという気がする。

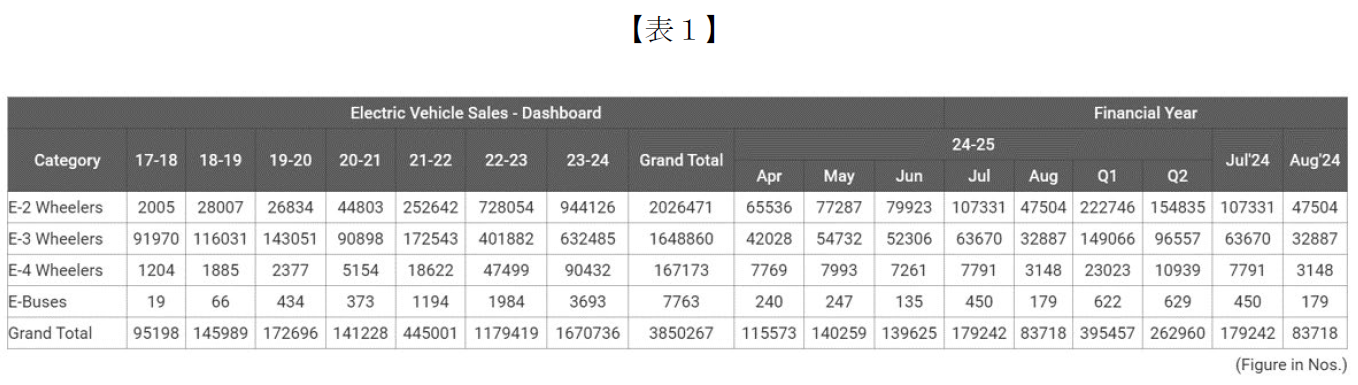

印電気自動車工業会(SMEV)のデータ(【表1】)を見ると、やはり2023年度は、167万台ぐらいということで、23の暦年よりも増えているということが確認されるが、今年度は二輪車でも年間で100万台行くかどうかというペース。全体の需要を引っ張る二輪車ですら、ちょっと伸びが鈍っているようだ。これはやはり気前のいい補助金が出なくなったことが、影響しているのではないか。四輪車の方も、今年4月の数字を見ると7,769台になっている。その前の月は9,051台だったので、やはり1~3月で相当駆け込み需要があって需要を先食いしてしまったようだ。

二輪車については、1年ぐらい前には上位10社ぐらいの群雄割拠で、いろんなメーカーが競い合っていた状況だったが、最近ではだいぶ上位寡占になっている。「オラ・エレクトリック」や普通のバイクも作っている「TVSモーター」「エーサー」「アンペア」、オーナーが沖縄の風景に感動して社名を決めたといわれる「オキナワ・オートテック」などが有名どころだ。

四輪のシェアはどうなっているのか。これはタタ自動車の寡占状態で、前年度は大体69,500台ぐらい作った。シェアは全体の6割強。今年度もニューモデル5機種を投入する予定で、補助金がないとはいえ、前年並みの数字はいけるのではないか。

次の2番手が、MGモーター。中国・上海汽車(SAIC)の傘下の会社だが、恐らくインド当局からの圧力もあったようで、製鉄大手のJSWスチールに株の35%を売らされ、過半数がインドの株主という状況になった。中国系企業をコントロールしたいというインド政府の思惑通りだろう。インド政府はここ1年ぐらい、米アップルのサプライヤーなんかにも、インド企業との合弁をつくれ、インド側をマジョリティーにしろという指導を行っている。

今後のEV普及予測は難しいが、中国や台湾がどうなるのかにもよるが、普及目標最終年である2030年ぐらいまでに、四輪車で年41万台から51万台ぐらいのボリュームになるという見通しだ。また、非常に興味深いのは州別にどんな具合で電気自動車が売れているのかということ。例えばタージ・マハルがあって人口2億人を超えている北部ウッタルプラデシュ州では、いわゆるオートリキシャの代替と思われる三輪車が多い。逆にムンバイを擁するマハラシュトラ州では圧倒的に二輪車が多い。これは今後、どういった背景があるのかも含めて、非常に興味深いので調べてみたい。

では、どんな州でEV普及率が高いのかというと、やはり上位に、ゴア、チャンディガル、デリー、ケララという人口密度の高いところ、そして住民の所得も比較的高いところが並ぶ。意外と西部グジャラート州やハリヤナ州などの普及率が低い。このように二輪車では新車販売の5%がすでにEVとなっている。EV三輪車は53%で、国内で売られている三輪車の半分以上が、もう今や電気になっている。まだ四輪車は2%少々という状況で、まだまだではないか。

チャレンジ

EVのテコ入れにはやはり「FAME Ⅲ」の補助金を待つしかないという状況がある。あとは、バッテリーのコストダウン、そして中古車マーケットの充実だろう。インドは、最近ようやくいろんな会社が中古車ビジネスに参入するようになってきているが、電気自動車の中古車の価格形成に対して、多分経験値があまりない。世界的にみて、中古車がちゃんと流通しないと新車もなかなか売れないという傾向があり、やはり健全な中古車市場の育成が待たれる。あとは、コバルトやリチウムなど資源の確保。そしてTCO、いわゆるオーナーシップコスト、維持費への理解がまだまだ進んでいない。EVは初期投資が高いけれども、結果的に長く乗ればお得だというようなところがユーザーにまだ浸透してない部分がある。さらには、遠出したいけれども、充電スタンドがなくて帰って来られなくなってしまうという航続距離への不安も大きい。あとは、販売店の利益。やはりメンテナンスの工数がどうしても少なくなってしまうので、サービスをする販売店の側があまりもうからない。これらは未解決である。さらに、充電方式も結構乱立している。日本のサービスエリアでも、2、3種類のコネクタが付いていたりする。調べたら、世界中で規格が主なものだけでも7種類ぐらいあるということで、果たして共通化できるのか。そして、充電スタンドの普及もなかなか難しい。インドでも年間40万カ所ぐらいのペースで増設していかないと、目標に届かないという調査結果が出ている。IEAは、インドの目標達成にはだいたい190~330億ドルぐらいの新規投資が必要だと試算している。

値段もさることながら、充電ステーションの普及が追いつかないことが普及を妨げている。国営のガソリンスタンドでは、多くが充電設備を備えている。結構面白いと思ったのは、もう一昨年だが、巨大企業リライアンス・インダストリーズが、イギリスのファラディオンという会社を買収した。これは、ナトリウムイオンの電池を開発している会社である。ナトリウムイオンの電池は貴重なリチウムに依存しないので、コストが非常に安くなると言われており、実用化への期待もある。インドは太陽光発電などでも頑張って技術やコストのハードルを越えてきた歴史があるので、何とかしてほしいと思う。

ただ、税金に関していえばEVはかなり優遇されている。EVのGST(消費税)は二輪車も四輪車も5%。燃料車の場合、小型で車長4メートル以下、排気量1200CC以下だと、28%+付加税1%で29%に、大型SUVだとこれが50%になる。この税率は、自動車業界が政府に対して何年も陳情していてもなかなか下がらない。やはりまだインド政府には「自動車は贅沢品だ」という思想が流れているのかなと勘ぐりたくなる。

インド政府のEV支援策

先ほど述べたようにインド政府はEV支援策として「FAME Ⅰ、Ⅱ」を実施している。FAME Ⅱだと、今年の3月までに1150億ルピー(約2000億円)も投入している。バッテリーの容量に応じて補助金を支給する状況である。もちろん、生産連動型優遇スキーム(PLI)はモディ政権の製造業振興策の中でもピカイチの成功例と言っていいだろう。この中でも、自動車、そして自動車部品、バッテリー製造部門などに補助金が出ており、EV支援策としてはかなり頑張っているという評価をしていいのではないか。

自動車各社のロードマップ

韓国・起亜自動車は2019年からインドで現地生産を始めたが、27年までに15機種投入する計画でインドには相当気合を入れている。タタは2030年までにシェア70%、15万台達成という目標を掲げる。マーケットリーダーのマルチ・スズキは、報道によると、24年度つまり今年度中にもEVを市場に投入するという。最近巻き返しが著しいトヨタも人気ミニバン「イノーバ」の EVを投入する予定。韓国・現代自動車も同様に新機種を発表している。すこし足元の伸びが気になるが、EVは順調に成長していくのではないか。

暫定的な結論

チャンディガルなど人口100万人を超えるような大都市の市街地に限れば、EV普及の目標達成は十分可能ではないか。特に三輪車は非常に有望で、次いでバスである。三輪車は、今流行りのネット通販の配達などにかなり使われているが、旅客輸送だけではないEV三輪車も非常に有望だろう。もちろんFAME Ⅲの発表が待たれるが、7月の予算案にも盛り込まれなかったが、やはり、補助金がないとEVはまだ自力で普及が進むという環境にはなっていない。

3.国運を賭けた半導体産業振興

半導体も、いろんなところがいろんな推計をしている。2030年ぐらいまでに1000億ドル規模だとか、多いところでは2030年までに2700億ドルなんていう、半導体だけで今のIT並みになるというような予測も出ている。タタ・グループも世界の需要の1割を取るなどと言っていて、インドは官民を挙げて、相当半導体に前のめりになっているという印象だ。

苦難&悲願の半導体「国産化」

実はここまで来るのに、インドの半導体業界は相当苦労をしている。最初は1984年のラジブ・ガンディー政権。セミコンダクター・コンプレックスという国営企業を設立し、世界から技術移転を図った。ラジブ・ガンディーはその後非業の死を遂げ、インドの政治は混乱する。これが40年前。最近では2007年、そして2013、14年に、それぞれ半導体政策を発表して世界の半導体企業の誘致を目指したが、残念ながらあまりうまくいっていない。10年前の半導体政策でも、IBMなどの名前が挙がったが、投資額の問題で折り合わなかったり、手続きの遅れで結局ライセンス失効などと言う結果に終わった。そんな中で、2021年12月に、Indian Semiconductor Mission(ISM)が打ち出された。投資額の5割を支援するというもので、米インテルの傘下のタワー・セミコンなどの合弁会社とか、インド資源大手ベダンタとフックスコンの合弁、といった名前まで出て期待を持たせたが、その後補助金で州政府と揉めたり、肝心の28ナノメートルの半導体を製造できる技術パートナーが見つからなかったり、また今度もダメかという失望が広がった。

膨らむ半導体輸入コスト

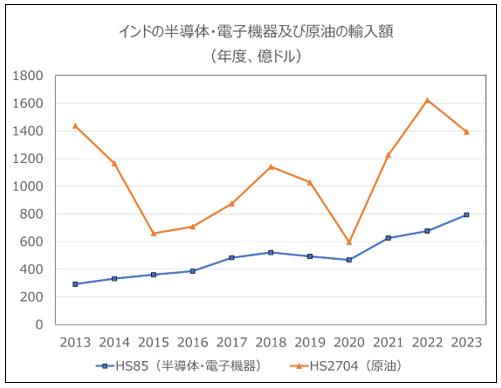

そんな中、米マイクロンやタタ・グループが工場建設までこぎつけて、半導体産業はようやく形になった。この背景にあるのはやはり深刻な貿易赤字だった。モディ首相は2年前のセミコン・インディアで、「このままだとインドの半導体消費額は2026年に800億ドル、2030年には1100億ドルになるだろう」と発言していたが、実際そうなりそうだ。

グラフ(「インドの半導体・電子機器及び原油の輸入額」)のオレンジ色の線がHS2704、原油だが、原油は価格によって大きく上下するし、2010年みたいに、コロナで産業が傷んだときはガーンと減っている。それに比べて、このHS85、半導体デバイスおよび電子部品というカテゴリーだが、これはもうコロナで多少減ったとはいえ、かなり順調に輸入額が伸びているということが分かる。確かにこのままいけば、原油価格並みの輸入コストがかかる時代が、すぐ先に来るのかなという、モディさんの懸念も当たっているような気がする。

「脱中国」「国産化」目指すモディ政権

2020年6月のガルワン渓谷での印中両軍の衝突をきっかけに、インド国民の反中国感情が燃え上がった。恐らくインド政府はこれをうまく利用して、中国ボイコットを企業に押し付けようとしたわけである。それをもって、インド企業に国産化を促す、国産化率を上げろというアピールをする。さらには、政治的にも中国に厳しいヒンドゥー教団体にも顔向けができる。そして中国に厳しいアメリカにもアピールできる、という一石三鳥の効果を狙ったのではないかと思っている。

だが、結論を言えば中国ボイコットは失敗に終わった。肥料とか有機化学品とかプラスチック製品とか、中国からの輸入に大きく依存しているアイテムでは、シェアも金額も増えてしまった。さらには、半導体デバイスも見ていくと、こちらは、シェア的にはちょっと横ばいだが輸入金額は確実に増えてしまっている。恐らくそんなこともあって、ここ数カ月でシタラマン財務相もジャイシャンカル外相も、「中国からの投資を増やしてもいいんじゃないか」ということを言い始めたのだろう。

半導体関連プロジェクトが相次ぎ具体化

タタ・エレクトロニクスは3月に台湾のPSMCと組んで半導体工場を着工した。半導体工場は数万人規模の雇用を生む、地元にとっては願ってもない大型投資案件だ。やるぞ、やるぞと言っていたインドの半導体産業がようやく本格的に動き始めたのだ。

マイクロンがインド進出~対米積極外交の成果

インパクトが非常に大きかったのが、去年6月の米印首脳会談だった。そこではインドに限らずかなり渋ちんだったアメリカが、インドにドローンは売ってくれるわ、ジェットエンジンを作らせてくれるわ、非常にサービスがよかった。恐らく、中国ファクター、ロシアファクターがあったから、それをインドはうまいこと泳ぎ渡ったのかなという気がする。いずれにしても、この首脳会談と同時にマイクロンがグジャラートに半導体工場をつくると表明した。25年の前半にも稼働開始し、いよいよインド製の半導体が世に出る。去年1月には、iCETという、ハイテク分野での米印協力を目指す枠組みの会合があった。アメリカは国策として、インドの半導体産業を支援していくという姿勢を明らかにしている。

では、半導体とかハイテク機器がどういうところに使われているのか、といえばスマホ。参考までに、24年4~6月にインドのスマートフォンは国内で約3500万台出荷されている。携帯電話の加入者自体は、ここしばらくおおむね12億件をちょっと割ったぐらいで横ばい。つまり、インドのスマホ端末は、もう買い替えのサイクルがうまく回るようになった。実際、インドの若者および都市住民はかなりスマホが大好きで、スマホをいじっている延べ時間も世界一と言われている。ノキアによるとアプリも一人平均50種類ぐらいをインストールしている。

今インドで売られているスマホは、約7割が中国ブランドである。シェアで言うと、シャオミ、Vivo、OPPO、そこに韓国のサムスンが割って入って激戦を繰り広げている。その多くがインドで現地生産をしている。去年あたりからちょっと様相が変わったのがアップルで、昨年ムンバイにインド初のアップル・ストアをオープンし、インドでの現地生産まで始めた。

そして、インドで注目なのは第5世代携帯(5G)で、かなり期待されている。最近ではネットワークの穴も解消され、都市部ではかなり普及が進んでいる。2023年には5G端末が約7900万台売れた。前年比で13%増で、やや伸び悩みという評価だ。ただ、5Gで高速通信が可能になると、対戦型ゲームとか動画ストリーミングとか、こういったサービスのボリュームがもうちょっと太くなってくるのかなと思う。5Gを活用できる新たなスマホアプリの開発などに、大きなビジネスチャンスが出てくる。総括すると、半導体を大量に使う電子デバイスであるスマートフォンが大きく普及するインフラというものが、もう既にインドではかなり整ってきているということだ。

チャレンジ

やはり半導体にも課題がたくさんある。まずは8万5,000人ぐらい、中・短期的にエンジニアを養成しなければいけないという調査結果がある。熊本の菊陽町などをみていると、いろんな人が集まっていて、ホテルの予約も取れないとか、そういう状況になっている。それと似たようなことが、インドの半導体城下町では起きるのかなと。大量の熟練技術者が必要となってくるのは結構なことだが、技術者の供給がそもそも追いつくのかどうかというところも心配しなければいけない。大量の脱イオン水とか、アルゴンや窒素が安定供給できるのかどうか。さらには、いろんな方が懸念を示しているように、半導体製造装置を駆動するための周波数、電圧が安定した高品位の電力をちゃんと供給できるのかという心配もある。あとはやはり何かとコストが高いとか、土地の問題もある。

最近多くの人が指摘しているのがオフテイク、つまり生産物買取へのコミットメントという問題。半導体をいっぱい作りますよと、出荷しますよ。でもちゃんと買い取って使ってくれるマーケットが、あなた地元にあるんですかと、いうこと。かつてインドが世界の半導体メーカーからそっぽを向かれた原因の一つに、地元のハイテク産業がそれほど育っていなくて、ボリュームが大きくなかったということがあった。今回も長期安定供給、購買へのコミットメントがどうなってくるかが大事だ。連邦・州政府のインセンティブはだいたい7割とか75%とか手厚いもので、グジャラート州にいたっては土地まで用意してくれるが、メーカー側は関税減免や雇用補助金、安い電気代や水道代なども要求してきそうだ。

暫定的な結論

半導体はとりあえず、外交も含めた政策支援ではうまくいっている。あと、もう一押し欲しいのが、やはり台湾の協力だ。中台関係が緊張すると台湾も恐らくインドへの傾斜を強めるだろう。実際ここまでの動きを見ていくと、台湾とインドの半導体業界がタスクフォースを作ろうと話し合ってみたり、台湾の閣僚級の人たちが企業のインド進出を後押しする発言をしている。

MGモーターやアップルのサプライヤーもそうだが、今やインドは中国企業をコントロールしようというフェーズに入っている。今後規制を緩和しそうな中国企業の対印投資案件でも、インド側が交渉を有利に進められる環境になってきていると思う。

「印中雪解け観測」も出ていて、9月10日に、ジャイシャンカル外相が「中国からの投資規制を緩めてもいいのではないか。条件次第だ」みたいなことを言っている。ジャイシャンカルさんは、つい2カ月前までは、中国はいろんなトラブルを抱えた国で、俺たちは困っているみたいなことを言っていたのに、ちょっと方針転換したのかなという気がしてくる。さらには、エコノミックサーベイでも、「インドは中国のサプライチェーンにプラグインすべし」と述べている。こうした流れから見ると、センシティブじゃない分野については中国企業に開放していくつもりなのか、という気はする。

そして先日、重電・エンジニアリング大手ラーセン&トゥブロ(L&T)の子会社、L&Tセミコンダクターテクノロジーズ(SiLTに社名変更)のCEOのサンディープ・クマールさんという方とお話する機会があった。私は真っ先に「あなたたち、将来は半導体を作る側にも回ると伺っていますが電力とか水は大丈夫ですか」と聞いたら、「バックにL&Tがいるから大丈夫だ」と即答していた。L&Tはデリーメトロも建設している大会社なので、水や電気ぐらい何とかするかもしれない。同様にタタ・グループは鉄鋼や化学、電力などの傘下企業を抱えている。こういった巨大財閥、巨大企業がバックに控えるプレイヤーなら課題を解決できそうな気がする。

そして、国際情勢に関しては、米中対立の行方、アメリカが中国の半導体産業を締め付けようとする政策がいつまで続くのかも気になる。今のところ半導体に関して、私は若干ちょっと楽観的な予想を立てている。まずは、結構インドのチャレンジは克服できるのではないか。タタやマイクロンの進出が呼び水になるのでは、ということだ。インドの場合、新しい業界が育つためには、やはり結構アーリーサクセスが必要だということが歴史的にある。民間航空などもそうで、1990年代に民間に開放したらもの急に参入が増え、価格低下につながった。携帯電話も同様だ。こうした好循環がEVや半導体でも起きるのではないかなと期待している。

以 上