対露制裁の効果と影響

~ロシア産石油禁輸が実装された2023年実績と

各年の比較から見えてくる制裁の実効性と課題~

~ロシア産石油禁輸が実装された2023年実績と

各年の比較から見えてくる制裁の実効性と課題~

掲載日:2024年6月13日

エネルギー・金属鉱物資源機構(JOGMEC)

企画調整部企画課長(併)調査部担当調査役 原田 大輔

1.はじめに

ウクライナ侵攻から2年余り、ロシア財政のコアである石油収入を断つ石油禁輸及び石油価格上限設定措置発動から1年半が経過した。制裁の効果は果たして上がっているのかどうか。G7各国の制裁当局の関心事でもあるこの問題については、定点ではなく一定期間を比較しなければ、正確な回答は出ない。

ロシア産石油はウクライナ侵攻直後から発動された欧米諸国による『前例のない』制裁発動によって、市場におけるリスクが大きく上昇し、ロシアにとっての友好国が割引き価格で引き取るという状況に陥っている。ディスカウント無しでは国際市場で売ることができないというロシア産石油のこの実態は制裁効果の表れと見ることができるだろう。実際の石油禁輸及び価格上限設定という新たな制裁措置の試みの評価については、発動のタイミングが2022年12月であり、その実効性の是非はこれまで明らかではなかったが、今、2023年という通年実績を得ることによってその分析が可能となっている。すなわち、侵攻前の2021年、侵攻と直後から『前例なき』欧米制裁が発動されながらも猶予期間も重複していた2022年、そして、2022年12月5日から原油禁輸が、2023年2月5日から石油製品禁輸が発動された2023年の比較である。これらを比較することによって、制裁下でロシアの石油ガスフローがどのように変化し、それら輸出量及びロシア側が得た輸出額がどのように増減したのかが明らかになる。

本稿では過去1年の制裁動向を振り返りながら、欧米の制裁の中でとりわけ影響のある石油禁輸の実効性を検証することを目的とする。また、天然ガスの禁輸についてはG7全体では踏み込めていないが、次第にその様相を示し始めている現状について、どのような影響があるのかを分析する。

2.石油禁輸措置発動からこれまでの動き

(1)ロシア産石油禁輸発動とその後

2023年に入ってからの欧米制裁の動向は、①ロシア産金の禁輸(米国。欧州は既に発動)、②石油価格上限設定措置の効果を高める情報発信及びロシア産石油輸送船舶を対象とする制裁の拡大(米国)、③後述する米国による将来的な天然ガス供給プロジェクトをターゲットとした制裁(米国)、④エンジニアリングサービスの禁輸(G7)、そして、⑤非工業用ダイヤモンドの禁輸(G7)という5つの措置に分類することができる。

制裁措置を継続的に出すことでロシアに対する圧力を高めていることは確かだが、新たな禁輸措置として盛り込まれた金(輸出額174億ドル/2021年)やダイヤモンド(同約40億ユーロ)は、ロシアの輸出総額に占める割合は化石燃料(同3,120億ドル)に比べれば相対的に小さく、禁輸制裁によるインパクトにも違いがあることが分かる1。原油及び石油製品を中心とする化石燃料の輸出収入が国際油価が高い時には全体の7割にまで到達する、所謂「資源の呪い」に侵されているロシアに対する制裁では、G7等による石油禁輸とロシア産石油の国際市場でのディスカウント幅を拡大させる石油価格上限設定措置こそが重要かつ効果的な影響を及ぼす。米国はその効果の維持と拡大に腐心してきたのが、2023年であり、それは現在も続いている。

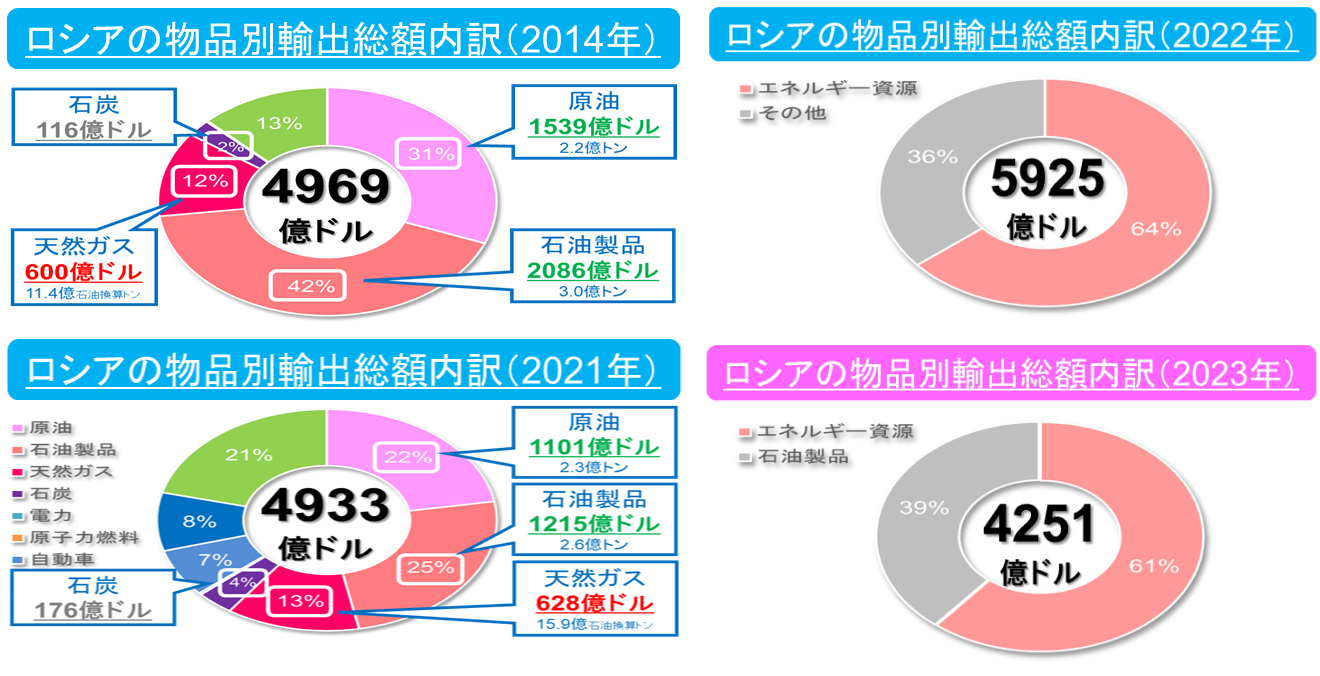

出所:連邦税関局・財務省統計及び公開情報からJOGMEC作成。2022年及び2023年内訳は公開されていない。

石油製品禁輸が実装されてから2カ月後の4月には、米国財務省外国資産管理局(OFAC)が価格上限設定に関する初めての警告を「OFAC ALERT」として発表し2、ロシア産原油の東方フローを特に問題として指摘した3。ESPO等の太平洋港を介して輸出されるロシア産原油が、価格上限を超えて取引されている可能性があり、米国人が提供する対象サービスを使用している可能性があると警鐘を鳴らすことで、ロシア産石油の市場におけるリスクプレミアムを上げ、ロシア産石油の購入を続ける「友好国」にディスカウントさせる材料を提供するという効果をもたらした。さらにその後、間髪を入れず、ロシア船籍の石油タンカーのSDN(特定国籍指定者)としてのリストアップを開始し、2023年10月からは遂に外国人も対象とする二次制裁への拡大に踏み切っている(表1)。この背景にはロシア産原油の国際価格に対しての値引きには成功はしているが、そのディスカウント幅が次第に縮小しており、その幅を拡大させようとする意図があると考えられる。

※米国による対露制裁はその後3月8日及び25日、4月12日及び25日、そして5月1日にも発動されているが、公開情報では石油輸送船は対象となっていない。

出所:米国制裁発動に関する公開情報より筆者取り纏め(2024年5月1日時点)

出所:Kpler社データベース及び市況公開データから筆者作成

図2に示す通り、ロシア産原油の海上輸送量とディスカウント幅には、後者が拡がれば、前者が増えるという相関関係がウクライナ侵攻直後から見られ、最大では瞬間的にバレル当たり41ドル(月間平均では同36.2ドル)までその割引価格は上昇した。しかし、市場が制裁措置に慣れ、また国際原油価格が高止まりする中で、それでも安く、割引かれたロシア産原油に対し、インドやトルコ、中国等の買いが集まることで、ロシア産原油が人気を博し、結果、その幅が縮小してしまうという事態が2023年2月以降、現在まで発生している。表2に示した、米国が継続的に行っている船舶への制裁拡大と二次制裁の発動は、この流れに楔を打ち込み、市場に緊張感を持たせ、インドやトルコ等の「友好国」のバイヤーにロシア産原油を買い叩かせるよう仕向ける効果を狙っているとも言える。

出所:市況公開データから筆者作成

その効果は侵攻直後(図2:36.2ドル/バレル)や石油禁輸直後(図3:同34.3ドル)のような大きなディスカウント幅の復活には至っていないが、2月に入ってからは21.9ドル(図3)と拡大傾向が見られ、効果を上げていることが分かる。他方で、ロシア産石油フローを止めず、「影の船団」によって維持することで国際原油価格の高騰を回避してきた欧米制裁にとって、二次制裁の拡大はそれら「影の船団」を減少させていくことに繋がる。このことはロシアの石油収入を一時的には減少させる効果がある一方で、世界の需要量の5%余りを占めるロシア産石油輸出フローの市場への流入への足枷となり、OPEC他産油国の増産が為されない限りは、市場が逼迫し、国際価格の上昇を招き、結果としてロシアの収入に上振れ効果を与えてしまう。SDN指定する船舶数にも限界があり、現下の米国による二次制裁の拡大は、他のG7諸国が追従することによる刺激策という効果も今後期待できるが、持続可能な措置ではないということは留意する必要があるだろう。

(2)石油禁輸にもかかわらず原油輸出は増加

2022年12月5日から実装されたG7による石油禁輸、そして同時に発動された価格上限設定措置は、対露制裁の抜け道となっている大国・中国やインドを引き込むことに成功した点で重要である。G7が石油禁輸をしたとしても、制裁に参加しない「友好国」であるインド、トルコ、中国他諸国はロシア産石油の購入を続けることが予想された。そこで、価格上限設定とその方策である西側の海上輸送サービス提供の実質的な制限によって、市場におけるロシア産石油のリスクプレミアムを上げ、これら「友好国」にロシア産石油を買い叩く材料をさらに与えることで、彼ら「友好国」がロシアの石油を買い叩き、ディスカウントされたロシア産石油を彼らが享受できるシステムを構築している。いわば、ロシアにとっての「友好国」を西側制裁設計に組み込むことに成功しているのである。

出所:Kpler社データベースから筆者作成

ロシアによるウクライナ侵攻によって、従前は数十カ国に多様化していたロシア産原油市場は、侵攻後、その9割超をインド、中国及びトルコに集約されることになった(図4)。月間平均輸出量も侵攻前から侵攻後最高を記録した2023年5月の比較では16%も増加している。しかし、ロシアが市場を失っておらず、「友好国」への原油販売の増加は無効化された西側制裁の結果と見るのは早計だ。重要なことは図2の通り、ロシア産原油は得るべき国際価格での販売はできなくなり、国際価格から図2で示したディスカウント幅を差し引いた価格で、これら「友好国」へ販売せざるを得ない状況に陥っているという点である。さらに市場・売り先の多様化は売り手であるロシアにとっては経済安全保障上も競争原理の上でも重要だが、それが今やロシアを買い叩く3カ国に縮小してしまっていることは、経済関係におけるロシアの弱体化とも言えるだろう。

出所:公開情報をベースに筆者取り纏め

出所:公開情報をベースに筆者取り纏め

図5にロシア産原油の輸出量(海上輸送に加え、パイプライン輸出も加えたもの)についてルート別・年別でのデータをまとめた。侵攻前の2021年、日量529.9万バレルだった輸出量は2023年には601.5万バレルと大幅に増加していることがこちらでも見て取れる。また、制裁対象ではないが、図6に天然ガスの輸出量についても同様の資料を用意した。

興味深いのはG7が禁輸をしている原油輸出量は逆に増えている一方で、禁輸されていない天然ガスの輸出量が大幅に落ち込んでいることである。侵攻前の2021年に比べ、2023年は42%もの減少を記録している。その原因はもちろん2022年8月にロシアが自ら対独パイプラインである「ノルド・ストリーム」を完全停止し、欧州のロシアに対して信用が失墜したこと、そして、その1カ月後には当該パイプラインが何者かの手によって破壊されたことにより、危険なロシア産ガスに対して欧州で「脱ロシア」が決定的に加速したことが背景にある。また、ウクライナを経由するパイプラインの稼働率の大幅な減少も理由として挙げられる。

ロシアの輸出収入においてその根幹を成す石油ガス輸出は、このように足元では原油輸出は増加するもディスカウント価格でしか売れず、天然ガスは禁輸対象でもないのにもかかわらず、インフラの問題によって輸出量が激減している状況に陥ってしまっている。

3.制裁の実効性の検証

(1)マクロ経済指標

ロシア統計庁は2023年のロシアのGDP成長率は3.6%だったと発表した。2022年がマイナス2.1%であったことと対照的に2023年はプラス成長を達成し、その比率は過去10年で2021年に次ぐ数値となった。しかし、これをもってロシアに対する制裁が効力を発揮していないとは言えない。それは2022年にも指摘されたことだが、もしウクライナに侵攻していなければさらなる経済成長が見込めた可能性があること、そしてこの伸びの背景に制裁によって内需が拡大する環境が整ったこと、そして戦時経済下での政府支出の増加による成長率の底上げ効果があるからである。

出所:ロシア国家統計庁、財務省、ロシア中銀及び税関庁等から筆者作成

制裁の実効性を示すものとして上記マクロ指標からすぐ見出せるのは、やはり国際原油価格(ブレント)とウラル原油価格との乖離である。奇しくも、ロシアがクリミアを併合し、欧米制裁が2014年7月に発生したマレーシア航空機撃墜事件を受けて石油分野(足元の生産ではなく「将来的石油生産ポテンシャル」に対して、大水深、北極海及びシェール層開発が対象となった)に拡大することで地政学リスクの上昇から油価が上がり、通年ではバレル当たり99ドルをつけたときと、ロシアがウクライナへ侵攻した2022年は同じ油価レベルに達している。しかし、異なるのは2014年にはロシア産石油に対するディカウントは制裁発動の7月に極めて短期間しか生じなかった一方で、2022年から現在にかけては継続的かつ国際価格とは大きく乖離する形で表れていることである。その差は2022年には通年平均でバレル当たり23ドル、2023年には同20ドルに及んでいる。また、ルーブルの対ドル為替も2014年に比べて、次第にルーブル安、さらなるルーブル減価に進んでいることも、ルーブルに対する信用価値の低下を裏付けるものだ。

(2)侵攻前・2022年侵攻・制裁実装後の比較

制裁効果としては、ロシア財政の本丸である石油ガス収入にどのような変化が生じたのかを比較することで、その有無が明らかになる。冒頭の通り、石油禁輸が実質開始・記録として反映される2023年通年の結果が得られ、侵攻が始まった2022年、侵攻前の2021年についての比較が今可能となっている。

図8はその試算結果を図にまとめたものである。この試算は輸出数量を精査し、適用すべき市場価格を試算の上掛け合わせた理論値であり、実績値ではないことに留意されたい。他方、過去5年でどのように推移してきたのか、そのトレンドを見ることができ、結果として制裁が2023年通年でどのような影響をもたらしたのかを明らかにするものである。

出所:輸出入統計、価格情報及び公開情報をベースに筆者取り纏め

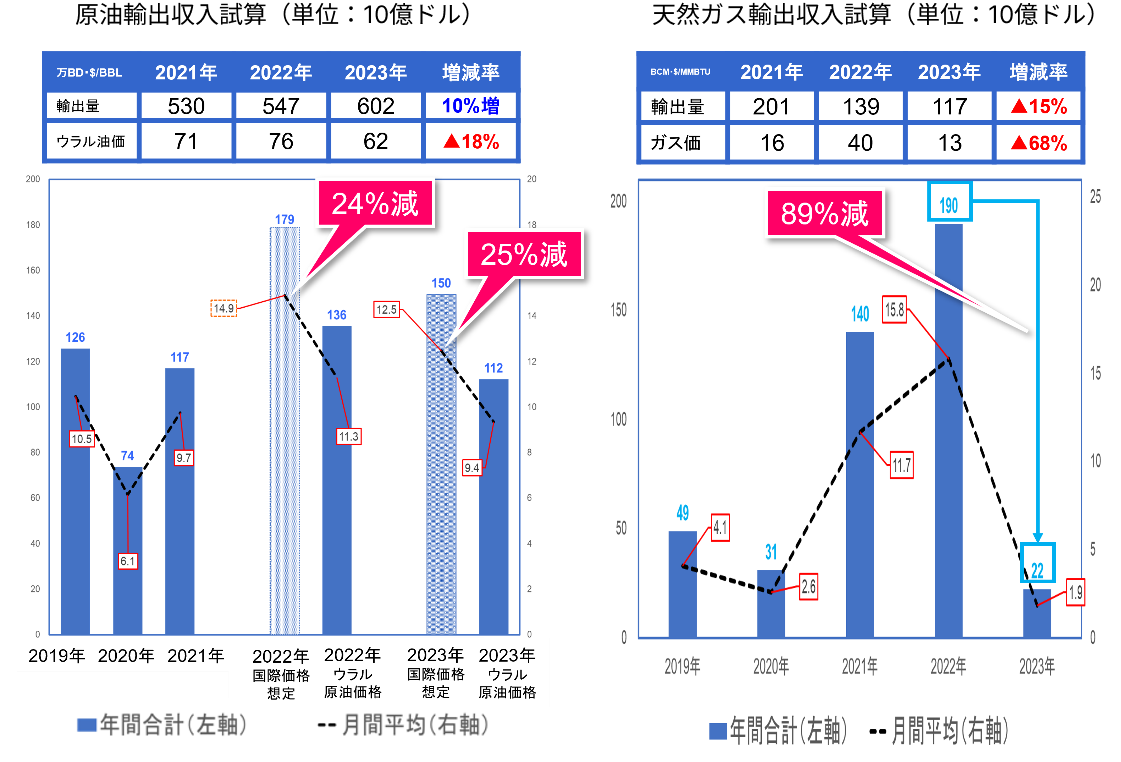

まず、原油については2023年の輸出量は2021年に比べ14%、2022年に比べ10%も増加している一方で、ウラル原油価格は2021年に比べ13%、2022年に比べ18%下落した。試算される2023年の原油収入は1,120億ドルとなり、2021年に比べマイナス31%、2022年に比べマイナス18%も減少している。もしロシアがウクライナへ侵攻せず、国際原油価格を享受できたと仮定した場合では、2022年は得られるべき収入は1,790億ドルであったが、実際には1,360億ドルと430億ドル(24%減/約6.5兆円)減少したことになる。同様に2023年に得られるべき収入は1,500億ドルだったが、実際には1,120億ドルと380億ドル(25%減/約5.7兆円)減少している。重要な点として輸出量が増加する一方、油価は下落したことで双方が相殺する中で、結果として収入が減少しているという事実も注目される。

問題はこれら数字をどのように評価するかであろう。西側制裁による効果に対する期待度が高い側から見れば、ディスカウントされているとはいえ、ロシアは依然4分の3もの収益を維持しているというネガティブな評価もあるだろう。他方、制裁効果によって6兆円もの収入をロシアから削ぐことを実現したとも言える。ロシア産原油の国際市場におけるシェアが約5%を占める現状では、ロシア産原油を締め出し、収入をゼロとすることは国際市場に大きな混乱と価格高騰をもたらしてしまう。前述の通り、欧米制裁はロシア産石油フローの維持を認める制度設計になっており、インド、中国やトルコを巻き込むことでロシアの収入を断って行くことを実現している。そのように考えれば、6兆円もの収入が断たれているということは制裁の実効性・効果として評価できる結果と言えるだろう。

また、国際エネルギー機関(IEA)も2022年3月以降、原油及び石油製品を含むロシア産石油の供給先と月間の収入推移を試算している(図9)。石油製品を含む輸出収入は2021年の1,520億ドルから2022年には26%増加し、1,910億ドルへ増加するが、2023年には1,470億ドルと23%減少していると分析している。

出所:IEA石油月報から筆者作成

禁輸はされていない天然ガスについてもその収入試算を試みたが、興味深いのは、輸出量は大きく減退しているのに加え、2023年は天然ガス価格も大きく下振れした結果、過去5年で最低レベルの収入となっていることだ。また、2022年はロシアが自作自演した一国ガス版OPECとも言うべき供給途絶という演出による価格操作によって生み出された特別収益が得られたが、その規模は原油収入を上回るレベルであったと推定される。

4.袋小路に陥る欧米による対露制裁

効果はあるとはいえ、現下の対露制裁は袋小路にあるのも事実である。石油禁輸という本丸に踏み込んでいる以上、ロシア政府の収入を大きく断つようなインパクトを持つ対象はもう残されていない。個人に対する制裁追加は依然対象候補はあるとはいえ、シンボリックな意味合いしかなく、主要石油ガス企業に対する制裁発動は市場に混乱をもたらすため、その発動には慎重にならざるを得ない。

イエレン米国財務長官はロシアの侵攻に対するウクライナの防衛能力を強化し、長期的な戦後復興に備えるため、G7が凍結しているロシア政府の外貨準備(約3,000億ドル/約45兆円)を「転用する」方法を模索するようG7諸国に呼び掛けたとされている。フランスとドイツを筆頭に欧州諸国は接収自体に法的な根拠がなく、危険な前例となり、ユーロをはじめとする国際通貨の安定性にもダメージが及びかねないと懸念を示している4。また、もしG7が合意したとしてもロシア側はその報復措置として外資がロシア国内に依然有する資産の接収を目指すことを既に示唆し始めている。国営ロシア通信(RIA)は2024年1月、西側諸国がもしロシアの資産を没収してウクライナ復興に充当し、ロシアが報復に動いた場合、西側が失う資産と投資の規模は少なくとも2,880億ドルに上るとの試算結果を伝えた。G7諸国では英国が最大の対ロシア投資を行っており、2021年末にロシア国内にあった資産は189億ドルだったという。また、2022年末段階では、米国が96億ドル、日本が46億ドル、カナダが29億ドルのロシア関連資産を保有しており、その試算根拠としている5。

ディスカウント幅の維持・拡大については、米国が二次制裁の拡大によるロシア産石油に対するリスクプレミアムの上昇を目指しているが、「影の船団」を減少させていくことにも繋がり、OPEC他産油国の増産が為されない限りは、市場が逼迫し、国際価格の上昇を招いてしまう。米国による二次制裁の拡大を他G7諸国が追従するという追加制裁も今後想定されるが、持続可能な措置ではないことは前に述べた通りである。

頼みの綱として最後に残るのは、ロシア以外の産油国による供給であり、彼らの供給余力である。主要産油国には現状日量700万バレル程度の追加供給能力があり、それは現在のロシアの原油輸出量(足元で日量500~600万バレル程度)をカバーできる規模である。しかし、ウクライナ侵攻後、米国は2022年7月のバイデン大統領による中東外遊を皮切りに増産への働き掛けを行うも、OPECの盟主であるサウジアラビア、そしてその他産油国とロシアを含む非OPEC諸国で構成されるOPECプラスはその要請とは真っ向から反対の方向である減産体制の維持・拡大をこれまで志向してきた。ロシアによるウクライナ侵攻という地政学リスクの高まりと原油価格高騰という特需はOPEC諸国を潤しており、対してその恩恵を享受できない状況にあるロシアには義理のようなものもあるのではと感じる程の減産の堅持という姿勢を崩していない。

このような状況において、米国は対イラン・ベネズエラ制裁の緩和にも乗り出そうとした形跡が2023年には見られた。実際、イランの原油輸出量はトランプ政権下での制裁発動により、2020年には日量37.8万バレルと最低レベルに達したが、2021年に日量67万バレルに、2023年には2倍の日量129.8万バレルに増加している(それでも過去10年では最大を記録した2017年の半分程度)。

また、2023年12月にはアンゴラがOPEC脱退を表明していることも注目される。OPEC加盟国に課される生産割当(クォータ)に対する意見対立とOPECプラス自体が主要生産国であるサウジアラビアとロシアによって管理されていることもアンゴラの脱退の理由のひとつと考えられている。近年では2018年のカタール、2020年のエクアドルに次ぐOPEC脱退となり、アンゴラの脱退表明直後、OPECは現在のOPEC構成国12カ国の結束を固めていく方針を表明しているが、OPEC加盟国が一枚岩ではないことを印象づける出来事となった。このような国がOPECの枠組みから解放されて増産することはロシア産石油市場の侵食に繋がり、西側制裁の実効性を高める契機ともなる。

5.天然ガスにも浸み出してきた米国制裁

G7がロシア産天然ガスに対する禁輸に踏み込めないのは、ひとえにロシア以外に天然ガスを大幅に追加供給できる国が現時点では存在しないという理由によるものだ。その点でこれまで禁輸対象となってきた石油、石炭、金、そしてダイヤモンドはロシア以外の供給国が存在し、その市場に大きな影響を生じさせないことは、実際、各分野での禁輸措置発動を見ても証明されている。

そのような中、米国は制裁対象を天然ガスプロジェクトに拡大する動きにある。2023年7月以降、米国はロシアで開発が進むLNGプロジェクトである「北極LNG-2」に対する制裁強化を開始し、11月2日には同プロジェクトの事業会社をSDNに指定した。ロシアからのパイプライン・ガスや輸出LNGプロジェクトでは、大規模なサハリン2及びヤマルLNG、小規模ながらバルト海で稼働するクリオガス・ヴィソーツクLNG(NOVATEK)及びポルタヴァヤLNG(Gazprom)があるが、これら既存の生産プロジェクトではなく、将来的な生産プロジェクト、つまり現在開発中のプロジェクトへの制裁拡大に転換している。米国では過去2014年クリミア併合時の制裁でも例外的に天然ガス分野に制裁を拡大した事例もあった。当時は「石油生産ポテンシャル」を有する三分野(大水深、北極海及びシェール層開発)を対象としていたが、2015年6月、GazpromとShellがサハリン3鉱区で発見したガス田・南キリンスキー鉱床について資産スワップに合意したのを受け、その2カ月後、米国政府はその鉱床がガス田であるにもかかわらず、制裁対象として指定している。その理由については「相応の液分(コンデンセート)の生産が見込まれるため」と説明しており、通常天然ガス生産では地表で液化するコンデンセートの生産が見込まれることから、この米国の新解釈によって、北極海や大水深で立ち上がる天然ガス・LNGプロジェクトも相応のコンデンセートの生産が見込まれる場合には米国の制裁対象となるリスクが新たに加わっていた6。

今回の米国の制裁対象拡大の動きの発端は、2023年5月に広島で開催されたG7サミットが起点となっていると考えられる。同サミット共同声明では対露制裁に関して「ロシアのエネルギー収入及び将来的な採掘能力(Russia’s energy revenue and future extractive capabilities)を制限する適切な措置を講じる」ことが謳われた7。この方向性を受けて、「北極LNG-2」のために建設された、液化プラントを載せた巨大な重力着底式構造物(GBS)がムールマンスクからガス田のあるギダン半島へ海路輸送される出航式がプーチン大統領参加の下、開催されていた7月20日に、米国政府は同プロジェクトの設計・建設において中心的な役割を担ってきたロシアのEPCコントラクタであるNipigazと関連会社を制裁対象に指定している。次いで、9月14日、「北極LNG-2」に関連する建設会社や北極海航路を経由するLNG輸送ではその効率向上のための要となるはずだった2つの積替えターミナル(FSU/浮体式貯蔵施設「コリャーク」及び「サーム」)に対しても制裁を発動した。この時の国務省のリリースでは、G7共同声明で書かれた「採掘能力の制限」から「エネルギー生産と輸出能力(Russia’s energy production and export capacity)」を対象とすると制裁の解釈と対象が拡大されている8。そして、11月2日には「北極LNG-2」の事業会社であるArctic LNG 2 LLC社がSDN指定となり9、12月12日にはGazpromが進めるバルト海の新たなLNGプロジェクトである「ウスチ・ルーガLNG」の建設に関与する企業3社が制裁指定を受けている10。

「北極LNG-2」はその第一トレインの生産(設計容量は年間660万トン)が12月に始まり、2024年1月には輸出されることが見込まれていたプロジェクトだった。オペレータのNOVATEKの下でフランスの石油メジャーTOTAL、中国国営2社(CNPC及びCNOOC)、そして日本企業(三井物産及びJOGMEC)も出資する、「友好国」も西側企業も参画した国際プロジェクトであるのに加え、ロシア発のエネルギー危機、特に天然ガス市場の混乱と需給逼迫の中では世界の供給ソースとして重要な意味を持つプロジェクトでもある。

図10は世界の天然ガスの短中期における需給バランスを示しているが、ロシア産パイプライン・ガスが失われている今、2026年から2027年までは世界で天然ガス供給が需要を下回り、逼迫することが想定される。今後3年程度は価格のボラティリティが高まり、天候や再生可能エネルギーの不調、LNGプラントのトラブルや2022年にロシアが自作自演した価格高騰の演出に振り回されるリスクが付きまとう。そのような中においては、依然禁輸対象ではなく、国際コンソーシアムが関与するロシア産LNGはできるだけ市場に出した方が、価格の不安定さの払拭に寄与する。

ロシア産天然ガスに対する禁輸の議論は、欧州でもバルト三国やポーランドを中心に盛り上がりを見せているが、供給余力がロシアにしかない現状においては後先考えない禁輸は価格の高騰をもたらし、需要国である世界にそのツケが跳ね返ってくる一方、ロシアは輸出は減少しながらも2022年のように価格高騰を謳歌することができるようになってしまう。

出所:JOGMEC

将来的な天然ガス生産・輸出能力をターゲットにし始めた米国制裁だが、ガス生産国である米国は良くとも、ロシアの収入を断つという制裁の実効性についても、需要国にとっても市場の不安定さを助長し、ガス価格の高騰を誘引する可能性があるという点でも問題を抱えているということは留意すべきことであろう。

6.さらなる漁夫の利を得る中国

このような中、ロシアはロシア離れを加速する欧州諸国の市場を代替するべく、中国への歩み寄りを強めることは確かな状況にある。プーチン大統領は、政府に対し、ウクライナ侵攻直後には、6月1日までに新規原油パイプライン及び天然ガスパイプラインの建設計画を提出するよう指示を出したことを明らかにしている。計画の中には、現在稼働している中露天然ガスパイプライン「シベリアの力」に次ぐ新たな対中ガスパイプラインで、モンゴルを経由する「シベリアの力2」(図11ではザポリャリエからモンゴルへの破線)やサハリン~ハバロフスク~ウラジオストク(SKV)PLを統一ガス供給システムに連結させ、中国極東へ天然ガスを輸出することを念頭においたプロジェクトが含まれている。現在、統一ガス供給システムの東限は、ノヴォシビルスク州とケメロヴォ州の境界線付近となっているが、「シベリアの力2」プロジェクトの枠内で、ケメロヴォ~クラスノヤルスク~タイシェット~イルクーツク区間に長さ約1,400キロメートルのパイプラインも建設される予定となっている11。

<地図上緑線>2009年に開通し、2012年にはロシア東西を連結した原油パイプライン「ESPO」

<地図上赤線>2014年孤立したロシアと中国が合意した対中供給パイプライン「シベリアの力」

<地図上紫破線>欧州市場と生産源を同一にする西シベリア基点の新たな対中供給パイプライン「シベリアの力2」

出所:JOGMEC

「歴史は繰り返す」という言葉が頭をよぎる。2014年3月のクリミア併合直後の5月に7年越しの交渉を経て合意に至り、2019年12月に稼働したのが「シベリアの力」であった。しかし、中国はそれまでにロシア産天然ガスに頼らないで済む状況を創り出し、対露交渉ポジションを高めていた。2009年にはトルクメニスタンをはじめとする中央アジア諸国から極めて有利な条件で天然ガスを調達することに成功し(年間30BCM)、2013年からはミャンマーからパイプラインでのガス輸入が始まり(同12BCM)、さらにLNG分野で世界の上流プロジェクトに進出しているのに加え(輸入量は年間73BCMに上る)、IEAの見通しによれば、中国国内ガス生産も今後堅調に増大していく。それだけではない。中国はガスプロムとの長期天然ガス供給契約に合意する直前の2014年1月には、NOVATEKが進めるヤマルLNGプロジェクトに20%(シルクロード基金を加えれば29.9%)参画し、2019年4月には三大中国国営石油ガス会社の内の2社であるCNPC及びCNOOCと北極 LNG-2プロジェクトに各10%出資することで、ロシアにおけるガス上流権益獲得を成就している。すなわち、中国はこの長期供給契約に合意する前にロシアの天然ガスを買い叩くべく、様々な供給ルートからの天然ガス調達を実現しているだけでなく、同じロシア産のガスについても上流にも参画しながら、パイプラインで供給するガスプロムとは異なる会社(NOVATEK)かつLNGと価格比較可能なポジションに付けていた。

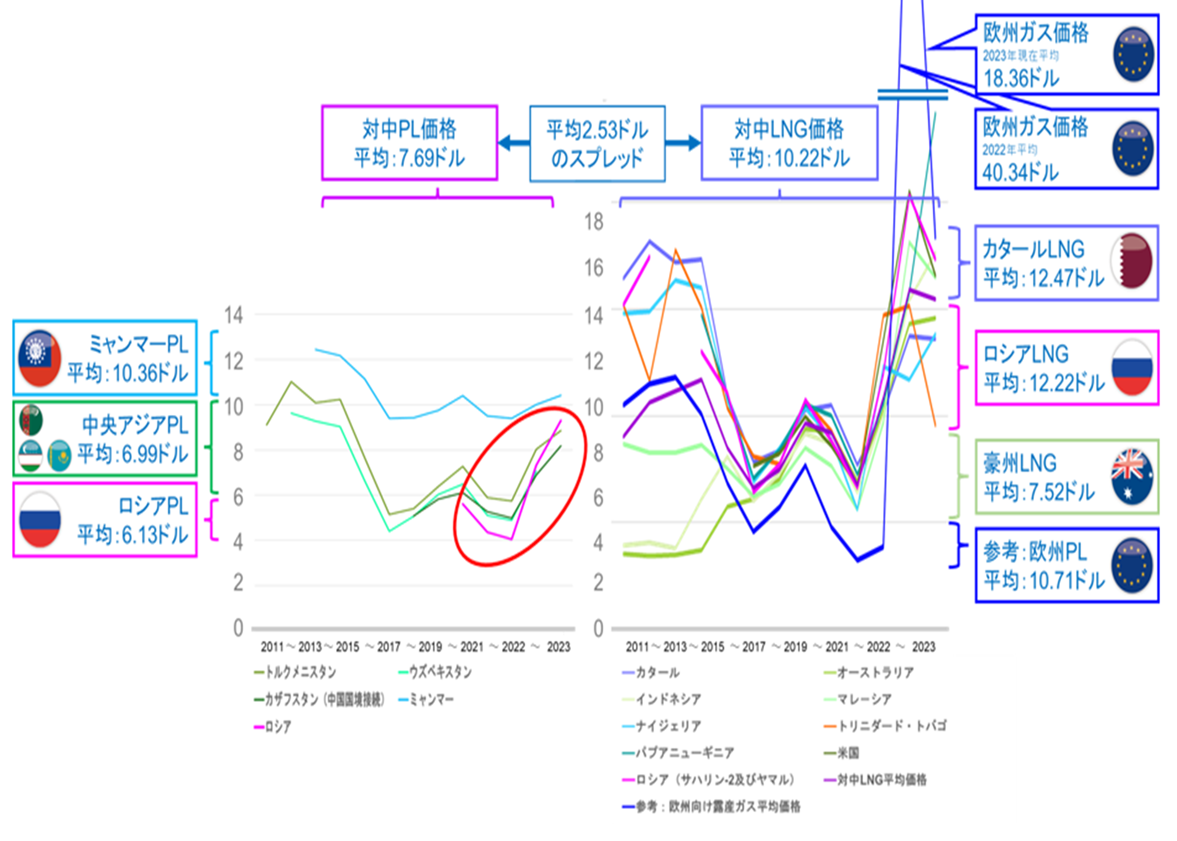

2014年5月、長年交渉が停滞していた中露天然ガス長期売買契約について、ロシアが中国と合意することができた背景には、交渉ポジションが弱く、さらに欧米制裁によって孤立し始めていたロシアが契約条件において譲歩したことが最大の要因であると考えられる。その譲歩の内容は契約価格の実績に端的に見出すことができる。図12は中国の海外からの天然ガス輸入価格の過去10年余りの推移である。左にパイプライン(PL)輸入価格、右にLNG輸入価格を示しているが、この中で最も安い価格を示しているのが、2019年から稼働を開始したロシアからのパイプライン・ガス(「シベリアの力」/図中は左図の丸い囲み内)であることが分かる。その価格は、対中LNG平均価格(10.22ドル/百万BTU)に対し6割程度(6.13ドル)という安さになっている。

出所:中国貿易統計及びSIA Energyによる分析から筆者取り纏め

出所:筆者取り纏め

図13は供給サイドから見た場合に、単純に欧州へのロシア産ガスの過去の年間輸出量である155BCM(パイプライン+LNG/トルコ向けや欧州トランジットでのLNGを加えると194BCMへ増加)を今後需要増加が見込まれる中国及びインドについて、既存分はそのままに、追加需要分を対象として検討したものである。

欧州がロシアに対するLNG機器禁輸措置を発動した結果、ロシアで新規のLNGプロジェクトが立ち上がるハードルが極めて高くなった。従って、パイプラインのない、LNGによる海上輸送が前提となるインドは短期的には除外されると考えられる。それでもインドのLNG輸入見込みは全量で43BCM(2030年)に過ぎない。そうするとパイプラインで輸出できる中国だけがロシアにとっての新規市場としての対象となるが、中国国内生産を考慮し、2030年時点で中国が外国から輸入するパイプライン・ガス(35BCM)及びLNG(30BCM)の合計は65BCMとなる。LNGがインド同様に輸出できない想定に立てば、価格値下げ攻勢で中国の最大需要35BCMを確保したとしても、欧州へ輸出量実績の23%程度にしかならない。

むろん「シベリアの力2」の枠内で東シベリアの大都市のガス化が行われる予定となっており、ロシア国内のガス消費量が増加する可能性はある。しかし、国内では統制価格が適用されており、国内市場での販売が増えても、欧州向けガス輸出の縮小に伴う収入の減少をカバーすることはできない。また、「シベリアの力」に匹敵する規模のパイプラインの建設には5年程度が想定されていることは先述の通りである。現在の計画(モンゴル政府発表)では2024年に建設開始であるから、稼働は2029年頃となり、稼働開始後、目標輸出量を達成するにはさらに数年を要することになるだろう。

もちろんこれらは欧州が本当にロシア産天然ガスを買わないという仮説を前提にしたものであり、そこには段階的な廃止や加盟国による対応の違い、ウクライナ危機の終息による対応の変化は織り込まれていない。他方、他にも供給ソースを有する需要サイドの視点からは、ロシアがいかに安価な天然ガスを供給するのかという点が、ロシア産天然ガスを選択する際の鍵となってくる。つまり、ロシアは一部欧州市場を代替できるかもしれないが、単純にその他の天然ガス需要新興国に代替されるわけでもなく、さらに確保できた市場シェアでも安価なガス価格での販売を強いられる可能性が高いと言えるだろう。

2023年3月、中国の習近平国家主席は政権第三期目を迎え、その最初の外遊先にロシアを選んだ。欧米制裁で疲弊しだしたロシアにしてみれば、習近平訪露は世界に対して、ロシアは孤立していないことを知らしめる絶好の機会となるはずだった。ロシアは習近平主席から3つのお土産を期待していたに違いない。すなわち、①ウクライナ東部4州のロシアへの帰属承認、②武器又は半導体等、欧米制裁で不足している物資の供給、そして、③欧州代替を成立させる「シベリアの力2」による長期天然ガス供給契約での合意、である。これらは全てハードルの高いものばかりであり、この中のひとつでも成立すれば、ロシアとしては大満足なはずだった。しかし、公開情報からはこれらいずれも成就しなかったし、侵攻後2年余りで行われた複数の首脳会談を経た現時点でも両国から明示的な進展に関する情報はない(2024年5月初旬執筆時点)。中国にしてみれば、ウクライナ侵攻については国連決議でも世界の大多数の国が反対を表明しており、そうした中でロシアの肩を持つことは世界から反感を買い、欧米諸国も中国に対する敵対を強めることになることは明らかである。また天然ガスについても需給は中期的には満たされており、わざわざ今から5年後の天然ガス調達に動き出し、ロシアへのガス調達依存度を今以上に高める必要はない。待っていれば、いずれロシアは追い詰められ、さらにガス価格を値下げしなければならないことも明らかであり、今は買うべき時ではないという判断が働いていると推察される。

プーチン大統領は第5期に入る最初の外遊先として2024年5月16日・17日に訪中した12。今回の訪中で「シベリアの力2」による新たな中露長期天然ガス供給契約に合意できるかどうかが1つの焦点であったが、トリガーがあれば合意に至る可能性があったものの、合意には至らなかった。そのトリガーとはロシアによる価格・条件での譲歩に他ならない。価格はモンゴルを経由し、「シベリアの力」の2倍弱の輸送距離になるにも関わらず「シベリアの力」と同等以下を中国は要望するだろうし、条件については、トルクメニスタンと同様に中国が天然ガスの生産者・販売者となるべく、上流ガス田権益の開放を求めるだろう。その対価として、ロシアは中国に対し、『人質』として「シベリアの力2」建設費用(1000億ドル超)の中国開発銀行からの融資を求め、長期的にガス購入を確約させることも十分に考えられる。今後、両国がどのような条件で合意に至るのか注目される。

7.結び

ロシアによるウクライナ侵攻に対する対露制裁が発動して2年余り、ロシア財政の本丸である石油禁輸まで踏み込み、また制裁の抜け道であるロシアにとっての「友好国」であるインド、中国、トルコを制裁設計に組み込むことで、ロシア産石油の値引きによる収入の減少を実現している西側の対露制裁は一定規模の成果を上げていると言える。

他方で、実装された石油禁輸及び石油価格上限設定においても「友好国」に対するロシア産原油のディカウント幅を維持・拡大する方法において課題を抱えている。現在米国では依然としてロシアからの輸入に依存している核燃料に対する禁輸が検討されているが、実現は早くても年内となっている。欧州でも議論に上っているがフランスの原子力産業や東欧諸国は依然としてロシアの核燃料に大きく依存していることから調整には時間を要するだろう。また、そのインパクトは石油収入に比べれば限定的であることも事実である。

このように見ると、今後G7は制裁の実効性を高めるために、いかにディスカウント幅を維持し、拡大するかが焦点となっていくだろう。まず、米国に追従する形でG7諸国が同様に二次制裁の拡大を行うことが予想される。しかし、それは「影の船団」の活動を圧迫し、結果としてロシアからの石油フローにボトルネックをもたらし、価格上昇を誘引する諸刃の剣ともなる。また、OPECの減産や非OPEC諸国の増産に向けた動きも対露制裁の実効性に影響を与える重要な要素であり、イランやベネズエラといった制裁対象産油国に対する米国の対応や、例えば新興産油国として勃興しようとしている国(南米ガイアナ等)の動向も注目される。

足元ではまだ制裁対象ではない天然ガス分野に対して、米国による浸み出しが始まっている。また、その背後では漁夫の利を得る中国がロシア産天然ガスの有利な条件での獲得に動いていくことも想定される。天然ガスは石油、石炭に並んでロシアにとって重要な財源であり、将来的な制裁対象としては候補となることは確実である一方、制裁はその実効性の是非と彼我への影響を含め、戦略的に設計・実装しなければ、効果を発揮できない。短期的に天然ガス供給が逼迫し、新規プロジェクトが立ち行かなくなれば、価格高騰が懸念される。今やLNG輸出国であり、ロシアに代わり欧州のガス供給者になった米国が独り歩きしないよう対露制裁における同盟国、G7はさらに密に連携し、戦略を練っていく必要がある。

※1本稿はロシアNIS調査月報2024年4月号にて執筆した論考「ロシア産石油禁輸及び価格上限措置の実効性 ~対露制裁の現状と効果~」について、その後のアップデートを加え、加筆したものである。

※2対露制裁に関しては、拙著「エネルギー危機の深層 ~ロシア・ウクライナ戦争と石油ガス資源の未来」(ちくま新書)及びJOGMEC石油・天然ガスレビュー「『前例なき』対露制裁:これまでの経緯、注目される事象とその影響」(2023年1月)https://oilgas-info.jogmec.go.jp/review_reports/1009607/1009608.htmlも併せて参照されたい。

執筆者プロフィール

原田 大輔(はらだ だいすけ)

独立行政法人 エネルギー・金属鉱物資源機構(JOGMEC)

企画調整部 企画課長(併)調査部調査課 担当調査役

1973年東京生まれ。東京外国語大学インド・パーキスターン語学科修了(1994~1995年インド・ウッタルプラデーシュ州アラーハーバード大学留学)。1997年、エネルギー・金属鉱物資源機構(JOGMEC)の前身である石油公団へ入団。経済産業省資源エネルギー庁長官官房国際課への出向を経て、2006年からモスクワへ赴任。6年間に亘って、ロシア及び旧ソ連圏における石油開発プロジェクトの立ち上げに携わる。2012年、グープキン記念ロシア国立石油ガス大学経済経営学修士課程を修了。帰国後、総務部総務課にてJOGMEC第三期中期計画の策定を担当。新設の総務部資源外交推進チームにて、石油・天然ガス、金属、石炭と横断的な国際協力事業推進に携わる。現在、企画調整部企画課長及び調査部担当調査役として、世界の石油・天然ガス上流情勢を調査・分析しロシアにおけるエネルギー情勢及び対露制裁分析に関する情報を発信。

エネルギー・金属鉱物資源機構(JOGMEC)

企画調整部企画課長(併)調査部担当調査役 原田 大輔

1.はじめに

ウクライナ侵攻から2年余り、ロシア財政のコアである石油収入を断つ石油禁輸及び石油価格上限設定措置発動から1年半が経過した。制裁の効果は果たして上がっているのかどうか。G7各国の制裁当局の関心事でもあるこの問題については、定点ではなく一定期間を比較しなければ、正確な回答は出ない。

ロシア産石油はウクライナ侵攻直後から発動された欧米諸国による『前例のない』制裁発動によって、市場におけるリスクが大きく上昇し、ロシアにとっての友好国が割引き価格で引き取るという状況に陥っている。ディスカウント無しでは国際市場で売ることができないというロシア産石油のこの実態は制裁効果の表れと見ることができるだろう。実際の石油禁輸及び価格上限設定という新たな制裁措置の試みの評価については、発動のタイミングが2022年12月であり、その実効性の是非はこれまで明らかではなかったが、今、2023年という通年実績を得ることによってその分析が可能となっている。すなわち、侵攻前の2021年、侵攻と直後から『前例なき』欧米制裁が発動されながらも猶予期間も重複していた2022年、そして、2022年12月5日から原油禁輸が、2023年2月5日から石油製品禁輸が発動された2023年の比較である。これらを比較することによって、制裁下でロシアの石油ガスフローがどのように変化し、それら輸出量及びロシア側が得た輸出額がどのように増減したのかが明らかになる。

本稿では過去1年の制裁動向を振り返りながら、欧米の制裁の中でとりわけ影響のある石油禁輸の実効性を検証することを目的とする。また、天然ガスの禁輸についてはG7全体では踏み込めていないが、次第にその様相を示し始めている現状について、どのような影響があるのかを分析する。

2.石油禁輸措置発動からこれまでの動き

(1)ロシア産石油禁輸発動とその後

2023年に入ってからの欧米制裁の動向は、①ロシア産金の禁輸(米国。欧州は既に発動)、②石油価格上限設定措置の効果を高める情報発信及びロシア産石油輸送船舶を対象とする制裁の拡大(米国)、③後述する米国による将来的な天然ガス供給プロジェクトをターゲットとした制裁(米国)、④エンジニアリングサービスの禁輸(G7)、そして、⑤非工業用ダイヤモンドの禁輸(G7)という5つの措置に分類することができる。

制裁措置を継続的に出すことでロシアに対する圧力を高めていることは確かだが、新たな禁輸措置として盛り込まれた金(輸出額174億ドル/2021年)やダイヤモンド(同約40億ユーロ)は、ロシアの輸出総額に占める割合は化石燃料(同3,120億ドル)に比べれば相対的に小さく、禁輸制裁によるインパクトにも違いがあることが分かる1。原油及び石油製品を中心とする化石燃料の輸出収入が国際油価が高い時には全体の7割にまで到達する、所謂「資源の呪い」に侵されているロシアに対する制裁では、G7等による石油禁輸とロシア産石油の国際市場でのディスカウント幅を拡大させる石油価格上限設定措置こそが重要かつ効果的な影響を及ぼす。米国はその効果の維持と拡大に腐心してきたのが、2023年であり、それは現在も続いている。

図1 2014年(クリミア併合)、2021年~2023年の物品別輸出総額の内訳

出所:連邦税関局・財務省統計及び公開情報からJOGMEC作成。2022年及び2023年内訳は公開されていない。

石油製品禁輸が実装されてから2カ月後の4月には、米国財務省外国資産管理局(OFAC)が価格上限設定に関する初めての警告を「OFAC ALERT」として発表し2、ロシア産原油の東方フローを特に問題として指摘した3。ESPO等の太平洋港を介して輸出されるロシア産原油が、価格上限を超えて取引されている可能性があり、米国人が提供する対象サービスを使用している可能性があると警鐘を鳴らすことで、ロシア産石油の市場におけるリスクプレミアムを上げ、ロシア産石油の購入を続ける「友好国」にディスカウントさせる材料を提供するという効果をもたらした。さらにその後、間髪を入れず、ロシア船籍の石油タンカーのSDN(特定国籍指定者)としてのリストアップを開始し、2023年10月からは遂に外国人も対象とする二次制裁への拡大に踏み切っている(表1)。この背景にはロシア産原油の国際価格に対しての値引きには成功はしているが、そのディスカウント幅が次第に縮小しており、その幅を拡大させようとする意図があると考えられる。

表1 ロシア産石油を輸送する船舶(所謂「影の船団」)を対象とした米国制裁の発動

※米国による対露制裁はその後3月8日及び25日、4月12日及び25日、そして5月1日にも発動されているが、公開情報では石油輸送船は対象となっていない。

出所:米国制裁発動に関する公開情報より筆者取り纏め(2024年5月1日時点)

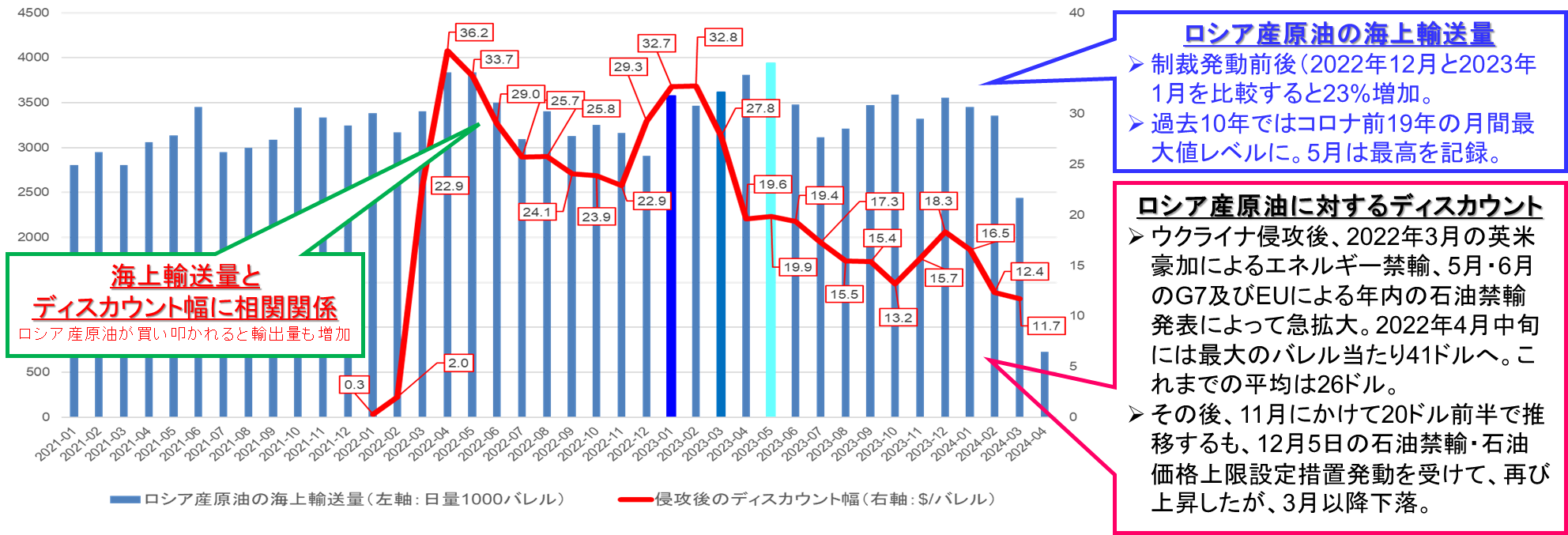

図2 ロシア産原油の海上輸送量及びディスカウト幅の推移

出所:Kpler社データベース及び市況公開データから筆者作成

図2に示す通り、ロシア産原油の海上輸送量とディスカウント幅には、後者が拡がれば、前者が増えるという相関関係がウクライナ侵攻直後から見られ、最大では瞬間的にバレル当たり41ドル(月間平均では同36.2ドル)までその割引価格は上昇した。しかし、市場が制裁措置に慣れ、また国際原油価格が高止まりする中で、それでも安く、割引かれたロシア産原油に対し、インドやトルコ、中国等の買いが集まることで、ロシア産原油が人気を博し、結果、その幅が縮小してしまうという事態が2023年2月以降、現在まで発生している。表2に示した、米国が継続的に行っている船舶への制裁拡大と二次制裁の発動は、この流れに楔を打ち込み、市場に緊張感を持たせ、インドやトルコ等の「友好国」のバイヤーにロシア産原油を買い叩かせるよう仕向ける効果を狙っているとも言える。

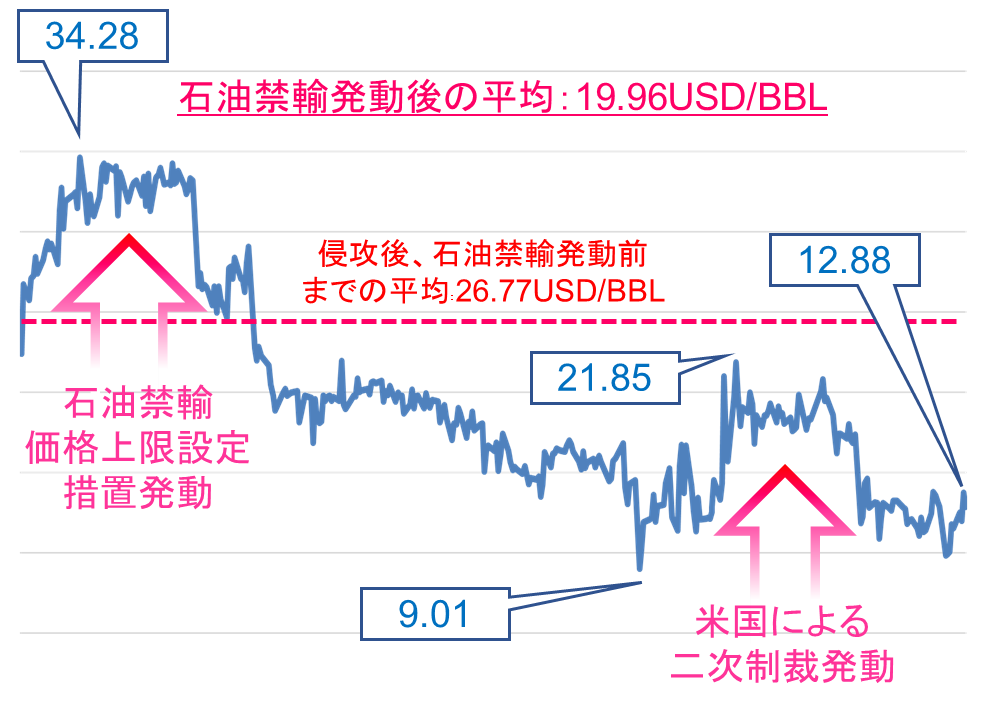

図3 ロシア産原油禁輸後のディスカウント幅の拡大・収斂

出所:市況公開データから筆者作成

その効果は侵攻直後(図2:36.2ドル/バレル)や石油禁輸直後(図3:同34.3ドル)のような大きなディスカウント幅の復活には至っていないが、2月に入ってからは21.9ドル(図3)と拡大傾向が見られ、効果を上げていることが分かる。他方で、ロシア産石油フローを止めず、「影の船団」によって維持することで国際原油価格の高騰を回避してきた欧米制裁にとって、二次制裁の拡大はそれら「影の船団」を減少させていくことに繋がる。このことはロシアの石油収入を一時的には減少させる効果がある一方で、世界の需要量の5%余りを占めるロシア産石油輸出フローの市場への流入への足枷となり、OPEC他産油国の増産が為されない限りは、市場が逼迫し、国際価格の上昇を招き、結果としてロシアの収入に上振れ効果を与えてしまう。SDN指定する船舶数にも限界があり、現下の米国による二次制裁の拡大は、他のG7諸国が追従することによる刺激策という効果も今後期待できるが、持続可能な措置ではないということは留意する必要があるだろう。

(2)石油禁輸にもかかわらず原油輸出は増加

2022年12月5日から実装されたG7による石油禁輸、そして同時に発動された価格上限設定措置は、対露制裁の抜け道となっている大国・中国やインドを引き込むことに成功した点で重要である。G7が石油禁輸をしたとしても、制裁に参加しない「友好国」であるインド、トルコ、中国他諸国はロシア産石油の購入を続けることが予想された。そこで、価格上限設定とその方策である西側の海上輸送サービス提供の実質的な制限によって、市場におけるロシア産石油のリスクプレミアムを上げ、これら「友好国」にロシア産石油を買い叩く材料をさらに与えることで、彼ら「友好国」がロシアの石油を買い叩き、ディスカウントされたロシア産石油を彼らが享受できるシステムを構築している。いわば、ロシアにとっての「友好国」を西側制裁設計に組み込むことに成功しているのである。

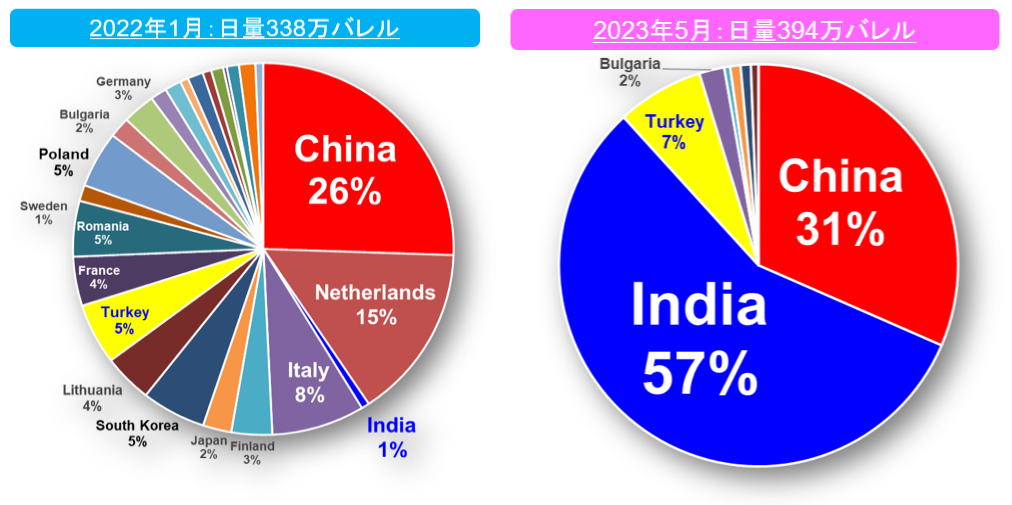

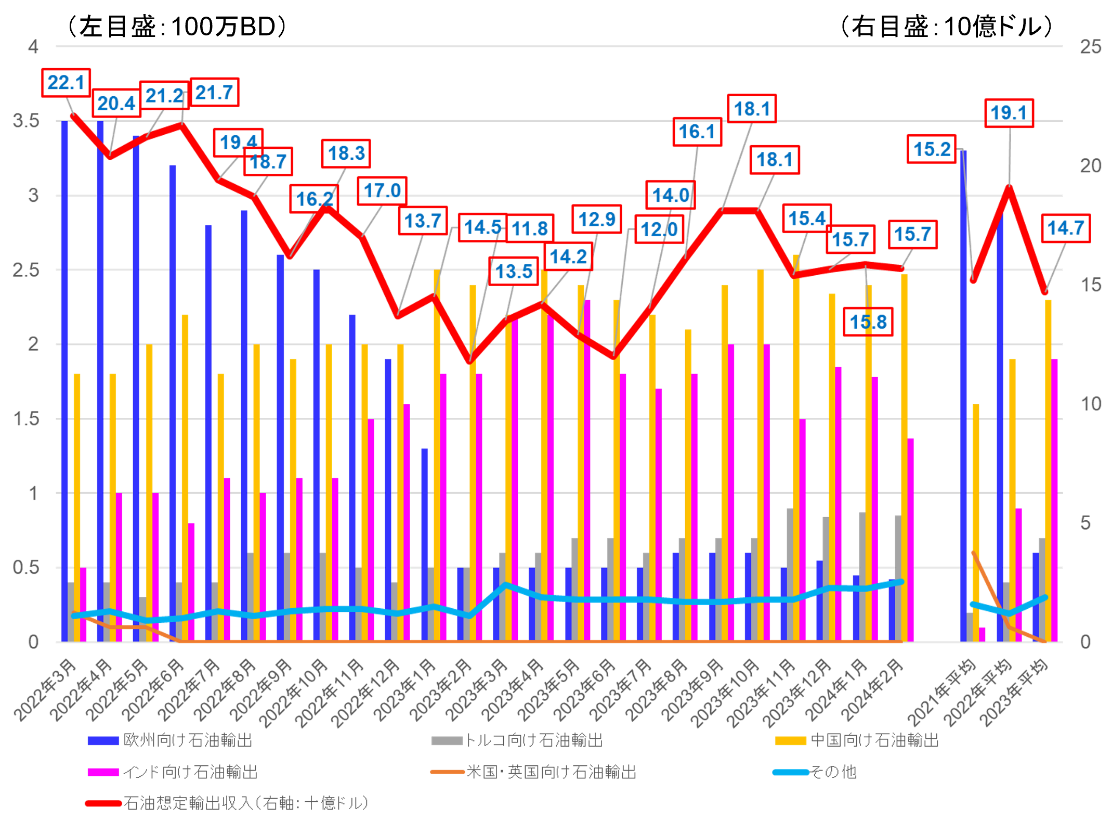

図4 ロシア産原油の海上輸送における国別輸出先の比較

(侵攻前と侵攻後最高値を記録した2023年5月)

出所:Kpler社データベースから筆者作成

ロシアによるウクライナ侵攻によって、従前は数十カ国に多様化していたロシア産原油市場は、侵攻後、その9割超をインド、中国及びトルコに集約されることになった(図4)。月間平均輸出量も侵攻前から侵攻後最高を記録した2023年5月の比較では16%も増加している。しかし、ロシアが市場を失っておらず、「友好国」への原油販売の増加は無効化された西側制裁の結果と見るのは早計だ。重要なことは図2の通り、ロシア産原油は得るべき国際価格での販売はできなくなり、国際価格から図2で示したディスカウント幅を差し引いた価格で、これら「友好国」へ販売せざるを得ない状況に陥っているという点である。さらに市場・売り先の多様化は売り手であるロシアにとっては経済安全保障上も競争原理の上でも重要だが、それが今やロシアを買い叩く3カ国に縮小してしまっていることは、経済関係におけるロシアの弱体化とも言えるだろう。

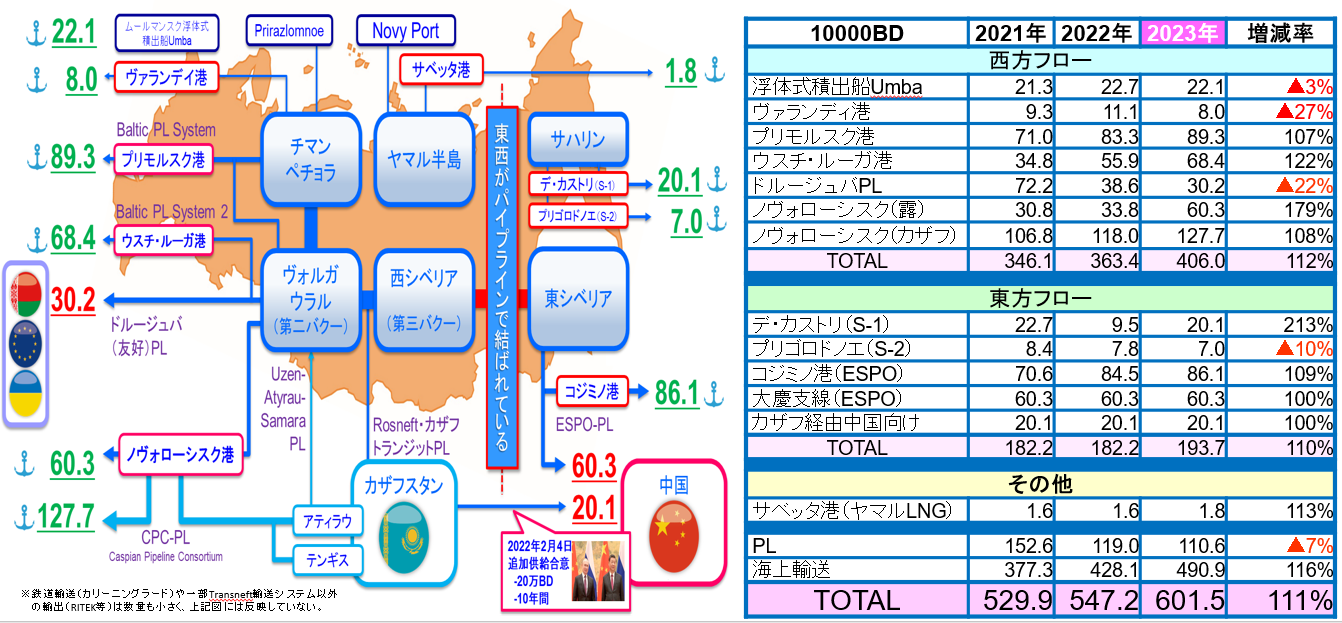

図5 ロシア産原油フロー(欧州向け・アジア向け/単位:日量万バレル)

(2021年、2022年及び2023年の比較)

出所:公開情報をベースに筆者取り纏め

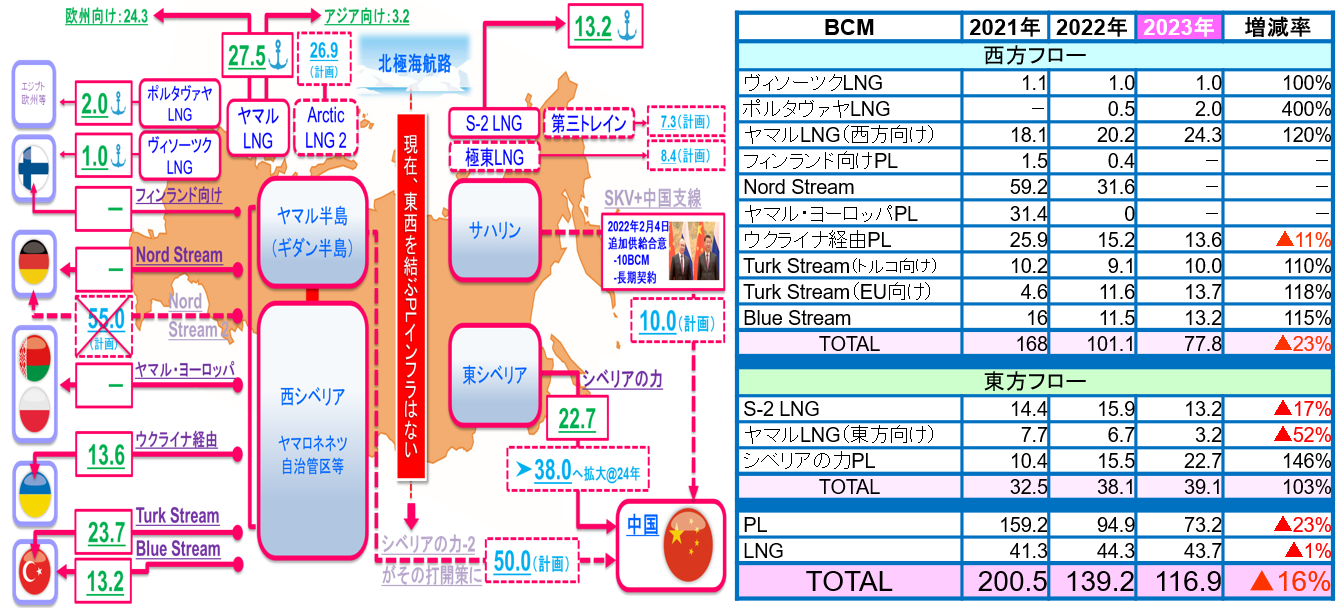

図6 ロシア産天然ガスフロー(欧州向け・アジア向け/単位:BCM)

(2021年、2022年及び2023年の比較)

出所:公開情報をベースに筆者取り纏め

図5にロシア産原油の輸出量(海上輸送に加え、パイプライン輸出も加えたもの)についてルート別・年別でのデータをまとめた。侵攻前の2021年、日量529.9万バレルだった輸出量は2023年には601.5万バレルと大幅に増加していることがこちらでも見て取れる。また、制裁対象ではないが、図6に天然ガスの輸出量についても同様の資料を用意した。

興味深いのはG7が禁輸をしている原油輸出量は逆に増えている一方で、禁輸されていない天然ガスの輸出量が大幅に落ち込んでいることである。侵攻前の2021年に比べ、2023年は42%もの減少を記録している。その原因はもちろん2022年8月にロシアが自ら対独パイプラインである「ノルド・ストリーム」を完全停止し、欧州のロシアに対して信用が失墜したこと、そして、その1カ月後には当該パイプラインが何者かの手によって破壊されたことにより、危険なロシア産ガスに対して欧州で「脱ロシア」が決定的に加速したことが背景にある。また、ウクライナを経由するパイプラインの稼働率の大幅な減少も理由として挙げられる。

ロシアの輸出収入においてその根幹を成す石油ガス輸出は、このように足元では原油輸出は増加するもディスカウント価格でしか売れず、天然ガスは禁輸対象でもないのにもかかわらず、インフラの問題によって輸出量が激減している状況に陥ってしまっている。

3.制裁の実効性の検証

(1)マクロ経済指標

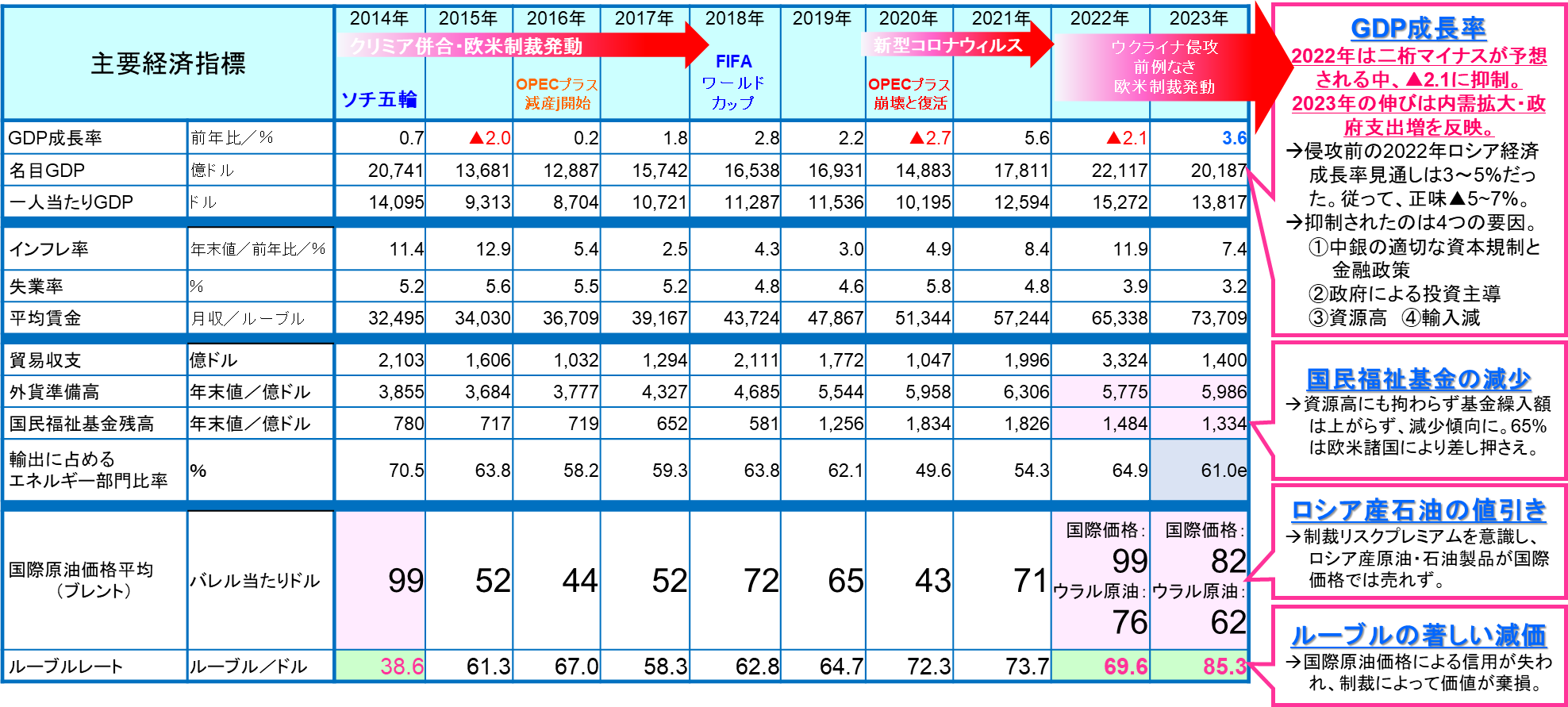

ロシア統計庁は2023年のロシアのGDP成長率は3.6%だったと発表した。2022年がマイナス2.1%であったことと対照的に2023年はプラス成長を達成し、その比率は過去10年で2021年に次ぐ数値となった。しかし、これをもってロシアに対する制裁が効力を発揮していないとは言えない。それは2022年にも指摘されたことだが、もしウクライナに侵攻していなければさらなる経済成長が見込めた可能性があること、そしてこの伸びの背景に制裁によって内需が拡大する環境が整ったこと、そして戦時経済下での政府支出の増加による成長率の底上げ効果があるからである。

図7 ロシアのマクロ経済指標の推移

出所:ロシア国家統計庁、財務省、ロシア中銀及び税関庁等から筆者作成

制裁の実効性を示すものとして上記マクロ指標からすぐ見出せるのは、やはり国際原油価格(ブレント)とウラル原油価格との乖離である。奇しくも、ロシアがクリミアを併合し、欧米制裁が2014年7月に発生したマレーシア航空機撃墜事件を受けて石油分野(足元の生産ではなく「将来的石油生産ポテンシャル」に対して、大水深、北極海及びシェール層開発が対象となった)に拡大することで地政学リスクの上昇から油価が上がり、通年ではバレル当たり99ドルをつけたときと、ロシアがウクライナへ侵攻した2022年は同じ油価レベルに達している。しかし、異なるのは2014年にはロシア産石油に対するディカウントは制裁発動の7月に極めて短期間しか生じなかった一方で、2022年から現在にかけては継続的かつ国際価格とは大きく乖離する形で表れていることである。その差は2022年には通年平均でバレル当たり23ドル、2023年には同20ドルに及んでいる。また、ルーブルの対ドル為替も2014年に比べて、次第にルーブル安、さらなるルーブル減価に進んでいることも、ルーブルに対する信用価値の低下を裏付けるものだ。

(2)侵攻前・2022年侵攻・制裁実装後の比較

制裁効果としては、ロシア財政の本丸である石油ガス収入にどのような変化が生じたのかを比較することで、その有無が明らかになる。冒頭の通り、石油禁輸が実質開始・記録として反映される2023年通年の結果が得られ、侵攻が始まった2022年、侵攻前の2021年についての比較が今可能となっている。

図8はその試算結果を図にまとめたものである。この試算は輸出数量を精査し、適用すべき市場価格を試算の上掛け合わせた理論値であり、実績値ではないことに留意されたい。他方、過去5年でどのように推移してきたのか、そのトレンドを見ることができ、結果として制裁が2023年通年でどのような影響をもたらしたのかを明らかにするものである。

図8 ロシアの原油ガス輸出入収入の試算

出所:輸出入統計、価格情報及び公開情報をベースに筆者取り纏め

まず、原油については2023年の輸出量は2021年に比べ14%、2022年に比べ10%も増加している一方で、ウラル原油価格は2021年に比べ13%、2022年に比べ18%下落した。試算される2023年の原油収入は1,120億ドルとなり、2021年に比べマイナス31%、2022年に比べマイナス18%も減少している。もしロシアがウクライナへ侵攻せず、国際原油価格を享受できたと仮定した場合では、2022年は得られるべき収入は1,790億ドルであったが、実際には1,360億ドルと430億ドル(24%減/約6.5兆円)減少したことになる。同様に2023年に得られるべき収入は1,500億ドルだったが、実際には1,120億ドルと380億ドル(25%減/約5.7兆円)減少している。重要な点として輸出量が増加する一方、油価は下落したことで双方が相殺する中で、結果として収入が減少しているという事実も注目される。

問題はこれら数字をどのように評価するかであろう。西側制裁による効果に対する期待度が高い側から見れば、ディスカウントされているとはいえ、ロシアは依然4分の3もの収益を維持しているというネガティブな評価もあるだろう。他方、制裁効果によって6兆円もの収入をロシアから削ぐことを実現したとも言える。ロシア産原油の国際市場におけるシェアが約5%を占める現状では、ロシア産原油を締め出し、収入をゼロとすることは国際市場に大きな混乱と価格高騰をもたらしてしまう。前述の通り、欧米制裁はロシア産石油フローの維持を認める制度設計になっており、インド、中国やトルコを巻き込むことでロシアの収入を断って行くことを実現している。そのように考えれば、6兆円もの収入が断たれているということは制裁の実効性・効果として評価できる結果と言えるだろう。

また、国際エネルギー機関(IEA)も2022年3月以降、原油及び石油製品を含むロシア産石油の供給先と月間の収入推移を試算している(図9)。石油製品を含む輸出収入は2021年の1,520億ドルから2022年には26%増加し、1,910億ドルへ増加するが、2023年には1,470億ドルと23%減少していると分析している。

図9 IEAによるロシア産石油の供給先とロシアの収入(月間値)推移

出所:IEA石油月報から筆者作成

禁輸はされていない天然ガスについてもその収入試算を試みたが、興味深いのは、輸出量は大きく減退しているのに加え、2023年は天然ガス価格も大きく下振れした結果、過去5年で最低レベルの収入となっていることだ。また、2022年はロシアが自作自演した一国ガス版OPECとも言うべき供給途絶という演出による価格操作によって生み出された特別収益が得られたが、その規模は原油収入を上回るレベルであったと推定される。

4.袋小路に陥る欧米による対露制裁

効果はあるとはいえ、現下の対露制裁は袋小路にあるのも事実である。石油禁輸という本丸に踏み込んでいる以上、ロシア政府の収入を大きく断つようなインパクトを持つ対象はもう残されていない。個人に対する制裁追加は依然対象候補はあるとはいえ、シンボリックな意味合いしかなく、主要石油ガス企業に対する制裁発動は市場に混乱をもたらすため、その発動には慎重にならざるを得ない。

イエレン米国財務長官はロシアの侵攻に対するウクライナの防衛能力を強化し、長期的な戦後復興に備えるため、G7が凍結しているロシア政府の外貨準備(約3,000億ドル/約45兆円)を「転用する」方法を模索するようG7諸国に呼び掛けたとされている。フランスとドイツを筆頭に欧州諸国は接収自体に法的な根拠がなく、危険な前例となり、ユーロをはじめとする国際通貨の安定性にもダメージが及びかねないと懸念を示している4。また、もしG7が合意したとしてもロシア側はその報復措置として外資がロシア国内に依然有する資産の接収を目指すことを既に示唆し始めている。国営ロシア通信(RIA)は2024年1月、西側諸国がもしロシアの資産を没収してウクライナ復興に充当し、ロシアが報復に動いた場合、西側が失う資産と投資の規模は少なくとも2,880億ドルに上るとの試算結果を伝えた。G7諸国では英国が最大の対ロシア投資を行っており、2021年末にロシア国内にあった資産は189億ドルだったという。また、2022年末段階では、米国が96億ドル、日本が46億ドル、カナダが29億ドルのロシア関連資産を保有しており、その試算根拠としている5。

ディスカウント幅の維持・拡大については、米国が二次制裁の拡大によるロシア産石油に対するリスクプレミアムの上昇を目指しているが、「影の船団」を減少させていくことにも繋がり、OPEC他産油国の増産が為されない限りは、市場が逼迫し、国際価格の上昇を招いてしまう。米国による二次制裁の拡大を他G7諸国が追従するという追加制裁も今後想定されるが、持続可能な措置ではないことは前に述べた通りである。

頼みの綱として最後に残るのは、ロシア以外の産油国による供給であり、彼らの供給余力である。主要産油国には現状日量700万バレル程度の追加供給能力があり、それは現在のロシアの原油輸出量(足元で日量500~600万バレル程度)をカバーできる規模である。しかし、ウクライナ侵攻後、米国は2022年7月のバイデン大統領による中東外遊を皮切りに増産への働き掛けを行うも、OPECの盟主であるサウジアラビア、そしてその他産油国とロシアを含む非OPEC諸国で構成されるOPECプラスはその要請とは真っ向から反対の方向である減産体制の維持・拡大をこれまで志向してきた。ロシアによるウクライナ侵攻という地政学リスクの高まりと原油価格高騰という特需はOPEC諸国を潤しており、対してその恩恵を享受できない状況にあるロシアには義理のようなものもあるのではと感じる程の減産の堅持という姿勢を崩していない。

このような状況において、米国は対イラン・ベネズエラ制裁の緩和にも乗り出そうとした形跡が2023年には見られた。実際、イランの原油輸出量はトランプ政権下での制裁発動により、2020年には日量37.8万バレルと最低レベルに達したが、2021年に日量67万バレルに、2023年には2倍の日量129.8万バレルに増加している(それでも過去10年では最大を記録した2017年の半分程度)。

また、2023年12月にはアンゴラがOPEC脱退を表明していることも注目される。OPEC加盟国に課される生産割当(クォータ)に対する意見対立とOPECプラス自体が主要生産国であるサウジアラビアとロシアによって管理されていることもアンゴラの脱退の理由のひとつと考えられている。近年では2018年のカタール、2020年のエクアドルに次ぐOPEC脱退となり、アンゴラの脱退表明直後、OPECは現在のOPEC構成国12カ国の結束を固めていく方針を表明しているが、OPEC加盟国が一枚岩ではないことを印象づける出来事となった。このような国がOPECの枠組みから解放されて増産することはロシア産石油市場の侵食に繋がり、西側制裁の実効性を高める契機ともなる。

5.天然ガスにも浸み出してきた米国制裁

G7がロシア産天然ガスに対する禁輸に踏み込めないのは、ひとえにロシア以外に天然ガスを大幅に追加供給できる国が現時点では存在しないという理由によるものだ。その点でこれまで禁輸対象となってきた石油、石炭、金、そしてダイヤモンドはロシア以外の供給国が存在し、その市場に大きな影響を生じさせないことは、実際、各分野での禁輸措置発動を見ても証明されている。

そのような中、米国は制裁対象を天然ガスプロジェクトに拡大する動きにある。2023年7月以降、米国はロシアで開発が進むLNGプロジェクトである「北極LNG-2」に対する制裁強化を開始し、11月2日には同プロジェクトの事業会社をSDNに指定した。ロシアからのパイプライン・ガスや輸出LNGプロジェクトでは、大規模なサハリン2及びヤマルLNG、小規模ながらバルト海で稼働するクリオガス・ヴィソーツクLNG(NOVATEK)及びポルタヴァヤLNG(Gazprom)があるが、これら既存の生産プロジェクトではなく、将来的な生産プロジェクト、つまり現在開発中のプロジェクトへの制裁拡大に転換している。米国では過去2014年クリミア併合時の制裁でも例外的に天然ガス分野に制裁を拡大した事例もあった。当時は「石油生産ポテンシャル」を有する三分野(大水深、北極海及びシェール層開発)を対象としていたが、2015年6月、GazpromとShellがサハリン3鉱区で発見したガス田・南キリンスキー鉱床について資産スワップに合意したのを受け、その2カ月後、米国政府はその鉱床がガス田であるにもかかわらず、制裁対象として指定している。その理由については「相応の液分(コンデンセート)の生産が見込まれるため」と説明しており、通常天然ガス生産では地表で液化するコンデンセートの生産が見込まれることから、この米国の新解釈によって、北極海や大水深で立ち上がる天然ガス・LNGプロジェクトも相応のコンデンセートの生産が見込まれる場合には米国の制裁対象となるリスクが新たに加わっていた6。

今回の米国の制裁対象拡大の動きの発端は、2023年5月に広島で開催されたG7サミットが起点となっていると考えられる。同サミット共同声明では対露制裁に関して「ロシアのエネルギー収入及び将来的な採掘能力(Russia’s energy revenue and future extractive capabilities)を制限する適切な措置を講じる」ことが謳われた7。この方向性を受けて、「北極LNG-2」のために建設された、液化プラントを載せた巨大な重力着底式構造物(GBS)がムールマンスクからガス田のあるギダン半島へ海路輸送される出航式がプーチン大統領参加の下、開催されていた7月20日に、米国政府は同プロジェクトの設計・建設において中心的な役割を担ってきたロシアのEPCコントラクタであるNipigazと関連会社を制裁対象に指定している。次いで、9月14日、「北極LNG-2」に関連する建設会社や北極海航路を経由するLNG輸送ではその効率向上のための要となるはずだった2つの積替えターミナル(FSU/浮体式貯蔵施設「コリャーク」及び「サーム」)に対しても制裁を発動した。この時の国務省のリリースでは、G7共同声明で書かれた「採掘能力の制限」から「エネルギー生産と輸出能力(Russia’s energy production and export capacity)」を対象とすると制裁の解釈と対象が拡大されている8。そして、11月2日には「北極LNG-2」の事業会社であるArctic LNG 2 LLC社がSDN指定となり9、12月12日にはGazpromが進めるバルト海の新たなLNGプロジェクトである「ウスチ・ルーガLNG」の建設に関与する企業3社が制裁指定を受けている10。

「北極LNG-2」はその第一トレインの生産(設計容量は年間660万トン)が12月に始まり、2024年1月には輸出されることが見込まれていたプロジェクトだった。オペレータのNOVATEKの下でフランスの石油メジャーTOTAL、中国国営2社(CNPC及びCNOOC)、そして日本企業(三井物産及びJOGMEC)も出資する、「友好国」も西側企業も参画した国際プロジェクトであるのに加え、ロシア発のエネルギー危機、特に天然ガス市場の混乱と需給逼迫の中では世界の供給ソースとして重要な意味を持つプロジェクトでもある。

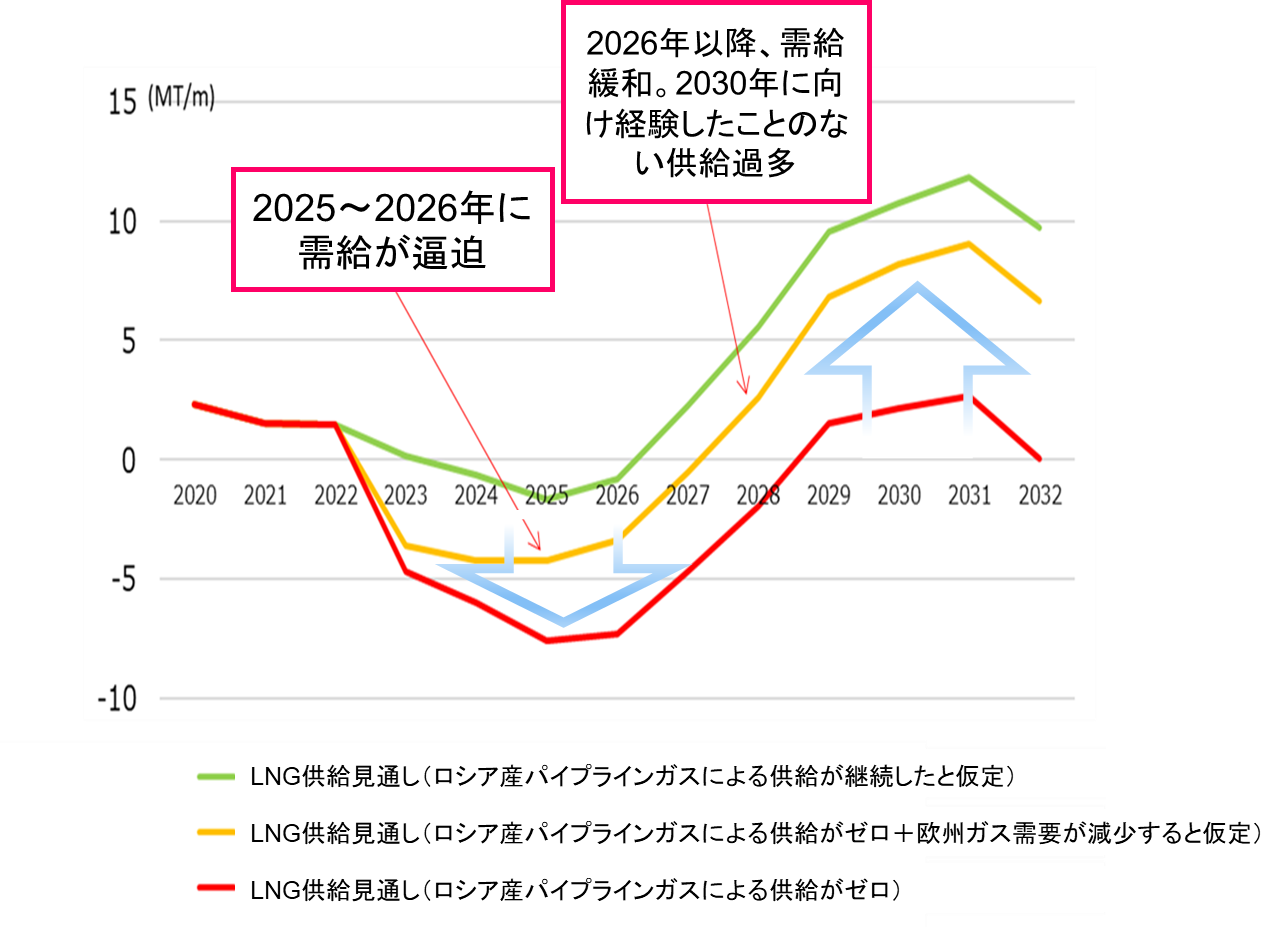

図10は世界の天然ガスの短中期における需給バランスを示しているが、ロシア産パイプライン・ガスが失われている今、2026年から2027年までは世界で天然ガス供給が需要を下回り、逼迫することが想定される。今後3年程度は価格のボラティリティが高まり、天候や再生可能エネルギーの不調、LNGプラントのトラブルや2022年にロシアが自作自演した価格高騰の演出に振り回されるリスクが付きまとう。そのような中においては、依然禁輸対象ではなく、国際コンソーシアムが関与するロシア産LNGはできるだけ市場に出した方が、価格の不安定さの払拭に寄与する。

ロシア産天然ガスに対する禁輸の議論は、欧州でもバルト三国やポーランドを中心に盛り上がりを見せているが、供給余力がロシアにしかない現状においては後先考えない禁輸は価格の高騰をもたらし、需要国である世界にそのツケが跳ね返ってくる一方、ロシアは輸出は減少しながらも2022年のように価格高騰を謳歌することができるようになってしまう。

図10 世界の天然ガス市場・需給の短中期見通し

出所:JOGMEC

将来的な天然ガス生産・輸出能力をターゲットにし始めた米国制裁だが、ガス生産国である米国は良くとも、ロシアの収入を断つという制裁の実効性についても、需要国にとっても市場の不安定さを助長し、ガス価格の高騰を誘引する可能性があるという点でも問題を抱えているということは留意すべきことであろう。

6.さらなる漁夫の利を得る中国

このような中、ロシアはロシア離れを加速する欧州諸国の市場を代替するべく、中国への歩み寄りを強めることは確かな状況にある。プーチン大統領は、政府に対し、ウクライナ侵攻直後には、6月1日までに新規原油パイプライン及び天然ガスパイプラインの建設計画を提出するよう指示を出したことを明らかにしている。計画の中には、現在稼働している中露天然ガスパイプライン「シベリアの力」に次ぐ新たな対中ガスパイプラインで、モンゴルを経由する「シベリアの力2」(図11ではザポリャリエからモンゴルへの破線)やサハリン~ハバロフスク~ウラジオストク(SKV)PLを統一ガス供給システムに連結させ、中国極東へ天然ガスを輸出することを念頭においたプロジェクトが含まれている。現在、統一ガス供給システムの東限は、ノヴォシビルスク州とケメロヴォ州の境界線付近となっているが、「シベリアの力2」プロジェクトの枠内で、ケメロヴォ~クラスノヤルスク~タイシェット~イルクーツク区間に長さ約1,400キロメートルのパイプラインも建設される予定となっている11。

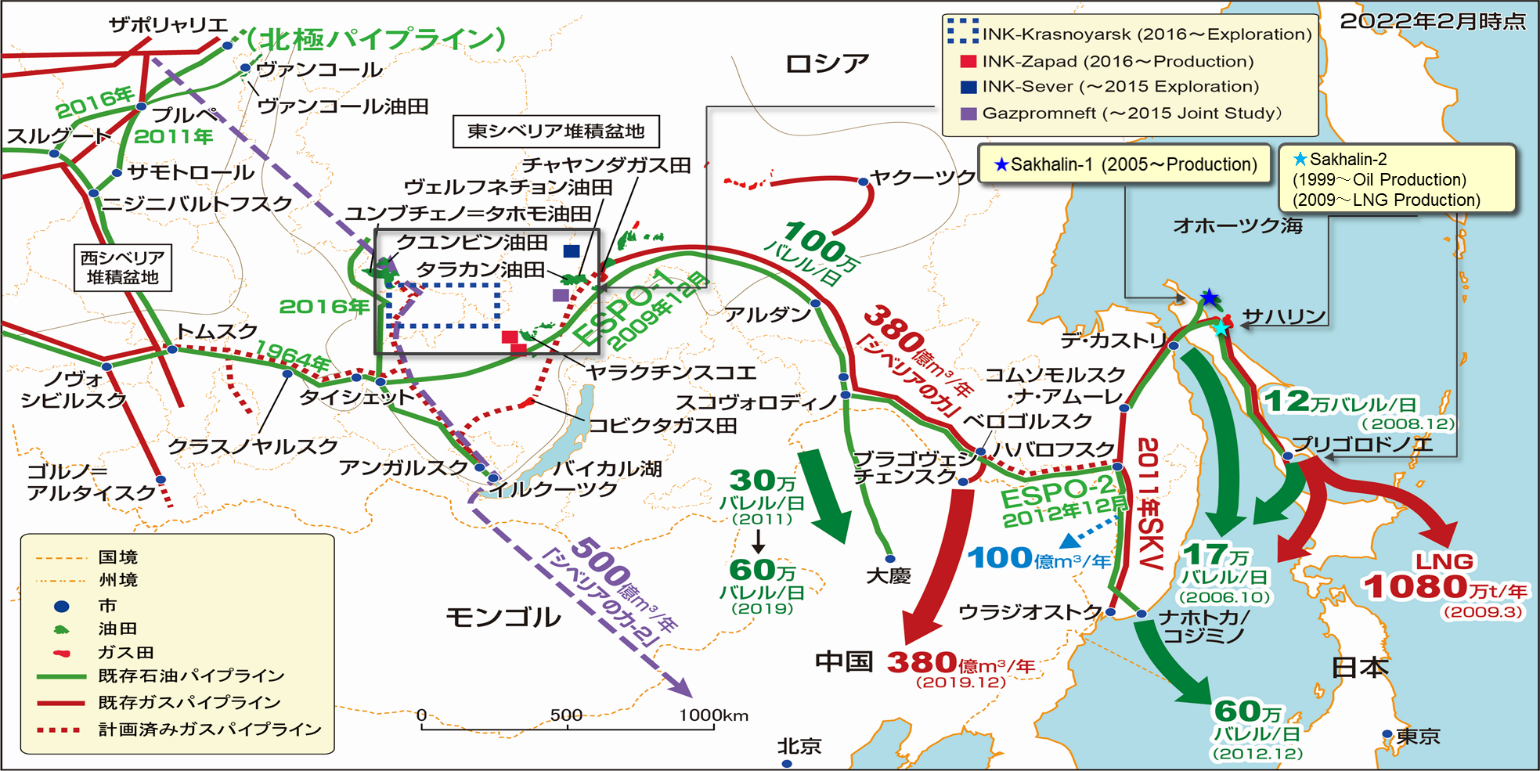

図11 ロシアの東方シフトによって21世紀に生まれた新たな原油天然ガスフロー

<地図上緑線>2009年に開通し、2012年にはロシア東西を連結した原油パイプライン「ESPO」

<地図上赤線>2014年孤立したロシアと中国が合意した対中供給パイプライン「シベリアの力」

<地図上紫破線>欧州市場と生産源を同一にする西シベリア基点の新たな対中供給パイプライン「シベリアの力2」

出所:JOGMEC

「歴史は繰り返す」という言葉が頭をよぎる。2014年3月のクリミア併合直後の5月に7年越しの交渉を経て合意に至り、2019年12月に稼働したのが「シベリアの力」であった。しかし、中国はそれまでにロシア産天然ガスに頼らないで済む状況を創り出し、対露交渉ポジションを高めていた。2009年にはトルクメニスタンをはじめとする中央アジア諸国から極めて有利な条件で天然ガスを調達することに成功し(年間30BCM)、2013年からはミャンマーからパイプラインでのガス輸入が始まり(同12BCM)、さらにLNG分野で世界の上流プロジェクトに進出しているのに加え(輸入量は年間73BCMに上る)、IEAの見通しによれば、中国国内ガス生産も今後堅調に増大していく。それだけではない。中国はガスプロムとの長期天然ガス供給契約に合意する直前の2014年1月には、NOVATEKが進めるヤマルLNGプロジェクトに20%(シルクロード基金を加えれば29.9%)参画し、2019年4月には三大中国国営石油ガス会社の内の2社であるCNPC及びCNOOCと北極 LNG-2プロジェクトに各10%出資することで、ロシアにおけるガス上流権益獲得を成就している。すなわち、中国はこの長期供給契約に合意する前にロシアの天然ガスを買い叩くべく、様々な供給ルートからの天然ガス調達を実現しているだけでなく、同じロシア産のガスについても上流にも参画しながら、パイプラインで供給するガスプロムとは異なる会社(NOVATEK)かつLNGと価格比較可能なポジションに付けていた。

2014年5月、長年交渉が停滞していた中露天然ガス長期売買契約について、ロシアが中国と合意することができた背景には、交渉ポジションが弱く、さらに欧米制裁によって孤立し始めていたロシアが契約条件において譲歩したことが最大の要因であると考えられる。その譲歩の内容は契約価格の実績に端的に見出すことができる。図12は中国の海外からの天然ガス輸入価格の過去10年余りの推移である。左にパイプライン(PL)輸入価格、右にLNG輸入価格を示しているが、この中で最も安い価格を示しているのが、2019年から稼働を開始したロシアからのパイプライン・ガス(「シベリアの力」/図中は左図の丸い囲み内)であることが分かる。その価格は、対中LNG平均価格(10.22ドル/百万BTU)に対し6割程度(6.13ドル)という安さになっている。

図12 「シベリアの力」稼働前と稼働後の対中天然ガス価格の推移

(単位:ドル/100万BTU)

出所:中国貿易統計及びSIA Energyによる分析から筆者取り纏め

図13 中印はロシアにとっての欧州市場の代替となり得るか

出所:筆者取り纏め

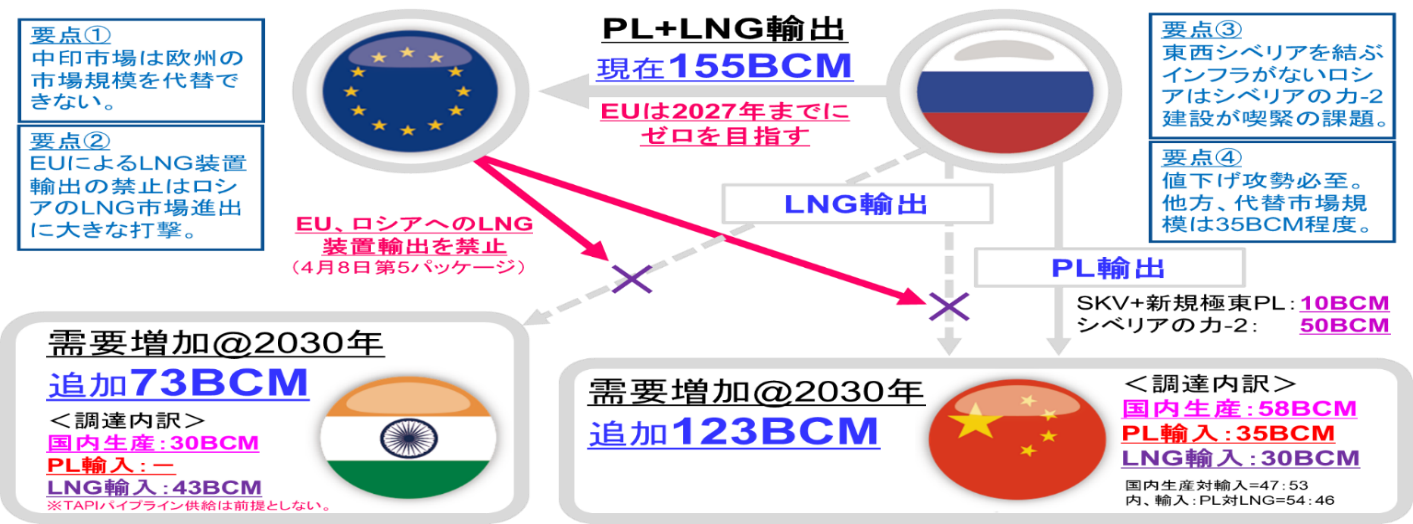

図13は供給サイドから見た場合に、単純に欧州へのロシア産ガスの過去の年間輸出量である155BCM(パイプライン+LNG/トルコ向けや欧州トランジットでのLNGを加えると194BCMへ増加)を今後需要増加が見込まれる中国及びインドについて、既存分はそのままに、追加需要分を対象として検討したものである。

欧州がロシアに対するLNG機器禁輸措置を発動した結果、ロシアで新規のLNGプロジェクトが立ち上がるハードルが極めて高くなった。従って、パイプラインのない、LNGによる海上輸送が前提となるインドは短期的には除外されると考えられる。それでもインドのLNG輸入見込みは全量で43BCM(2030年)に過ぎない。そうするとパイプラインで輸出できる中国だけがロシアにとっての新規市場としての対象となるが、中国国内生産を考慮し、2030年時点で中国が外国から輸入するパイプライン・ガス(35BCM)及びLNG(30BCM)の合計は65BCMとなる。LNGがインド同様に輸出できない想定に立てば、価格値下げ攻勢で中国の最大需要35BCMを確保したとしても、欧州へ輸出量実績の23%程度にしかならない。

むろん「シベリアの力2」の枠内で東シベリアの大都市のガス化が行われる予定となっており、ロシア国内のガス消費量が増加する可能性はある。しかし、国内では統制価格が適用されており、国内市場での販売が増えても、欧州向けガス輸出の縮小に伴う収入の減少をカバーすることはできない。また、「シベリアの力」に匹敵する規模のパイプラインの建設には5年程度が想定されていることは先述の通りである。現在の計画(モンゴル政府発表)では2024年に建設開始であるから、稼働は2029年頃となり、稼働開始後、目標輸出量を達成するにはさらに数年を要することになるだろう。

もちろんこれらは欧州が本当にロシア産天然ガスを買わないという仮説を前提にしたものであり、そこには段階的な廃止や加盟国による対応の違い、ウクライナ危機の終息による対応の変化は織り込まれていない。他方、他にも供給ソースを有する需要サイドの視点からは、ロシアがいかに安価な天然ガスを供給するのかという点が、ロシア産天然ガスを選択する際の鍵となってくる。つまり、ロシアは一部欧州市場を代替できるかもしれないが、単純にその他の天然ガス需要新興国に代替されるわけでもなく、さらに確保できた市場シェアでも安価なガス価格での販売を強いられる可能性が高いと言えるだろう。

2023年3月、中国の習近平国家主席は政権第三期目を迎え、その最初の外遊先にロシアを選んだ。欧米制裁で疲弊しだしたロシアにしてみれば、習近平訪露は世界に対して、ロシアは孤立していないことを知らしめる絶好の機会となるはずだった。ロシアは習近平主席から3つのお土産を期待していたに違いない。すなわち、①ウクライナ東部4州のロシアへの帰属承認、②武器又は半導体等、欧米制裁で不足している物資の供給、そして、③欧州代替を成立させる「シベリアの力2」による長期天然ガス供給契約での合意、である。これらは全てハードルの高いものばかりであり、この中のひとつでも成立すれば、ロシアとしては大満足なはずだった。しかし、公開情報からはこれらいずれも成就しなかったし、侵攻後2年余りで行われた複数の首脳会談を経た現時点でも両国から明示的な進展に関する情報はない(2024年5月初旬執筆時点)。中国にしてみれば、ウクライナ侵攻については国連決議でも世界の大多数の国が反対を表明しており、そうした中でロシアの肩を持つことは世界から反感を買い、欧米諸国も中国に対する敵対を強めることになることは明らかである。また天然ガスについても需給は中期的には満たされており、わざわざ今から5年後の天然ガス調達に動き出し、ロシアへのガス調達依存度を今以上に高める必要はない。待っていれば、いずれロシアは追い詰められ、さらにガス価格を値下げしなければならないことも明らかであり、今は買うべき時ではないという判断が働いていると推察される。

プーチン大統領は第5期に入る最初の外遊先として2024年5月16日・17日に訪中した12。今回の訪中で「シベリアの力2」による新たな中露長期天然ガス供給契約に合意できるかどうかが1つの焦点であったが、トリガーがあれば合意に至る可能性があったものの、合意には至らなかった。そのトリガーとはロシアによる価格・条件での譲歩に他ならない。価格はモンゴルを経由し、「シベリアの力」の2倍弱の輸送距離になるにも関わらず「シベリアの力」と同等以下を中国は要望するだろうし、条件については、トルクメニスタンと同様に中国が天然ガスの生産者・販売者となるべく、上流ガス田権益の開放を求めるだろう。その対価として、ロシアは中国に対し、『人質』として「シベリアの力2」建設費用(1000億ドル超)の中国開発銀行からの融資を求め、長期的にガス購入を確約させることも十分に考えられる。今後、両国がどのような条件で合意に至るのか注目される。

7.結び

ロシアによるウクライナ侵攻に対する対露制裁が発動して2年余り、ロシア財政の本丸である石油禁輸まで踏み込み、また制裁の抜け道であるロシアにとっての「友好国」であるインド、中国、トルコを制裁設計に組み込むことで、ロシア産石油の値引きによる収入の減少を実現している西側の対露制裁は一定規模の成果を上げていると言える。

他方で、実装された石油禁輸及び石油価格上限設定においても「友好国」に対するロシア産原油のディカウント幅を維持・拡大する方法において課題を抱えている。現在米国では依然としてロシアからの輸入に依存している核燃料に対する禁輸が検討されているが、実現は早くても年内となっている。欧州でも議論に上っているがフランスの原子力産業や東欧諸国は依然としてロシアの核燃料に大きく依存していることから調整には時間を要するだろう。また、そのインパクトは石油収入に比べれば限定的であることも事実である。

このように見ると、今後G7は制裁の実効性を高めるために、いかにディスカウント幅を維持し、拡大するかが焦点となっていくだろう。まず、米国に追従する形でG7諸国が同様に二次制裁の拡大を行うことが予想される。しかし、それは「影の船団」の活動を圧迫し、結果としてロシアからの石油フローにボトルネックをもたらし、価格上昇を誘引する諸刃の剣ともなる。また、OPECの減産や非OPEC諸国の増産に向けた動きも対露制裁の実効性に影響を与える重要な要素であり、イランやベネズエラといった制裁対象産油国に対する米国の対応や、例えば新興産油国として勃興しようとしている国(南米ガイアナ等)の動向も注目される。

足元ではまだ制裁対象ではない天然ガス分野に対して、米国による浸み出しが始まっている。また、その背後では漁夫の利を得る中国がロシア産天然ガスの有利な条件での獲得に動いていくことも想定される。天然ガスは石油、石炭に並んでロシアにとって重要な財源であり、将来的な制裁対象としては候補となることは確実である一方、制裁はその実効性の是非と彼我への影響を含め、戦略的に設計・実装しなければ、効果を発揮できない。短期的に天然ガス供給が逼迫し、新規プロジェクトが立ち行かなくなれば、価格高騰が懸念される。今やLNG輸出国であり、ロシアに代わり欧州のガス供給者になった米国が独り歩きしないよう対露制裁における同盟国、G7はさらに密に連携し、戦略を練っていく必要がある。

※1本稿はロシアNIS調査月報2024年4月号にて執筆した論考「ロシア産石油禁輸及び価格上限措置の実効性 ~対露制裁の現状と効果~」について、その後のアップデートを加え、加筆したものである。

※2対露制裁に関しては、拙著「エネルギー危機の深層 ~ロシア・ウクライナ戦争と石油ガス資源の未来」(ちくま新書)及びJOGMEC石油・天然ガスレビュー「『前例なき』対露制裁:これまでの経緯、注目される事象とその影響」(2023年1月)https://oilgas-info.jogmec.go.jp/review_reports/1009607/1009608.htmlも併せて参照されたい。

- 1 2021年のロシア産金の輸出総額は174億ドル、ダイヤモンドは年間約40億ユーロと推定されている一方、石油天然ガス及び石炭の輸出総額は2021年で3,120億ドル。

- 2 米国財務省:https://ofac.treasury.gov/recent-actions/20230417

- 3 拙稿「米国財務省OFACがロシア産石油の価格上限措置に関する初めての警告「OFAC ALERT」を発表」(2023年4月21日)を参照されたい。https://oilgas-info.jogmec.go.jp/info_reports/1009585/1009706.html

- 4 Bloomberg(2024年2月27日)https://www.bloomberg.com/news/articles/2024-02-27/yellen-sees-moral-case-for-freeing-up-frozen-russian-assets

- 5 ロイター(2024年1月22日)

- 6 拙稿「欧米による対露制裁を巡る動き(注目される三つの事象とウクライナ大統領選が持つ意味)」(2019年2月26日)https://oilgas-info.jogmec.go.jp/info_reports/1007679/1007733.html

- 7 米国ホワイトハウス:https://www.whitehouse.gov/briefing-room/statements-releases/2023/05/19/g7-leaders-statement-on-ukraine/

- 8 米国国務省:https://www.state.gov/imposing-further-sanctions-in-response-to-russias-illegal-war-against-ukraine-2/ 同財務省:https://home.treasury.gov/news/press-releases/jy1731

- 9 米国国務省:https://www.state.gov/taking-additional-sweeping-measures-against-russia/ 同財務省:https://home.treasury.gov/news/press-releases/jy1871

- 10 米国国務省:https://www.state.gov/taking-additional-sweeping-measures-against-russia-4/、https://www.state.gov/taking-additional-sweeping-measures-against-russia-3/ 同財務省:https://home.treasury.gov/news/press-releases/jy1978

- 11 コメルサント(2022年4月14日)

- 12 ロイター(2024年3月19日)

執筆者プロフィール

原田 大輔(はらだ だいすけ)

独立行政法人 エネルギー・金属鉱物資源機構(JOGMEC)

企画調整部 企画課長(併)調査部調査課 担当調査役

1973年東京生まれ。東京外国語大学インド・パーキスターン語学科修了(1994~1995年インド・ウッタルプラデーシュ州アラーハーバード大学留学)。1997年、エネルギー・金属鉱物資源機構(JOGMEC)の前身である石油公団へ入団。経済産業省資源エネルギー庁長官官房国際課への出向を経て、2006年からモスクワへ赴任。6年間に亘って、ロシア及び旧ソ連圏における石油開発プロジェクトの立ち上げに携わる。2012年、グープキン記念ロシア国立石油ガス大学経済経営学修士課程を修了。帰国後、総務部総務課にてJOGMEC第三期中期計画の策定を担当。新設の総務部資源外交推進チームにて、石油・天然ガス、金属、石炭と横断的な国際協力事業推進に携わる。現在、企画調整部企画課長及び調査部担当調査役として、世界の石油・天然ガス上流情勢を調査・分析しロシアにおけるエネルギー情勢及び対露制裁分析に関する情報を発信。

このページを見た方は以下のページも見ています。