中国研究会/識者の発表に基づく概要とりまとめ(2)

中国の不動産問題と『合理的バブル』

中国の不動産問題と『合理的バブル』

研究会開催日:2023年02月03日

神戸大学大学院経済学部教授

梶谷 懐

中国の中長期の経済発展の戦略を考察する上で、不動産市場の動向、あるいは不動産政策は非常に注目の集まるテーマであり、一つのキーワードになるのが「合理的バブル」という概念である。

1.不動産市場の低迷とマクロ経済政策

コロナ禍以前の不動産市場は一時期過熱状態を呈しており、これに危機感を抱いた政府は、20年8月、「三つのレッドライン」、即ち(1)前受け金などを除く資産負債比率が70%以下、(2)自己資本に対する純負債比率が100%以下、(3)短期負債を上回る現金保有の3条件を打ち出し、これらの条件を満たさない不動産企業に対して融資を行わないことを決定した。しかし、この政策が効き過ぎたことから、同年暮れ頃から不動産市場が落ち込み始め、翌21年夏頃の恒大集団のデフォルト懸念を契機に株価や社債が暴落したのに続き、70都市の平均新築マンション価格も値下がりするなど、不動産市場が低迷し、不安定化した。また、コロナ禍での長期に亘る都市封鎖がもたらした経済的打撃もこの状況に追い打ちをかけた。

22年夏には、購入物件の建設中断により、住宅購入者のローン支払い拒否問題が発生、社会問題化したことから、「保交楼、保民生」(物件受け渡しを保証し、生活を守る)が不動産政策のキャッチフレーズとなる。具体的には、同年11月に公布された「足元の不動産市場の安定健全発展に対する金融支援の実施に関する通知」(「金融16条」)により、不動産市場を支えるための包括的政策が、また、今年1月にも「3つのレッドライン」を、主要30社に限定して緩和するなど、不動産市場安定化の措置が継続して取られている。

これら一連の不動産市場の危機には、四つの側面があると考えられる。即ち、(1)個別の不動産企業の経営というミクロ的側面、(2)コロナ禍以降の財政金融政策の側面、(3)中国の都市化の展望という長期的発展の側面、(4)継続する合理的バブルを通じた世代間資源移転スキームの終焉という4つの側面である。

より長期的な問題である上記(3)の「都市化の展望」に関しては、2014年以降に出された「新型都市化計画」が頓挫したことの影響が大きい。同計画では、人口50万~100万人規模の都市に人口を移していく計画が打ち出されたが、実際には人口の移動・定着が思うように進まず、更には将来的な人口減少が予測されるにも拘わらず住宅建設は主に三線都市に集中したことから、市場は明らかに供給過剰に陥り、三線都市の不動産価格は一・二線都市に比べ大幅に下落した。また、これは単に不動産問題に留まらず、大都市に比べて土地の譲渡益に過度に依存する三線都市等中規模都市の地方財政に対して、大きな影響をもたらしている点にも留意すべきである。

2. マクロ経済学の動学的非効率性と「合理的バブル」

次に、上記(4)「合理的バブル」に関して述べたい。中国の不動産市場は長い間バブルの状態を呈し、いつ終焉してもおかしくないと言われ続けていた。そこでの議論はいわゆる「投機的バブル」、つまり放っておくと発散してしまう、持続するはずがないバブルである。しかし、不動産の供給過剰は今に始まったことではなく、長期間にわたって続いており、それにも拘わらず、なぜここ最近になって価格が下落しているのだろうか。

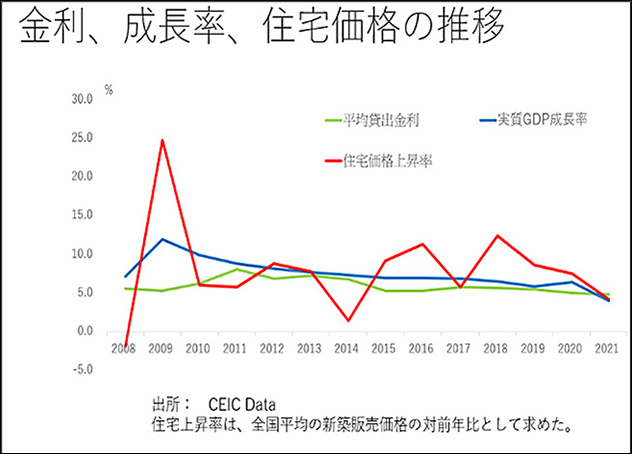

櫻川昌哉・慶大教授の『バブルの経済理論』では、成長率が金利を上回る状態が定常状態になっていると、GDP成長率を上回らない程度の資産バブルが長期間持続することが指摘されている。つまり、定常状態の下で持続するバブルこそ「合理的バブル」に他ならない。

中国においては、リーマンショック後から2020年まで一貫して成長率が金利を上回っており、また住宅価格も変動はあるものの、常に高い伸びを示していた。それが逆転するのが21年だが、この年には金利が成長率を上回り、また、翌22年にもその状態が継続した結果、不動産市場が大きく崩れているのが現状であるとの説明が可能だ。

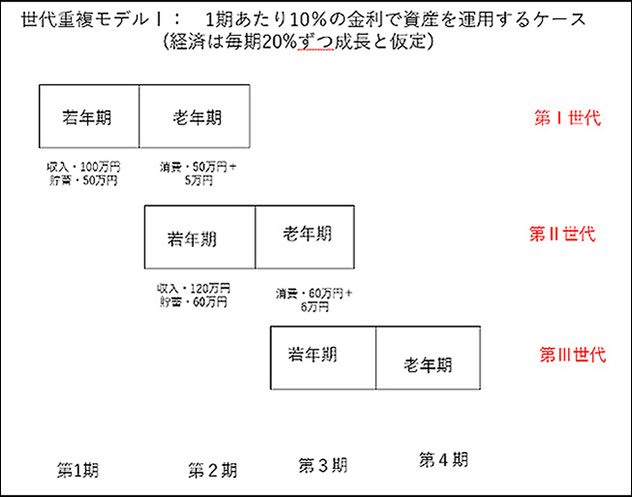

こうした成長率が金利を上回る状態は、マクロ経済学で「動学的非効率」と呼ばれる現象として知られる。「動学的非効率性」とは、簡単に言えば、分権的な経済で投資が飽和状態にあり資本が過剰に蓄積されているとき、市場取引を通じては最適な資源配分が実現されず、政府などが強制的に構成員間の資源を再配分することで、構成員全体の満足度を向上させる余地がある状態のことを指す。これはもともとサミュエルソンやティロールといった経済学者が唱えた論理であるが、ここでのポイントは、「動学的非効率」が生じる一つの要因として、複数の世代間で資源の移転が行われる際、市場メカニズムを通じては十分にそれが行われない状況が存在する、という点だ。この状態でのバブル発生のメカニズムを説明する際によく用いられるのが、いわゆる世代重複モデルである。そこでは人は皆、若年期と老年期の2期間を生きると仮定する。若年期に働いて収入を得た後、その一部を消費し、老年期には若年期に蓄えておいた貯蓄を取り崩して生活すると考える。

例えば1期あたり10%の金利で資産を運用し、経済は毎期20%ずつ成長すると仮定した場合、若年期に100万円の収入があれば、その半分の50万円を貯蓄し、老年期では10%分の金利を加算し、55万円になったものを消費する。これが世代ごとに重なっているので1期ごとに、第Ⅰ世代が老年期になるときには第Ⅱ世代は若年期になる。経済が20%ずつ成長しているので、第Ⅱ世代の若年期にある人は120万円を稼ぐことができ、60万円を貯金して、老年期に取り崩すという構図になっている。これは市場メカニズムによって配分されている場合を示す。

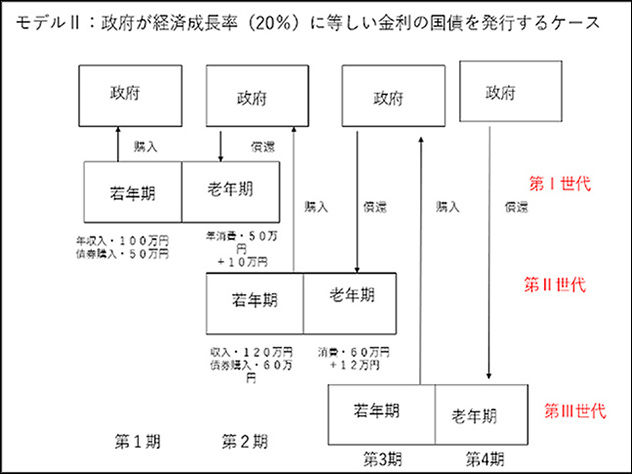

ここで、政府が介入するケースを考えてみる。政府が介入するというのは、第Ⅰ世代の若年期が100万円を収入として得た場合に、その50万円を金融機関に預けて貯金するのではなく、政府が発行する債券を購入する場合であり、政府はその債券を、この人が老年期になったときに償還する。第Ⅱ世代の人が若年期にあるときに、今度は120万円に収入が増えているので、60万円の債券を購入してくれ、これを第Ⅰ世代の償還の資金、財源に充てることができる。これを各世代に亘り、次々と繰り返す。そうすると、先ほどの例では金利が10%であり、50万円貯金しても55万円しか入ってこなかったのが、次の若年期世代が購入資金を丸々償還してくれるため、老年期にもらえるリターンは60万円に増えることになる。要するに市場メカニズムでは10%のリターンしか得られなかったものが、政府が介入することによって20%のリターンを得られことになり、全体の構成が上がっている。

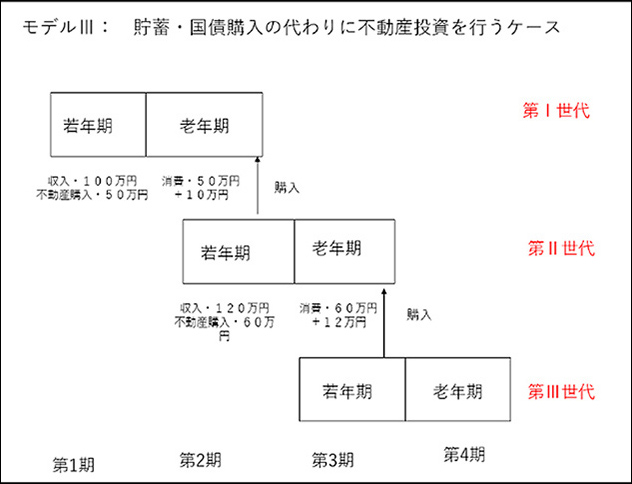

実は政府のようなものが介入しなくてもよい。この図では不動産投資と記したが、実は紙切れであっても同様である。政府が介入していなくても、若年期が100万円稼いだうち、50万円の価値を持つ何らかの資産を買う。その資産を、老年期になったときに第Ⅱ世代の若年層に販売する。幾らで買うかというと、これは経済成長と同じようなリターン、60万円で買うことができる。要するに経済成長率と同じように、資産が20%ずつ上昇していくため、このメカニズムを通じれば、政府が介入しなくても世代間の効率的な資源移転が起きる。この資産は、ファンダメンタルズがどういう価値を持つかということとは全く関係なく値上がりをしており、これが世代を超えて続く「合理的バブル」の理論的背景となっている。

このように、2000年代以降の中国の経済発展パターンにおいては、「合理的バブル」を通じた世代間の資源移転が社会を支えた側面と、その中で不動産市場が果たした役割に着目する必要がある。

3. ポスト・コロナの中国のマクロ経済政策

ポスト・コロナの中国のマクロ経済政策は、アベノミクスになぞらえると分かりやすい。要するに「3本の矢」があり、大胆な金融緩和と財政支援を行おうとしたが、成長戦略はそれなりだとしても、金融緩和と財政政策は力強さを欠いている。

金融緩和に関しては迅速に行われた。武漢封鎖の1週間後には「新型肺炎流行の影響を最小限にするために金融政策を強化する通知」を公布し、省内の企業、医療機関などに優遇貸付を速やかに行い、また貸出市場報告金利(ローンプライムレート、LPR)の水準を大幅に下回る低金利融資を実施し、財政部が50%の利息を補填した。ただし金融16条など、不動産市場の下支え政策が行われた2022年の後半以降、政策金利は据え置かれている。為替の関係もあり、これ以上は下げられないのだろう。

一方、財政出動に関しては、感染防止対策として中央政府による1兆元規模の特別債が発行された他、地方特別債(専項債)が3.75兆元(前年発行額2.15兆元)と大きく増加した。これらの特別債、専項債とも一般会計には入らず、基金予算に組み入れられるため、これらを除いたとしても、財政赤字がGDP比の3.6%に達しており、これまで事実上の上限とされていた3%を大きく上回っている。中国政府としてはかなり積極的な財政出動をしたと、主観的にはそうなるかもしれない。しかし、例えば、2020年の「広義の財政収支」(一般政府予算収支から、前年度の繰越金、予算安定化基金、政府専項債発行額などを差し引いたもの)については、IMFなどは対GDP比約▲11%であったと報告しているが、これも2021年にはかなり減少しており、また一般国債の発行額についても2020年には急増したものの、2021年にはかなり減らしている。このように、中国においては他国に見られるように、需要の拡大を財政支出が支えるという構造にはなっていない。

ゼロコロナ政策の影響や、不動産の落ち込みなどで景気が悪化している中で、十分な財政出動によって需要がカバーされない状況があり、また一方で大胆に金融緩和が行われる状況下で何が起こるかというと、社会全体の債務、即ち非金融企業部門などの非政府部門の債務残高が増えることになるため、これが中国の債務状況を一層不安定させている。非金融企業部門の債務が膨らむことで、恒大集団や紫光集団のようにデフォルトを起こす企業が出てくるが、その背景には貸し出しの増加があると見られる。

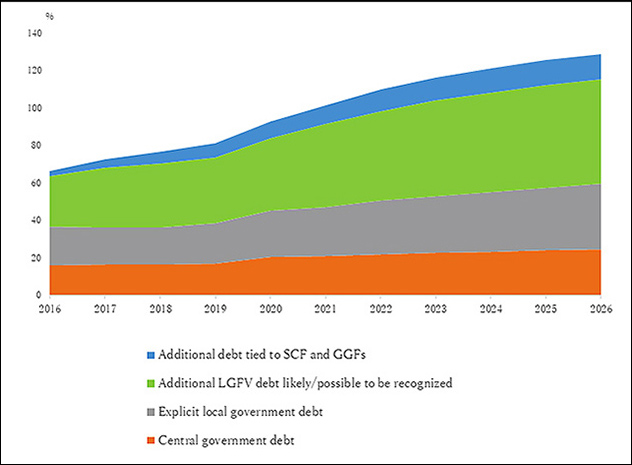

また、中国では狭義の政府債務と広義の政府債務を分けて考える必要がある。IMF作成の左図中、緑色部分はいわゆるLGFV(融資平台)の対GDPに占める割合を示している。LGFVに関しては政府の債務との境目が非常に曖昧で、公式統計では政府債務としてはカウントされない。しかし、左図はむしろ政府の偶発債務として捉えるべきとの考えに基づき作成されたものである。22年以降は予測値であるが、図が示す通り20年~21年にかけて、かなり拡大しており、22年は更に増えると予測される。

中国における財政出動が不十分であるのは、上記のようにLGFVが拡大し、膨大な偶発債務を抱えている状況があり、その背景には、不動産市場の低迷によって、いわゆる土地財政が落ち込んでいることが原因だとの指摘もなされている。

4. まとめ

中国はコロナ禍以後、迅速かつ大胆な金融緩和によって対応したが、個人や業者などを対象とした現金給付などの財政支出には他国と比較して消極的であった。社会保険料の減免措置は救済策として奏功したが、財政の補填が不十分であり、2021年にはほとんど打ち切られたことで企業債務を膨張させ、特に一部の産業においては過剰な債務を抱え込むことになった。そのような状況下、不動産規制のような経済ショックが発生したことで、一気に投資が控えられるという信用不安の状況が発生した。また、積極的に財政出動を拡大するためには、融資平台の債務拡大、特に地方財政の脆弱さが足かせになってきている現状がある。

不動産市場に関しては、そういったマクロ的な経済政策の影響に加え、長期的な都市化の問題、そして世代間資源移転を含む構造的問題、いわゆる「合理的なバブル」が、長年に亘り継続してきたという点が重要である。そして、「合理的なバブル」の前提となってきた動学的非効率な状態、即ち金利が成長率を常に下回るという状況は、今後、持続が危うくなっている。単に成長率と金利との関係のみであれば、金利を思い切り下げることも可能だろうが、しかしその場合、不動産市場は持ち直すだろうが、為替に対して大きな影響が出ることが危惧され、一方で財政規律にも影響するため、中国政府は難しい対応を迫られていると言える。

櫻川慶大教授は「合理的なバブルは崩れにくいが、一旦崩れると非常に大きな影響を及ぼす」と指摘している。長きに亘って続いてきた「合理的なバブル」によって、世代間の資源移転を図り、老後の安定した生活を図るという従来の中国経済の構造そのものが、今後、根本から崩れていく可能性は高い。

神戸大学大学院経済学部教授

梶谷 懐

中国の中長期の経済発展の戦略を考察する上で、不動産市場の動向、あるいは不動産政策は非常に注目の集まるテーマであり、一つのキーワードになるのが「合理的バブル」という概念である。

1.不動産市場の低迷とマクロ経済政策

コロナ禍以前の不動産市場は一時期過熱状態を呈しており、これに危機感を抱いた政府は、20年8月、「三つのレッドライン」、即ち(1)前受け金などを除く資産負債比率が70%以下、(2)自己資本に対する純負債比率が100%以下、(3)短期負債を上回る現金保有の3条件を打ち出し、これらの条件を満たさない不動産企業に対して融資を行わないことを決定した。しかし、この政策が効き過ぎたことから、同年暮れ頃から不動産市場が落ち込み始め、翌21年夏頃の恒大集団のデフォルト懸念を契機に株価や社債が暴落したのに続き、70都市の平均新築マンション価格も値下がりするなど、不動産市場が低迷し、不安定化した。また、コロナ禍での長期に亘る都市封鎖がもたらした経済的打撃もこの状況に追い打ちをかけた。

22年夏には、購入物件の建設中断により、住宅購入者のローン支払い拒否問題が発生、社会問題化したことから、「保交楼、保民生」(物件受け渡しを保証し、生活を守る)が不動産政策のキャッチフレーズとなる。具体的には、同年11月に公布された「足元の不動産市場の安定健全発展に対する金融支援の実施に関する通知」(「金融16条」)により、不動産市場を支えるための包括的政策が、また、今年1月にも「3つのレッドライン」を、主要30社に限定して緩和するなど、不動産市場安定化の措置が継続して取られている。

これら一連の不動産市場の危機には、四つの側面があると考えられる。即ち、(1)個別の不動産企業の経営というミクロ的側面、(2)コロナ禍以降の財政金融政策の側面、(3)中国の都市化の展望という長期的発展の側面、(4)継続する合理的バブルを通じた世代間資源移転スキームの終焉という4つの側面である。

より長期的な問題である上記(3)の「都市化の展望」に関しては、2014年以降に出された「新型都市化計画」が頓挫したことの影響が大きい。同計画では、人口50万~100万人規模の都市に人口を移していく計画が打ち出されたが、実際には人口の移動・定着が思うように進まず、更には将来的な人口減少が予測されるにも拘わらず住宅建設は主に三線都市に集中したことから、市場は明らかに供給過剰に陥り、三線都市の不動産価格は一・二線都市に比べ大幅に下落した。また、これは単に不動産問題に留まらず、大都市に比べて土地の譲渡益に過度に依存する三線都市等中規模都市の地方財政に対して、大きな影響をもたらしている点にも留意すべきである。

2. マクロ経済学の動学的非効率性と「合理的バブル」

次に、上記(4)「合理的バブル」に関して述べたい。中国の不動産市場は長い間バブルの状態を呈し、いつ終焉してもおかしくないと言われ続けていた。そこでの議論はいわゆる「投機的バブル」、つまり放っておくと発散してしまう、持続するはずがないバブルである。しかし、不動産の供給過剰は今に始まったことではなく、長期間にわたって続いており、それにも拘わらず、なぜここ最近になって価格が下落しているのだろうか。

櫻川昌哉・慶大教授の『バブルの経済理論』では、成長率が金利を上回る状態が定常状態になっていると、GDP成長率を上回らない程度の資産バブルが長期間持続することが指摘されている。つまり、定常状態の下で持続するバブルこそ「合理的バブル」に他ならない。

中国においては、リーマンショック後から2020年まで一貫して成長率が金利を上回っており、また住宅価格も変動はあるものの、常に高い伸びを示していた。それが逆転するのが21年だが、この年には金利が成長率を上回り、また、翌22年にもその状態が継続した結果、不動産市場が大きく崩れているのが現状であるとの説明が可能だ。

こうした成長率が金利を上回る状態は、マクロ経済学で「動学的非効率」と呼ばれる現象として知られる。「動学的非効率性」とは、簡単に言えば、分権的な経済で投資が飽和状態にあり資本が過剰に蓄積されているとき、市場取引を通じては最適な資源配分が実現されず、政府などが強制的に構成員間の資源を再配分することで、構成員全体の満足度を向上させる余地がある状態のことを指す。これはもともとサミュエルソンやティロールといった経済学者が唱えた論理であるが、ここでのポイントは、「動学的非効率」が生じる一つの要因として、複数の世代間で資源の移転が行われる際、市場メカニズムを通じては十分にそれが行われない状況が存在する、という点だ。この状態でのバブル発生のメカニズムを説明する際によく用いられるのが、いわゆる世代重複モデルである。そこでは人は皆、若年期と老年期の2期間を生きると仮定する。若年期に働いて収入を得た後、その一部を消費し、老年期には若年期に蓄えておいた貯蓄を取り崩して生活すると考える。

例えば1期あたり10%の金利で資産を運用し、経済は毎期20%ずつ成長すると仮定した場合、若年期に100万円の収入があれば、その半分の50万円を貯蓄し、老年期では10%分の金利を加算し、55万円になったものを消費する。これが世代ごとに重なっているので1期ごとに、第Ⅰ世代が老年期になるときには第Ⅱ世代は若年期になる。経済が20%ずつ成長しているので、第Ⅱ世代の若年期にある人は120万円を稼ぐことができ、60万円を貯金して、老年期に取り崩すという構図になっている。これは市場メカニズムによって配分されている場合を示す。

ここで、政府が介入するケースを考えてみる。政府が介入するというのは、第Ⅰ世代の若年期が100万円を収入として得た場合に、その50万円を金融機関に預けて貯金するのではなく、政府が発行する債券を購入する場合であり、政府はその債券を、この人が老年期になったときに償還する。第Ⅱ世代の人が若年期にあるときに、今度は120万円に収入が増えているので、60万円の債券を購入してくれ、これを第Ⅰ世代の償還の資金、財源に充てることができる。これを各世代に亘り、次々と繰り返す。そうすると、先ほどの例では金利が10%であり、50万円貯金しても55万円しか入ってこなかったのが、次の若年期世代が購入資金を丸々償還してくれるため、老年期にもらえるリターンは60万円に増えることになる。要するに市場メカニズムでは10%のリターンしか得られなかったものが、政府が介入することによって20%のリターンを得られことになり、全体の構成が上がっている。

実は政府のようなものが介入しなくてもよい。この図では不動産投資と記したが、実は紙切れであっても同様である。政府が介入していなくても、若年期が100万円稼いだうち、50万円の価値を持つ何らかの資産を買う。その資産を、老年期になったときに第Ⅱ世代の若年層に販売する。幾らで買うかというと、これは経済成長と同じようなリターン、60万円で買うことができる。要するに経済成長率と同じように、資産が20%ずつ上昇していくため、このメカニズムを通じれば、政府が介入しなくても世代間の効率的な資源移転が起きる。この資産は、ファンダメンタルズがどういう価値を持つかということとは全く関係なく値上がりをしており、これが世代を超えて続く「合理的バブル」の理論的背景となっている。

このように、2000年代以降の中国の経済発展パターンにおいては、「合理的バブル」を通じた世代間の資源移転が社会を支えた側面と、その中で不動産市場が果たした役割に着目する必要がある。

3. ポスト・コロナの中国のマクロ経済政策

ポスト・コロナの中国のマクロ経済政策は、アベノミクスになぞらえると分かりやすい。要するに「3本の矢」があり、大胆な金融緩和と財政支援を行おうとしたが、成長戦略はそれなりだとしても、金融緩和と財政政策は力強さを欠いている。

金融緩和に関しては迅速に行われた。武漢封鎖の1週間後には「新型肺炎流行の影響を最小限にするために金融政策を強化する通知」を公布し、省内の企業、医療機関などに優遇貸付を速やかに行い、また貸出市場報告金利(ローンプライムレート、LPR)の水準を大幅に下回る低金利融資を実施し、財政部が50%の利息を補填した。ただし金融16条など、不動産市場の下支え政策が行われた2022年の後半以降、政策金利は据え置かれている。為替の関係もあり、これ以上は下げられないのだろう。

一方、財政出動に関しては、感染防止対策として中央政府による1兆元規模の特別債が発行された他、地方特別債(専項債)が3.75兆元(前年発行額2.15兆元)と大きく増加した。これらの特別債、専項債とも一般会計には入らず、基金予算に組み入れられるため、これらを除いたとしても、財政赤字がGDP比の3.6%に達しており、これまで事実上の上限とされていた3%を大きく上回っている。中国政府としてはかなり積極的な財政出動をしたと、主観的にはそうなるかもしれない。しかし、例えば、2020年の「広義の財政収支」(一般政府予算収支から、前年度の繰越金、予算安定化基金、政府専項債発行額などを差し引いたもの)については、IMFなどは対GDP比約▲11%であったと報告しているが、これも2021年にはかなり減少しており、また一般国債の発行額についても2020年には急増したものの、2021年にはかなり減らしている。このように、中国においては他国に見られるように、需要の拡大を財政支出が支えるという構造にはなっていない。

ゼロコロナ政策の影響や、不動産の落ち込みなどで景気が悪化している中で、十分な財政出動によって需要がカバーされない状況があり、また一方で大胆に金融緩和が行われる状況下で何が起こるかというと、社会全体の債務、即ち非金融企業部門などの非政府部門の債務残高が増えることになるため、これが中国の債務状況を一層不安定させている。非金融企業部門の債務が膨らむことで、恒大集団や紫光集団のようにデフォルトを起こす企業が出てくるが、その背景には貸し出しの増加があると見られる。

また、中国では狭義の政府債務と広義の政府債務を分けて考える必要がある。IMF作成の左図中、緑色部分はいわゆるLGFV(融資平台)の対GDPに占める割合を示している。LGFVに関しては政府の債務との境目が非常に曖昧で、公式統計では政府債務としてはカウントされない。しかし、左図はむしろ政府の偶発債務として捉えるべきとの考えに基づき作成されたものである。22年以降は予測値であるが、図が示す通り20年~21年にかけて、かなり拡大しており、22年は更に増えると予測される。

中国における財政出動が不十分であるのは、上記のようにLGFVが拡大し、膨大な偶発債務を抱えている状況があり、その背景には、不動産市場の低迷によって、いわゆる土地財政が落ち込んでいることが原因だとの指摘もなされている。

4. まとめ

中国はコロナ禍以後、迅速かつ大胆な金融緩和によって対応したが、個人や業者などを対象とした現金給付などの財政支出には他国と比較して消極的であった。社会保険料の減免措置は救済策として奏功したが、財政の補填が不十分であり、2021年にはほとんど打ち切られたことで企業債務を膨張させ、特に一部の産業においては過剰な債務を抱え込むことになった。そのような状況下、不動産規制のような経済ショックが発生したことで、一気に投資が控えられるという信用不安の状況が発生した。また、積極的に財政出動を拡大するためには、融資平台の債務拡大、特に地方財政の脆弱さが足かせになってきている現状がある。

不動産市場に関しては、そういったマクロ的な経済政策の影響に加え、長期的な都市化の問題、そして世代間資源移転を含む構造的問題、いわゆる「合理的なバブル」が、長年に亘り継続してきたという点が重要である。そして、「合理的なバブル」の前提となってきた動学的非効率な状態、即ち金利が成長率を常に下回るという状況は、今後、持続が危うくなっている。単に成長率と金利との関係のみであれば、金利を思い切り下げることも可能だろうが、しかしその場合、不動産市場は持ち直すだろうが、為替に対して大きな影響が出ることが危惧され、一方で財政規律にも影響するため、中国政府は難しい対応を迫られていると言える。

櫻川慶大教授は「合理的なバブルは崩れにくいが、一旦崩れると非常に大きな影響を及ぼす」と指摘している。長きに亘って続いてきた「合理的なバブル」によって、世代間の資源移転を図り、老後の安定した生活を図るという従来の中国経済の構造そのものが、今後、根本から崩れていく可能性は高い。