北東アジア・識者の寄稿シリーズ (1)

アジア・太平洋を向くロシア ~経済関係の現状と今後の見通しについて

アジア・太平洋を向くロシア ~経済関係の現状と今後の見通しについて

掲載日:2021年5月31日

ロシア工業団地協会 日本・アジア太平洋地区担当顧問

大橋 巌

ウラジミル・プーチン氏がロシア大統領に返り咲いた2012年、ロシアはAPEC議長国としてウラジオストクでAPECサミットを開催し、ロシア極東の総合的な開発を所管する連邦極東開発省が新設された。この年はロシアで「東方へのピボット(方向転換)」の機運がおおいに高まった一年であった。

それからおよそ10年が経ったコロナ禍中の現在、ロシアとアジア太平洋諸国との経済関係は現状どうなっているのか。本稿では全体像を概観するとともに、ヴェトナムと中国を例にその特徴を浮き彫りにしてみたい。そのうえでコロナ禍後のロシアとアジア太平洋諸国との経済連携の行方にも眼を向けてみたい。

「東方へのピボット」

1980年代後半のソ連のペレストロイカの時代以降、ロシアは経済の再建に当たり技術、資本の導入の面で常に西側、すなわち欧米先進諸国を向いていた。長い目で見れば、ピョートル大帝の時代以来、ロシアにおいて近代化、文明化とは、国の成立要件が著しく異なるにも拘わらず、欧州先進国の発展の道を後追いする試行錯誤の積み重ねであった。

ロシアにおける「東方へのピボット」は、当初はロシアが議長国として2012年にウラジオストクでAPECサミットを成功裡に開催し、そのために公的予算を配分する論拠として持ち上がった経緯がある。宿泊施設付きの巨大な開催会場をウラジオストク郊外のルースキー島の原野に建設し、金角湾とルースキー島に近代的な斜張橋を架け、国際空港を改修し、自動車道を整備した。サミット開催費用の総額は6,900億ルーブル(開催当時の為替レートで約220億USドル)にのぼったと言われる。サミットの開催を梃子にウラジオストクを玄関口としてロシア極東経済とアジア太平洋経済を結びつけていくことが期待された。もっとも、それがどのような方途によりどのような経済活動に結実していくのかは、当時はまだ漠然としていた。

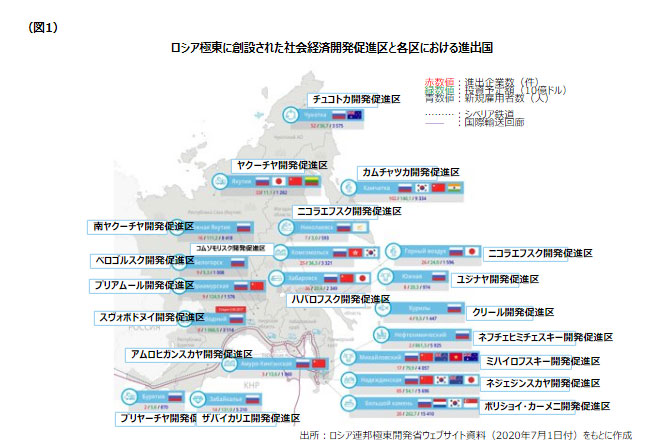

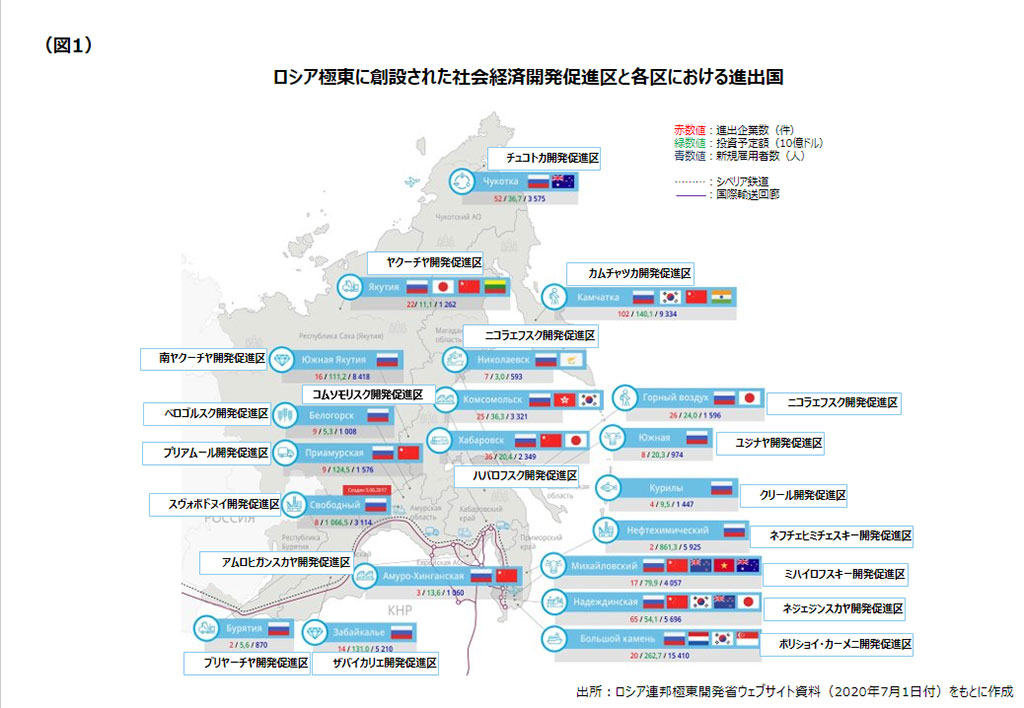

2012年にはロシア極東の総合開発を推進するための官庁として連邦極東開発省が新設された。初代の極東開発相には長年、ハバロフスク地方知事を務めた老練な行政官のヴィクトル・イシャエフ氏が極東連邦管区大統領全権代表と兼務して任じられたが、わずか1年で解任され、新たにユーリー・トルトネフ氏が極東開発担当の副首相兼連邦管区大統領全権代表に、アレクサンドル・ガルシカ氏が極東開発相に就任した。ガルシカ極東開発相はロシアの地域における具体的な開発構想として初めて「極東発展の新たな国家管理モデル」 (※1) を打ち出し、ロシア極東の総合開発とアジア太平洋経済との統合を明示的かつ体系的に推し進めようとした。アジア太平洋諸国における投資誘致の先例を分析し、極東開発公社、極東投資誘致輸出促進機構、極東人材開発機構、極東開発基金などの政策実施機関を矢継ぎ早に創設した。またアジア太平洋諸国の投資誘致制度をベンチマークし、「経済社会開発促進区」「ウラジオストク自由港」などの新制度を創設した(図1参照)

それと前後して、シベリアから極東を経てアジア太平洋地域に至る原油パイプラインを建設するESPOプロジェクト、天然ガスパイプラインを建設する「シベリアの力」プロジェクトが段階的に進行した。ESPOは2006年に建設が始まり、中継点のスコヴォルジノ駅までの第1工区が2009年に、コズミノ港までの第2工区が2012年に完成した。さらに中国の大慶までの支線が2010年に完成している。「シベリアの力」は2012年に着工し、中露国境のブラゴヴェシチェンスクを経て中国東北部に至る天然ガスの供給が2019年に始まった。それまでシベリアからは欧州方面にのみ石油・天然ガスのパイプラインが敷設されていたが、中国および太平洋方面にも新たに両パイプラインが敷設され、石油・天然ガスの安定供給が開始されたたことは画期的であった。現在は、

ロシアが「東方へのピボット」に本格的に取り組まざるを得なくなったのは、2014年のウクライナ危機以降である。欧米諸国による対露経済制裁が発令され、ロシアも欧州への食料品禁輸で対抗した。この時以降、ロシアは経済発展のための技術と資本の導入を西側諸国に全面的に頼れなくなった。これに対し、当初は欧米からの供給延滞やウクライナに対する軍需製品などの輸入依存を解消するため、「輸入代替」政策が推進され、次いで主要産業における中核技術の国外からの導入を図る「生産現地化」が推奨された。現在は非資源エネルギー分野の幅広い企業による「輸出振興」が重点的に進められている。この輸出振興の取り組みにおける外国市場の開拓において、成長著しいアジア太平洋地域への関心が企業間で高まっている。

さらにヤマル半島における天然ガスの採掘・液化し、北極海航路によって欧州およびアジアのLNG市場に出荷する大規模プロジェクト「ヤマルLNGプロジェクト」「北極海LNG第2プロジェクト」が2014年以降、欧米諸国の姿勢が消極化する中、中国、日本による出資を得て実行に至っている。さらに、ヤマル半島の天然ガスをモンゴルを経由して中国に輸出する「シベリアの力」第2パイプラインの検討が進んでいる。

アジア太平洋諸国との貿易関係

ロシアとアジア太平洋諸国との貿易関係は近年、どのように展開してきたか。IMF貿易統計によると、2001年におけるロシアからアジア太平洋諸国への輸出額は92億1,800万USドルで、総額の11.2%であった。これに対してロシアから欧州・北米諸国への輸出額は568億3,700万USドルで、総額の69%であった。ロシアのアジア太平洋諸国からの輸入額は41億6,000万USドルで、総額の11.3%であった。ロシアの欧州・北米諸国からの輸入額は220億3,200万USドルで、総額の59.8%であった。プーチン政権発足当初のロシアは、輸出入とも欧米諸国のシェアが圧倒的に大きかったのである。

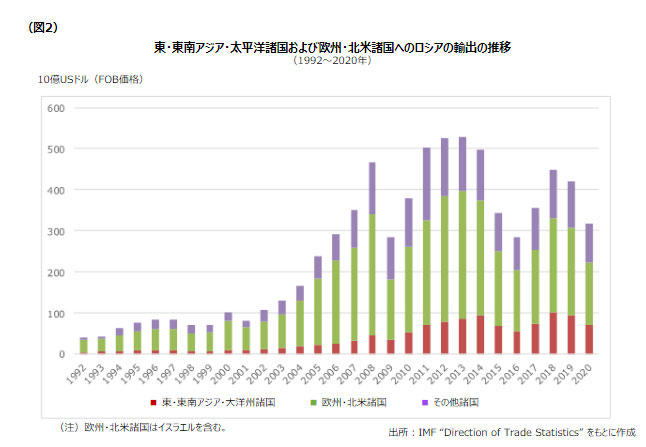

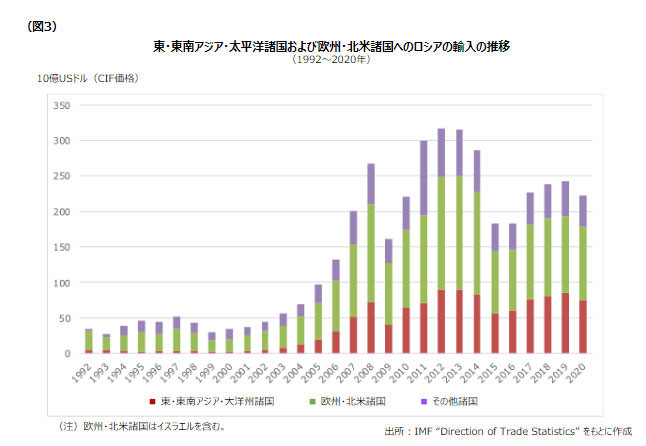

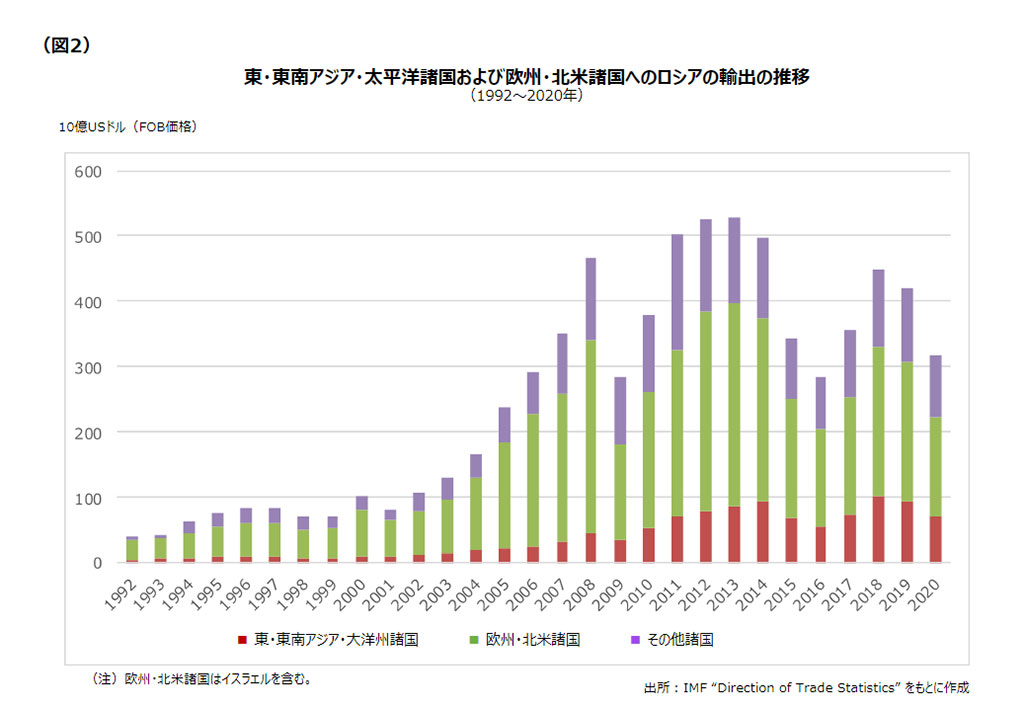

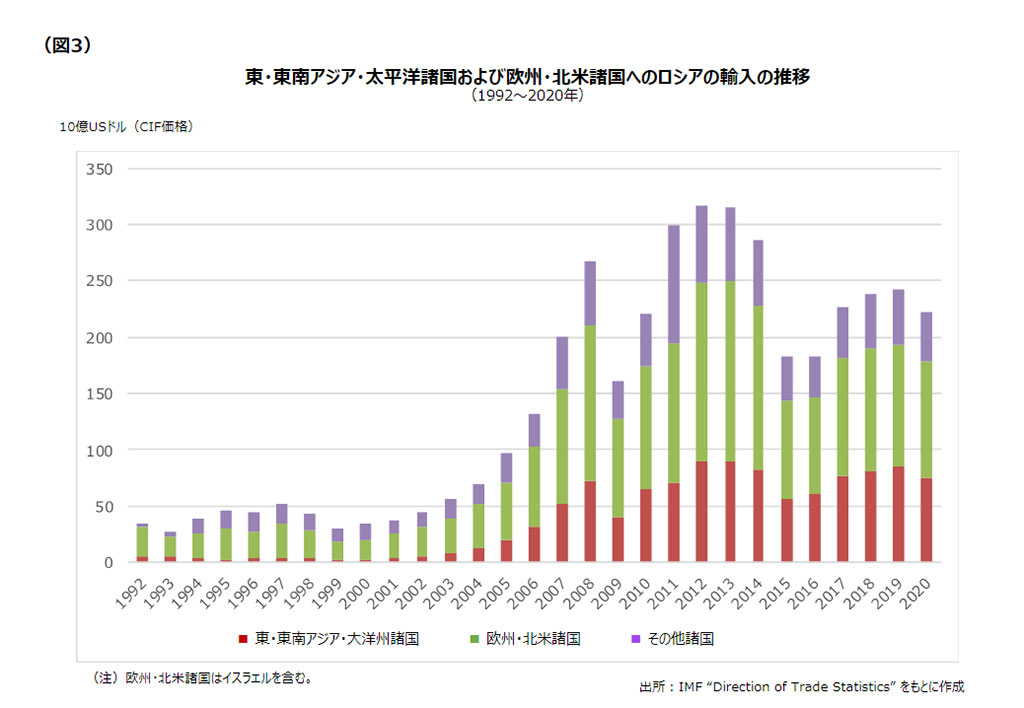

その後、コロナ禍直前の2019年の数値を見ると、ロシアのアジア太平洋諸国からの輸出額は957億9,100万USドル、総額の22.8%であった。これに対してロシアの欧州・北米諸国への輸出額は2,100億USドルで、総額の50.7%であった。ロシアのアジア太平洋諸国からの輸入額は848億3,900万USドルで、総額の35.0%であった。ロシアの欧州・北米諸国からの輸入額は1,086億5,000万USドルで、総額の44.8%であった。約20年の間に欧米諸国のシェアが大きく落ちたわけではないが、アジア太平洋諸国のシェアは順調に伸びてきたのである(図2、図3参照)。

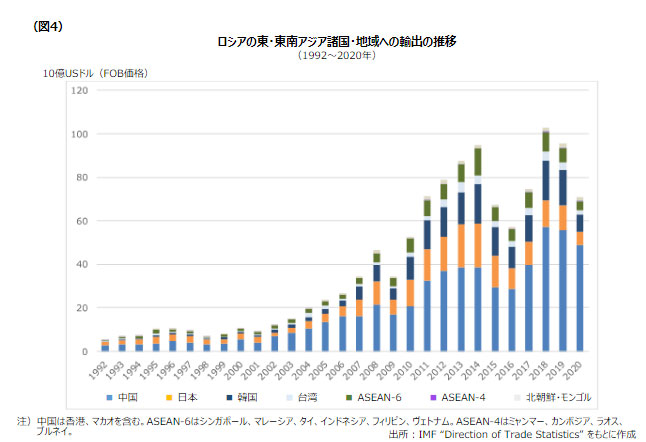

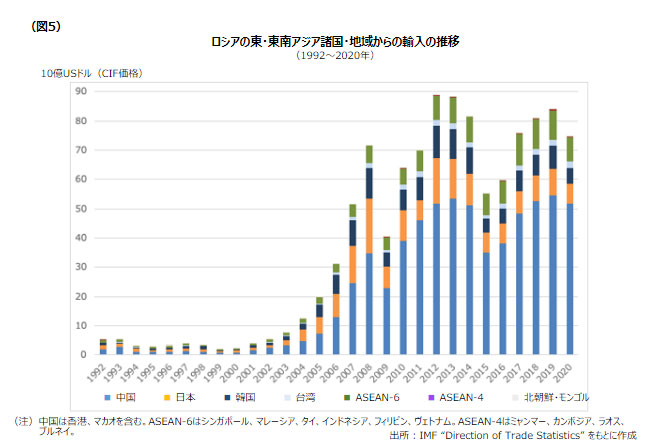

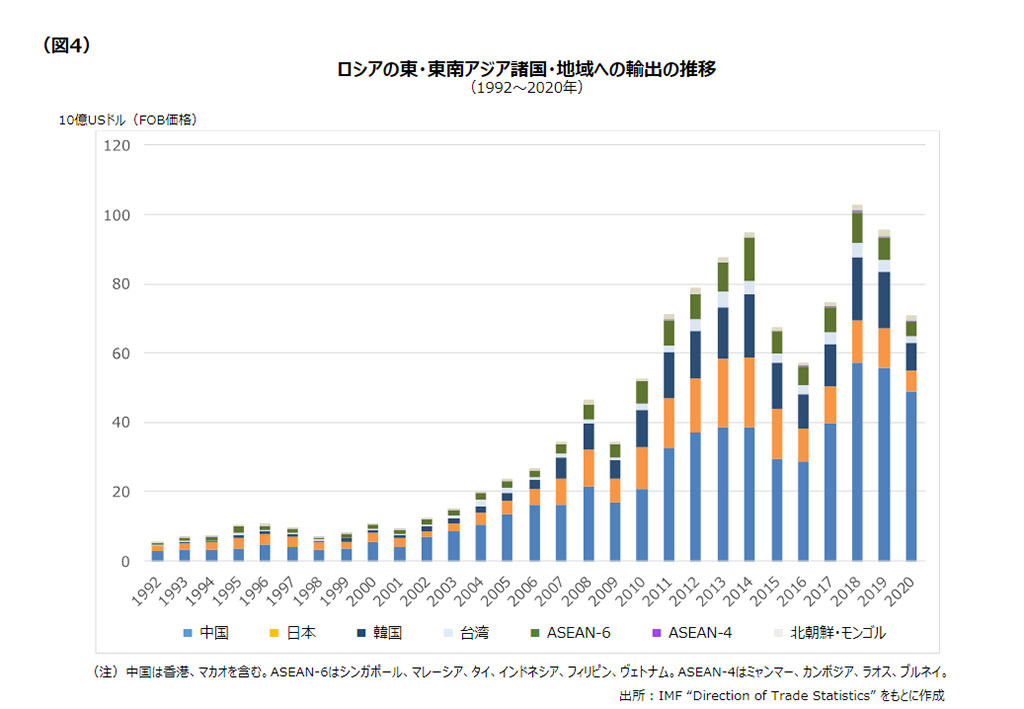

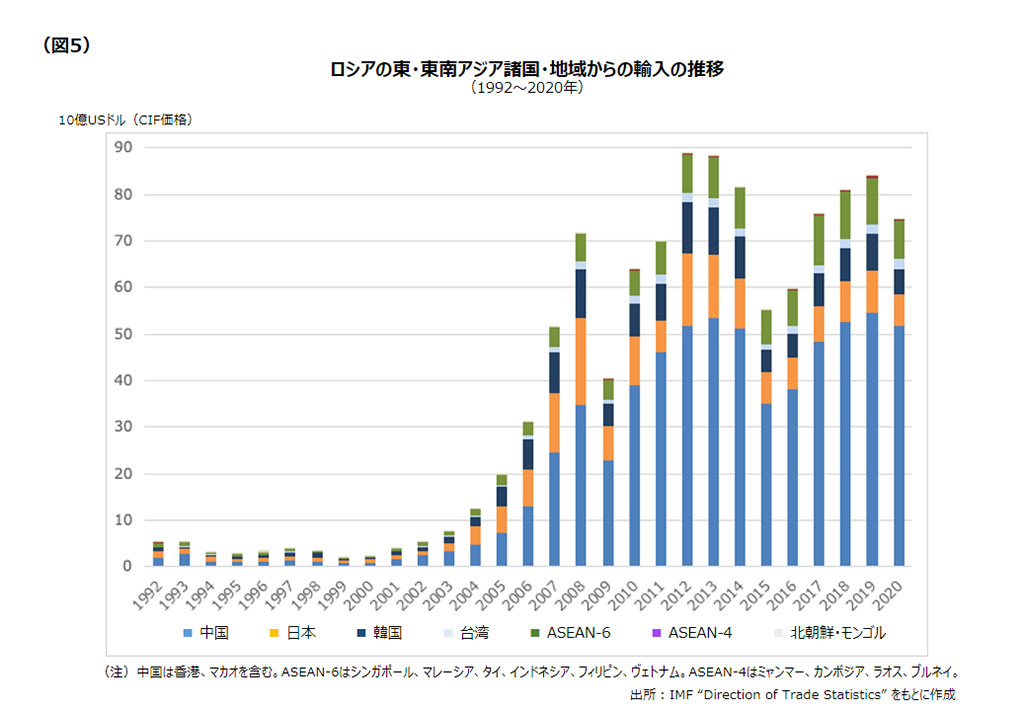

ロシアの東・東南アジア諸国・地域との貿易の国別構成を見ると、日・中・韓の東アジア3か国が主要なシェアを占めているが、2000年に入って以降、特に中国が極めて大きなシェアを占めるようになったことが分かる。2020年の時点でこれら諸国・地域との貿易に占める中国のシェアは、ロシアの輸出で68.8%、輸入で69.1%にまで拡大している(図4、図5参照)。

ロシアとアジア太平洋諸国との経済関係をより具体的に把握するために、ここでは東南アジア諸国からヴェトナムを、東アジア諸国から中国を例に挙げ、ロシアとの関係を概観してみることとする。

ロシアとヴェトナムとの経済関係

ヴェトナムは2016年からユーラシア経済同盟(正式加盟国はロシア、アルメニア、ベラルーシ、カザフスタン、キルギス共和国の5か国)との間で自由貿易協定を発効させている。アジア太平洋諸国の中では、ヴェトナムとシンガポールがユーラシア経済同盟と自由貿易協定を締結している (※3) 。

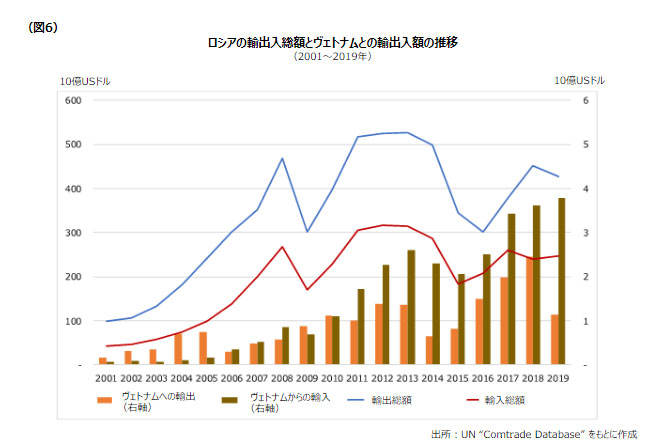

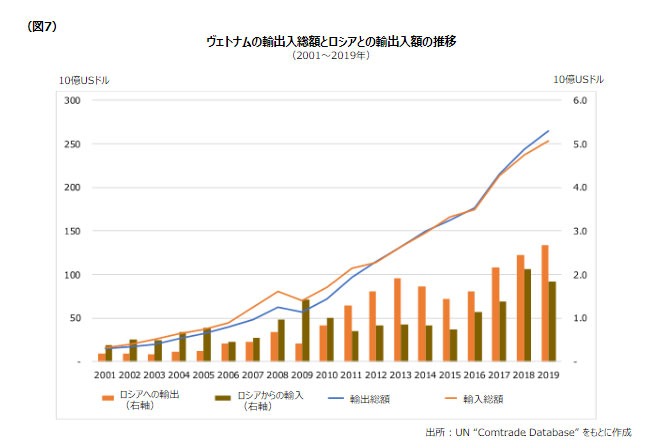

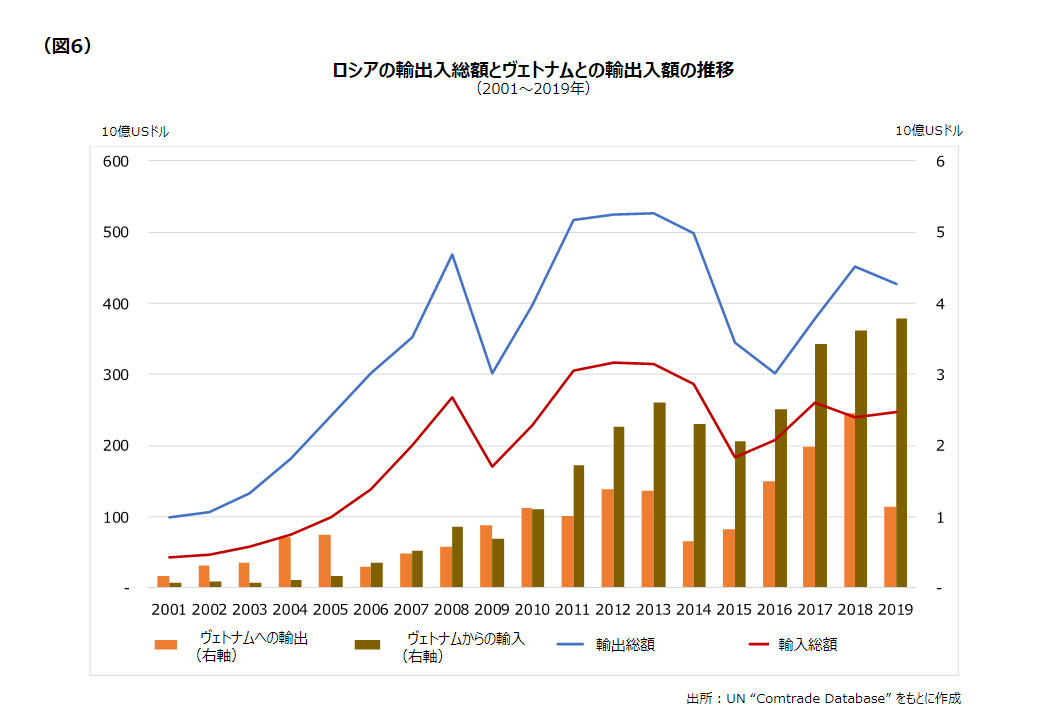

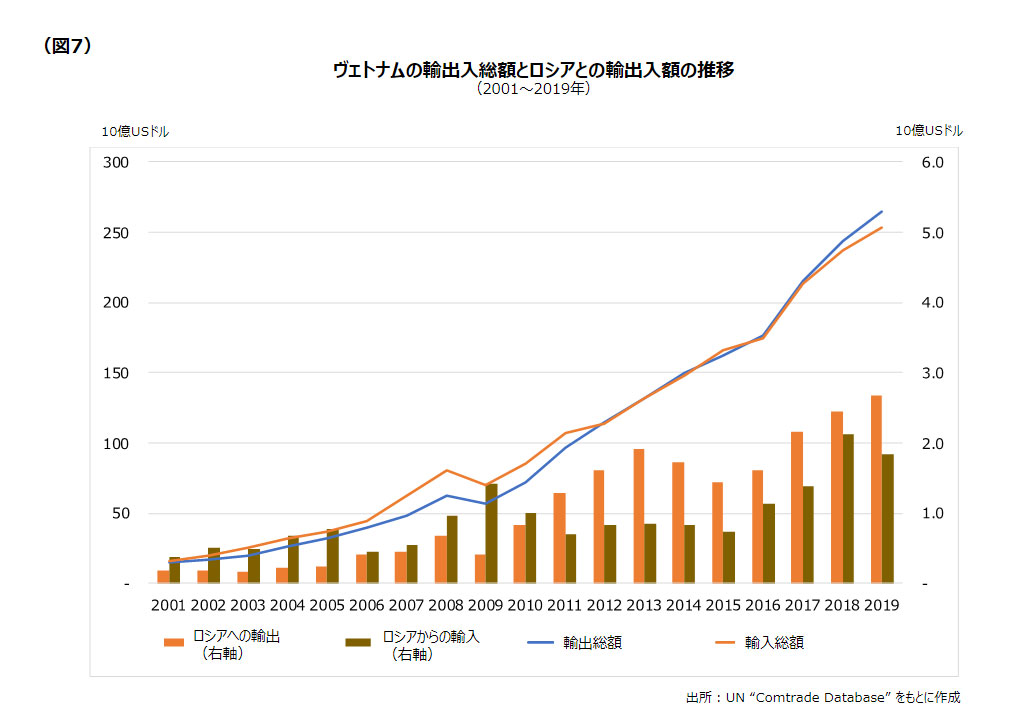

ロシアの外国貿易におけるヴェトナムとの輸出入の推移を見ると、2000年以降、概ね順調に取引額を増やしてきた。特にヴェトナムからの輸入の伸びが顕著である(図6参照)。この傾向は、ヴェトナムの外国貿易におけるロシアとの輸出入の推移を見ても確認できる。双方の統計とも、ヴェトナムとロシアの貿易においては2011年以降、ヴェトナム側の出超が続いていることを示している。ただし、ヴェトナムでは輸出入とも総額が2010年以降、大きく伸びており、ロシアとの輸出入の伸びを凌駕していることから、総額に占めるロシアのシェアはむしろやや低下傾向にある(図7参照) (※4) 。

拡大基調にあるとはいえ、ロシアにとってヴェトナムとの貿易は、2019年において輸出総額の0.3%、輸入総額の1.5%を占めているに過ぎない。同様にヴェトナムにとってもロシアとの貿易は2019年で輸出総額の1.0%、輸入総額の0.7%を占めるに過ぎないのが現状である。

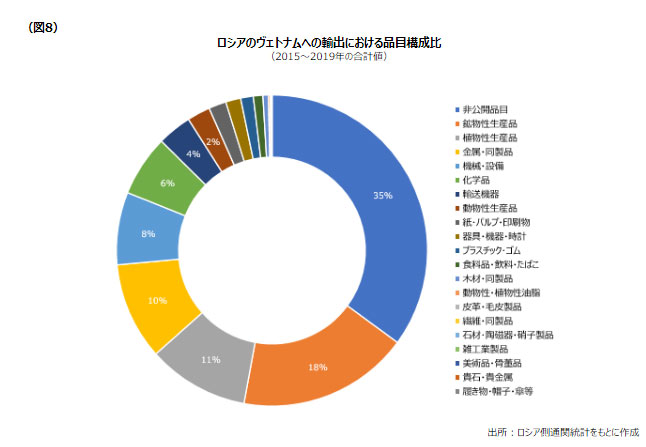

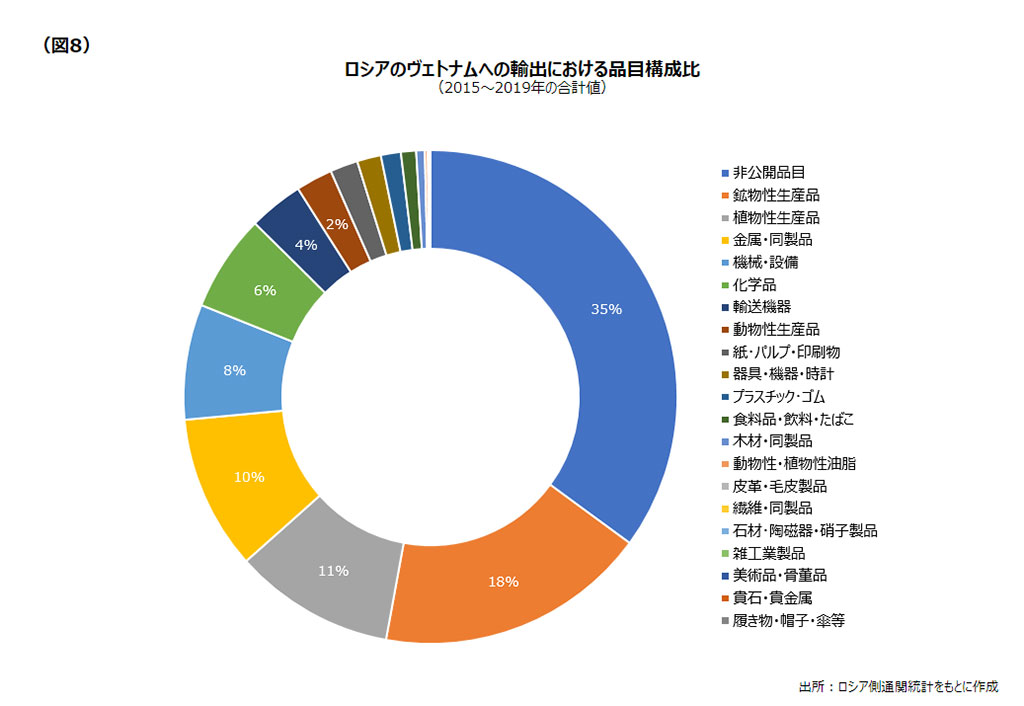

次にロシア側通関統計によって、直近の過去5年間(2015~19年)のロシアのヴェトナムへの輸出における品目構成を見ると、最大の輸出品として「非公開品目」が全体の35%を占めている。その実態はほぼ武器・軍需品である。ストックホルム国際平和研究所(SIPRI)によると、ロシアにとってヴェトナムは2000~2020年の総額でインド、中国、アルジェリアに次ぐ世界第4位の武器輸出先となっている。次いで主要な輸出品目は鉱物性生産品(主に石炭および石油製品)、植物性生産品(小麦、とうもろこし)、金属・同製品(圧延材)、機械・設備(ボイラー、無線装置など)である(図8参照)。

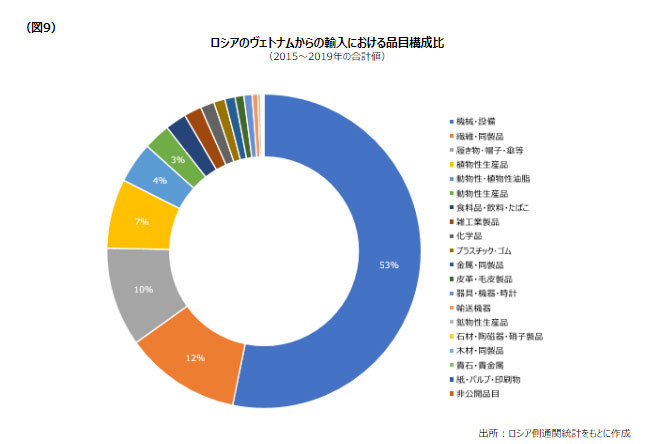

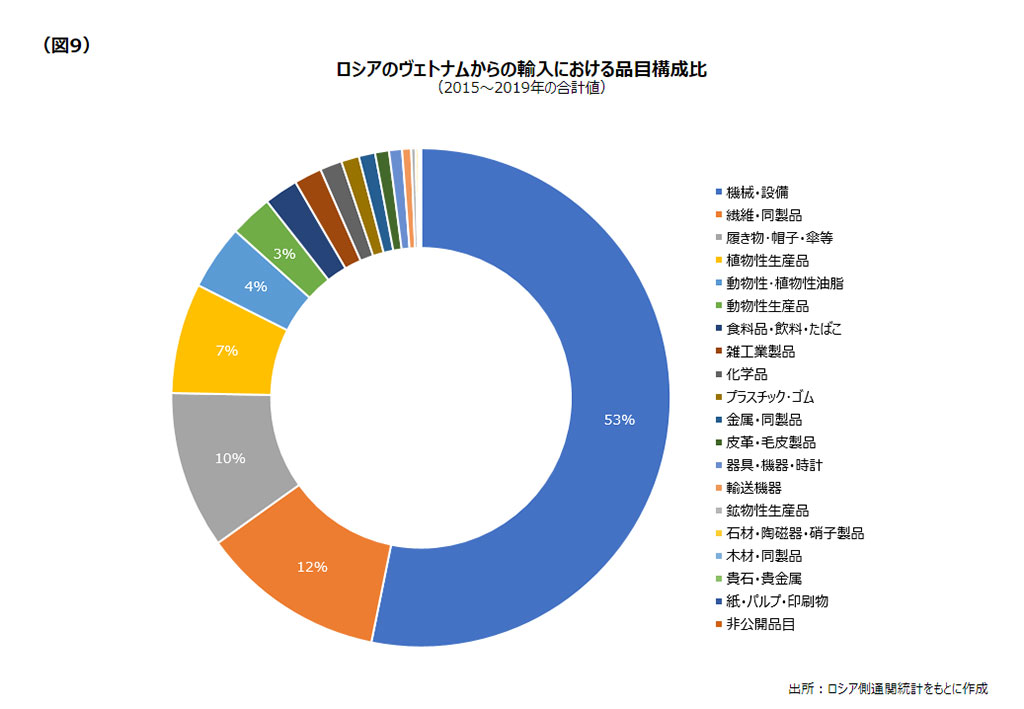

同じくロシアのヴェトナムからの輸入における品目構成を見ると、全体の53%が機械・設備を占めている。その大宗は近年、サムソンやノキアなどがヴェトナムで組み立てている携帯電話である。これに繊維製品(衣類、同付属品)、履き物・帽子・傘等(靴、革靴)、植物性生産物(コーヒー、茶、香辛料、ナッツ類など)が続いている(図9参照)。

2016年から発効しているユーラシア経済同盟とヴェトナムとの自由貿易協定では、10年の間に98%の品目の輸入関税をゼロにすることが予定されている。2020年の時点ですでに全体の3分の2が無税となっている。ロシア側からはひまわり油、肉製品、アイスクリームを含む菓子類、水産加工品など食品類のヴェトナムにおける市場開拓と輸出増が期待され、ヴェトナム側からは無関税となる熱帯果実、化学品などの輸入増が期待されている。他方、両者間における技術標準の相互認証制度の欠如、アジア市場における商慣習やビジネス文化へのロシア企業の不慣れ、ロシア企業の近代化や新世代の経営者に対するヴェトナム企業側の認識不足、自由貿易協定を悪用した中国からヴェトナムを経由したロシアへの非合法的な迂回輸出の横行、両国を結ぶ鉄道便の未発達などの問題点も指摘されている (※5) 。

ヴェトナムにおいてロシア企業が参加しているプロジェクトとしては、ロシアの政府系油田開発会社「ザルベジネフチ」が出資し、ソ連時代から操業している露越合弁企業「ヴェトソフペトロ」による南シナ海海底油田における原油生産案件、ロシアの政府系天然ガス会社「ガスプロム」による南シナ海海底ガス田の共同開発案件、ヴェトナム、スロヴァキアとともにロシアの設備メーカー「シロヴィエ・マシヌイ」が参加している第1ロンフー火力発電所建設案件、ロシアの大手天然ガス会社「ノワテク」がシーメンス、トタールなどと組んだニントゥアン省におけるLNG火力発電所建設案件、トムスク州の科学製造会社「ミクラン」による通信システム機器の製造現地化案件、ベルギーのコンソシアム「ディープシー」によるディンブー港およびハロン国際港における工業団地の整備案件へのロシアの港湾会社「アゾフ海港」の参加、「ロシア鉄道」および「モスクワ市地下鉄建設」によるホーチミン市における軌道交通整備案件、関税優遇制度を活用したヴェトナムにおけるロシア商用車メーカー「カマズ」および「ガズ」のノックダウン生産案件などが進行中または検討中である。金融分野ではロシアの政府系銀行「VTB」とヴェトナム投資開発銀行の出資によるヴェトナム・ロシア合弁銀行(VRB)が2006年に設立されている。

他方、ロシアの政府系原子力会社「ロスアトム」はヴェトナムを重点輸出市場とし、ニントゥアン原子力発電所建設プロジェクトの受注に漕ぎ着け、両国政府が2011年に一旦合意したものの、2016年に地元住民の反対で建設計画が中止されてしまった。その後、ロスアトムは2020年にハノイ工科大学にロシア国外初の原子力発電情報センターを開設し、原子力発電に関するヴェトナム向けの啓発活動と人材育成に従事している。

ヴェトナムのロシアに対する投資は2019年時点で22案件、30億USドルにのぼると言われており、ロシアのヴェトナムへの投資(2018年時点で116案件、9億4,000万USドル)よりも規模が大きい (※6) 。ロシアにおけるヴェトナム企業の投資事業案件には、ペトロヴェトナムが出資する合弁企業「ルスヴェトペトロ」および「ガスプロムヴェト」によるチマンペチョラ盆地における油田・天然ガス田開発、モスクワ市における複合商業施設「ハノイ・モスクワ」、THグループによるカルーガ州、沿海地方などにおける牛乳・乳製品生産、日本企業も資本参加するマレヴェンフードの製麺事業などがある。

ロシアと中国との経済関係

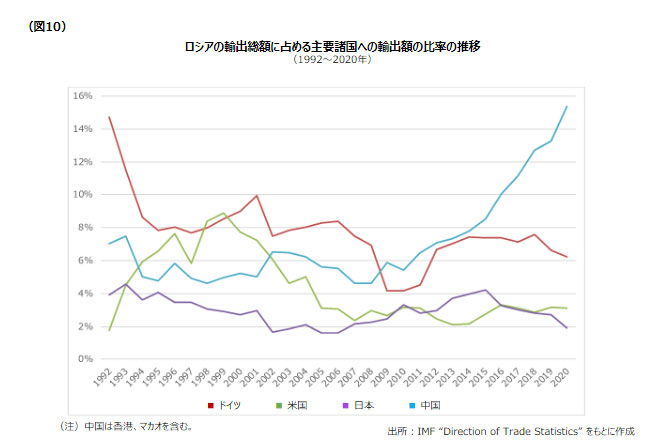

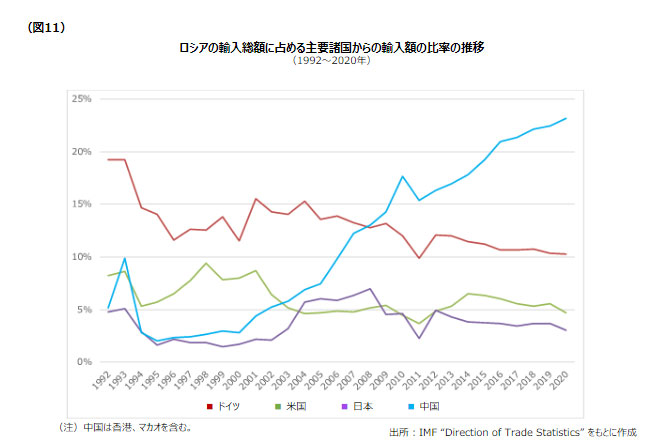

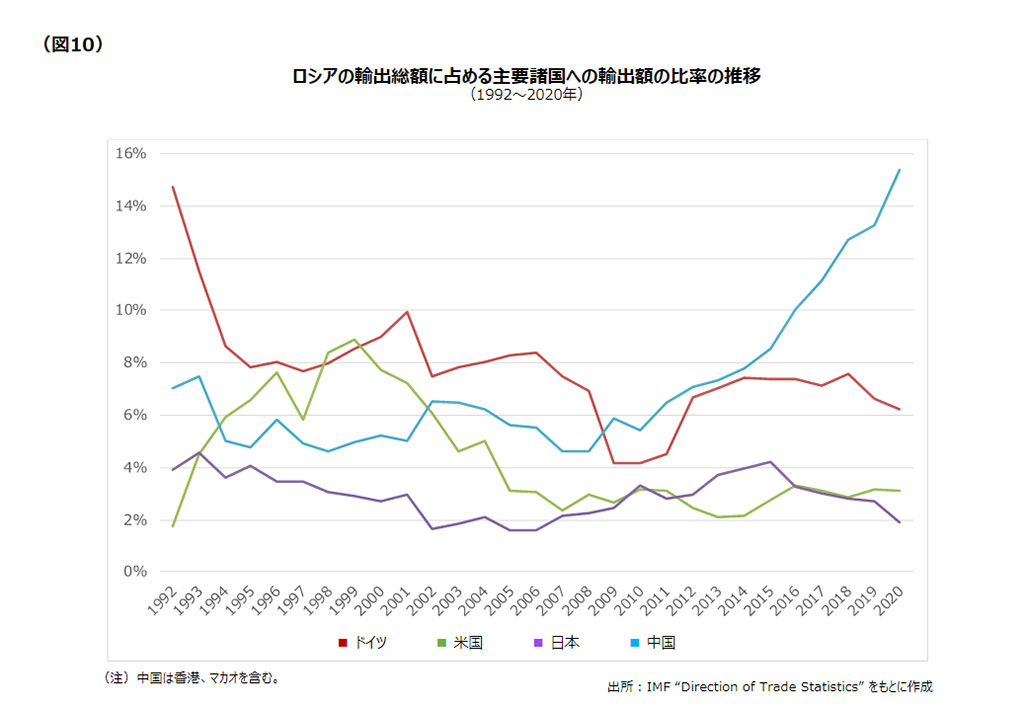

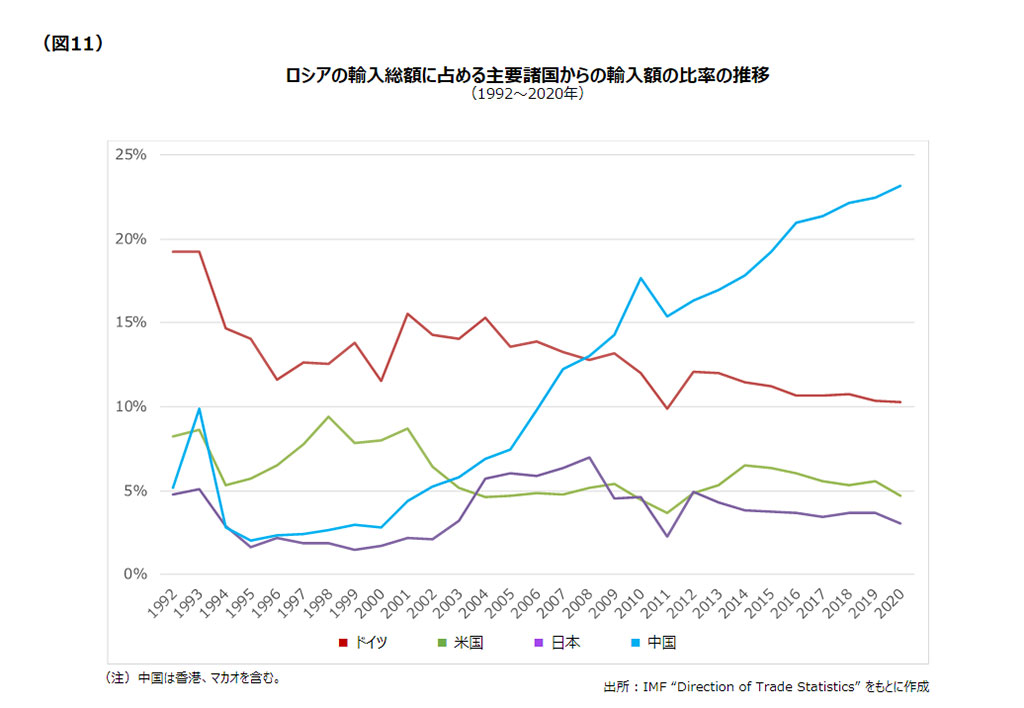

ロシアにとって中国は、輸出では2009年に、輸入では2008年にドイツを追い抜いて最大の貿易相手国となり、その後ますますシェアを高めている。IMF貿易統計によると、2020年のロシアの輸出において中国への輸出(香港、マカオを含む)は総額488億6,300万USドル、総額におけるシェア15.4%で、ドイツの2.4倍、日本の8.1倍まで拡大している。(図10参照)。ロシアの輸入において中国(同)は515億9,500USドル、シェア23.2%となり、ドイツの2.3倍、日本の7.6倍であった(図11参照)。

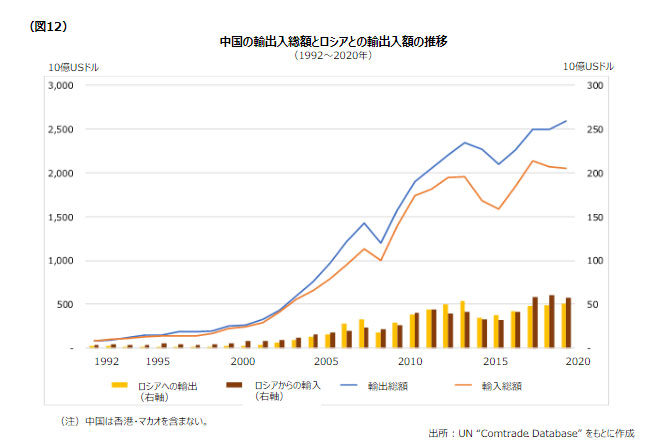

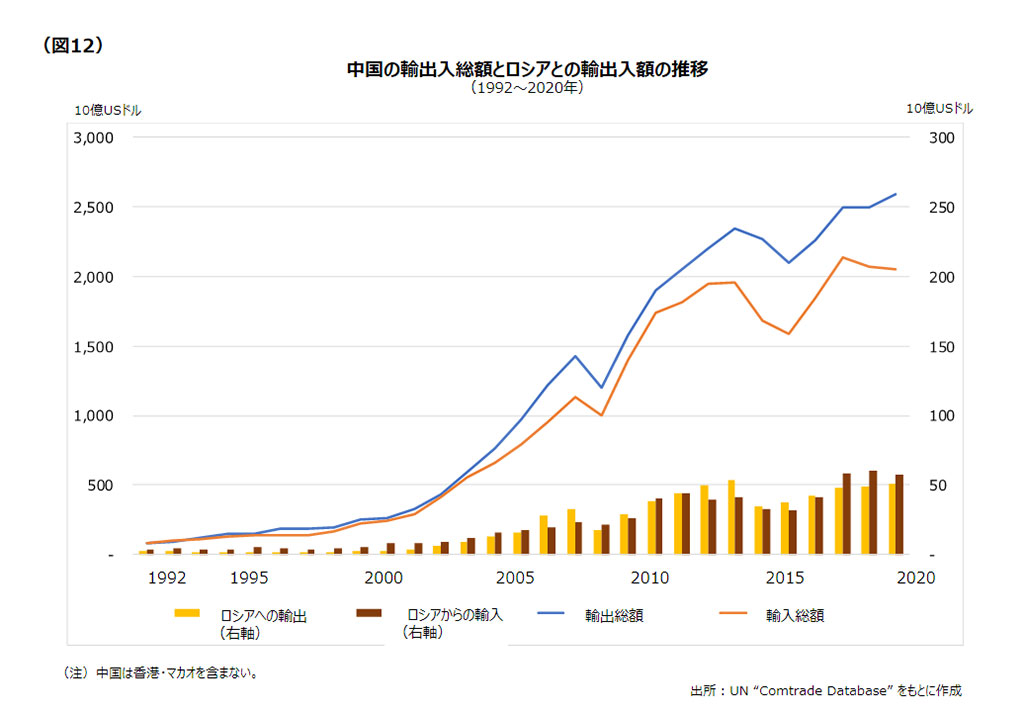

他方、中国側にとってロシアはさほど大きなシェアを有する貿易相手国ではない。IMF貿易統計によると、2020年の中国(香港・マカオを含まない)の輸出総額においてロシアのシェアはわずか1.9%に過ぎず、米国の9分の1弱、日本の3分の1弱の規模にとどまっている。同じく輸入総額においてロシアは2.8%で、日本の3分の1、米国の2.4分の1の規模であった。ロシアにとって中国は近年、圧倒的に重要な貿易相手国と化しているのに対し、中国にとってロシアは総体において主要な貿易相手国としての地位にはないことが見て取れる。

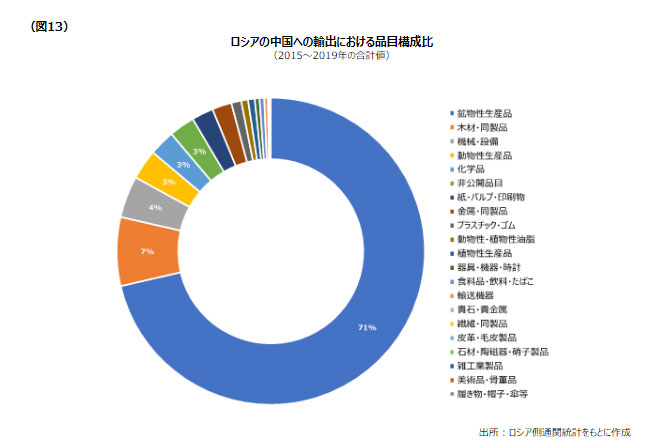

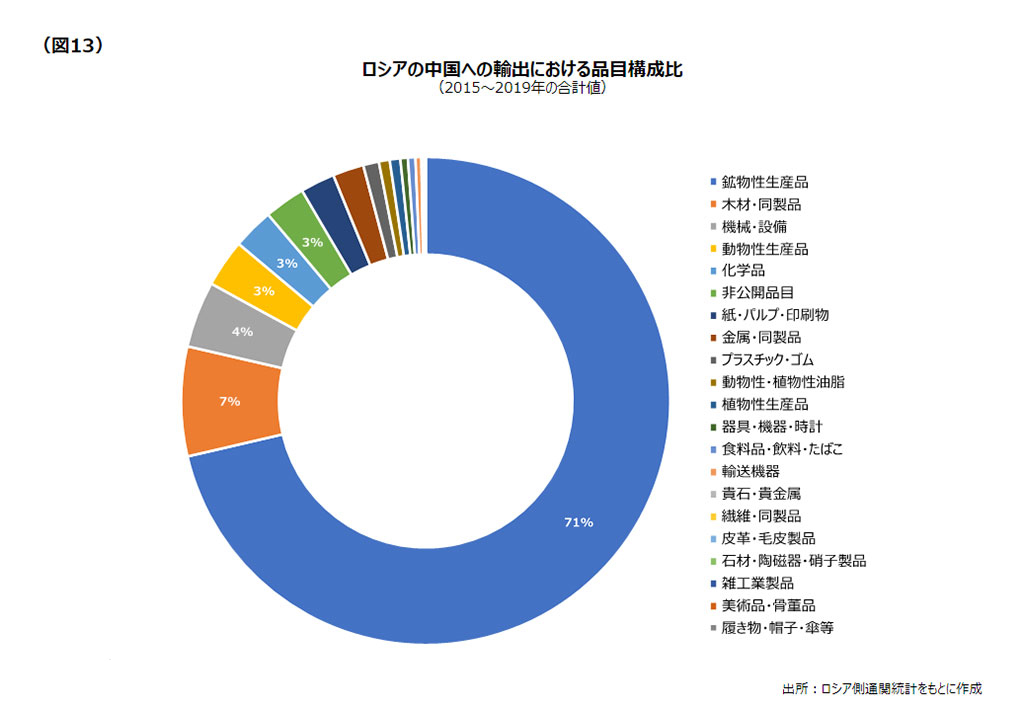

次にロシア側通関統計によって、統計値が入手可能な直近の過去5年間(2015~19年)のロシアの中国への輸出における品目構成を見ると、最大の輸出品目は鉱物性生産品(大宗は原油、次いで石炭)で全体の71%を占めた。中国はオランダを抜いてロシアにとってすでに最大の原油輸出先となっている。次いで木材・同製品(製材および丸太)が7%で、これもロシアにとって全体の約4割を占める最大の輸出先である。さらに機械・設備(ガスタービン、原子炉など)が4%で、これもカザフスタン、ベラルーシを抑えてロシアにとって最大の市場となった(図13参照)。

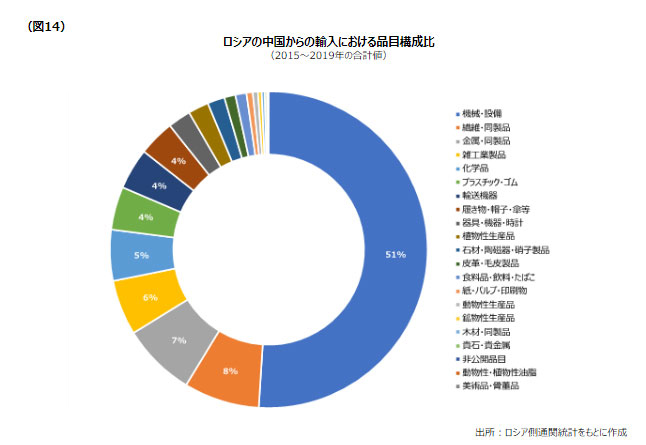

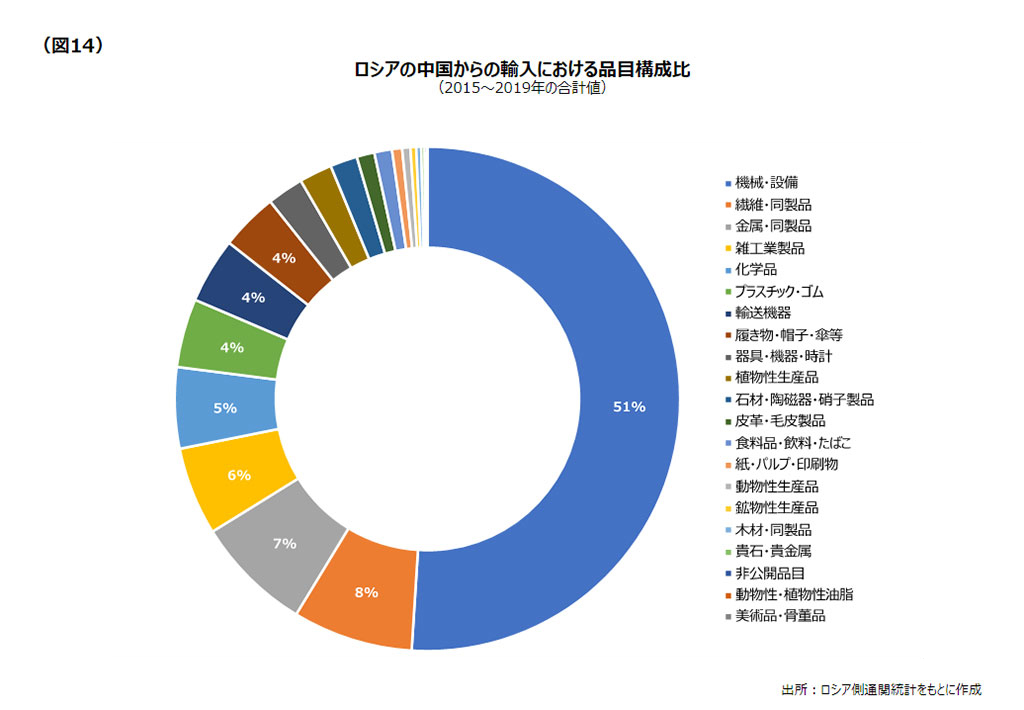

同じくロシアの中国からの輸入における品目構成を見ると、機械・設備(携帯電話、スマートフォン、モニター、パソコン、ガス給湯器など)が全体の51%を占めた。次いで繊維・同製品(衣類、ニット製品など)が8%、金属・同製品(鉄および同製品、金属食器、内装材など)が7%、雑工業製品(玩具、家具など)が6%、化学品(第4級アンモニウム水酸化物、アミノ化合物、ポリカルボン酸など)が5%を占めている(図14参照)。露中貿易の現状を見ると、ロシアが原燃料を中国に供給し、中国がロシアに最終消費財、加工品を供給する、かなり典型的な垂直構造を示している。

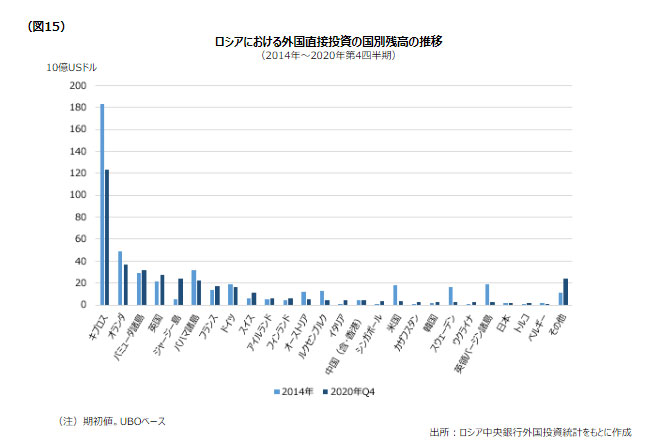

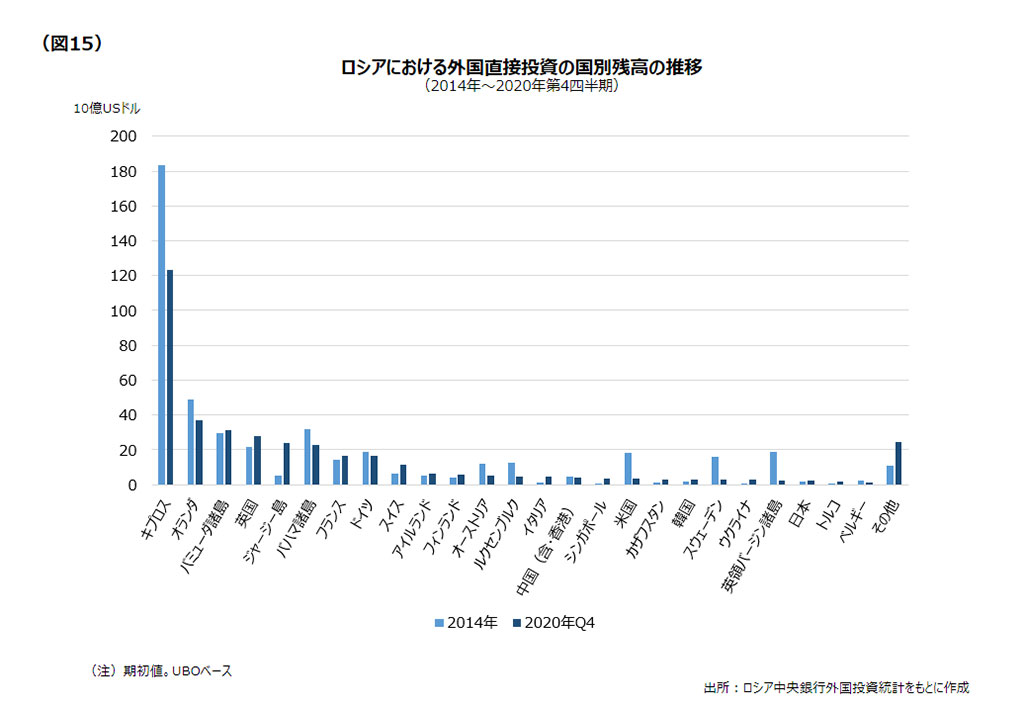

ロシア中銀統計によると、2020年第4四半期の期初における中国(香港を含む)のロシアへの外国直接投資の残高(UBOベース)は40億5,300万USドルであった。この金額はロシアへの外国直接投資総額の1.0%で、中国資本が低課税地域など第三国に本拠を置いてロシアに投資する分を含まないものの、ドイツからの投資に比べても約4分の1と低いレベルにとどまっている(図15参照)。同じ期初におけるロシアから中国(香港を含む)への外国直接投資残高も6億2,400万USドル(全体の0.2%)に過ぎず、直接投資において露中間の関係はいまだ希薄である。

中国資本によるロシアにおける主な投資案件には、ヤマルLNGプロジェクトにおける中国石油集団(CNPC)とシルクロード基金の出資(双方で29.9%)、日本も出資する北極海LNG第2プロジェクトへのCNPCおよび中国海油(CNOOC)の出資(双方で20%)のほか、石油化学企業「シブール」への中国石化集団(シノペック)とシルクロード基金の出資(双方で20%)、シブール傘下のクラスノヤルスク合成ゴム工場へのシノペックの25%プラス1株の出資、同傘下のアムールガス化学コンプレクス(AGKhK)へのシノペックの出資(40%)、政府系石油企業ロスネフチ傘下のウドムルトネフチへの出資(48.49%)、同傘下のヴェルフネチョンスクネフチェガス(VChNG)への北京ガスの出資(20%)など、プラント設備を供給し、エネルギー・原料を確保する形態が目立つ。製造業では2019年に長城汽車がトゥーラ州で年産15万台の乗用車組立て工場を稼働、ハイアールがタタルスタン共和国で最新鋭の白物家電工場を稼働させたほか、安琪酵母がリーペツク州で酵母と肥料の製造を開始した。中国企業はロシアにおける不動産開発事業にも進出しており、モスクワ州の「グリーンウッド」ビジネスパーク、モスクワ市の「華明」ビジネスセンター、サンクトペテルブルク市の「バルトの真珠」住宅街区などのプロジェクトが実現している。また2020年9月にはロシア極東の社会経済開発促進区およびウラジオストク自由港における中国企業の立地が合計59件あり、その投資総額は24億ドルで、外資総額の73%にのぼっている (※7) 。

新技術分野では、露中折半での中露国際商用航空機会社(CRAIC)の創設による大型旅客機CR929の共同開発、大手インターネット会社「メイル・ルー」、携帯電話オペレーター「メガフォン」、ロシア直接投資基金(RFPI)とアリババ・グループによるEコマース事業「アリエクスプレス・ロシア」の共同経営、ファーウェイによる携帯電話オペレーター「MTS」「ヴィンペルコム」への5Gネットワーク技術の供給とモスクワ物理工科大学付属人工知能国家技術イニシアティブコンピテンシーセンターにおける共同開発、モスクワ郊外の技術革新センター「スコルコヴォ」における昆山高新区(KSND)による中国コンタクトセンターの創設、タタルスタン共和国における滴滴出行によるオンライン配車サービスの開始などが見られる。また、露中ベンチャー基金、露中投資基金、露中技術投資基金、露中地方開発投資基金などの投資ファンドが設立され、新技術分野における情報収集と有望案件の発掘が行われている。

ロシアが抱える課題と今後の見通し

ここまでロシアのアジア太平洋諸国との経済関係を主にヴェトナム、中国に焦点を当てて概観してきた。

(1) 欧州のエネルギー市場が経済の成熟や供給源の多角化、低炭素社会志向の強まりなどにより今後の拡大基調を見込めない一方、アジア太平洋諸国ではまだ旺盛な経済発展とエネルギー需要の拡大が見込まれること、(2) ロシアからアジア太平洋市場向けの資源エネルギー輸送インフラの開発余地が大きいこと、(3) 今後は枯渇化が見込まれる西シベリア地域の後継として東シベリアの原油・天然ガスを開発する必要があること、(4) ウクライナ危機以降、欧米諸国との関係の急激な悪化による技術・資本の導入先の代替としてアジア・太平洋諸国の可能性が拡大してきたこと、(5) 国内製造業の振興のための輸出拡大先として、経済発展と市場拡大が著しいアジア・太平洋市場が注目されることー等の背景から、ロシアの「東方へのピボット」は妥当な国家的選択だったと見ることができる。

実際に、アジア太平洋市場への原油および天然ガスのパイプラインの開設、北極海航路によるLNGの供給は、ロシアと日・中・韓をはじめとするアジア太平洋諸国との貿易関係を大きく変え、今後もその重要性は増すであろう。それとともに、今後のロシアの経済発展を考えるに当たり、課題点としてアジア太平洋諸国との経済関係にはいくつかのロシア特有の大きな不均衡があることも見えてきた。

最大の不均衡は、ロシアにとってあまりに大きくなりつつある中国への依存度であろう。今後、中露を繋ぐ天然ガスのパイプラインの稼働が本格化し、国内産業やインフラの近代化に欧米に代えて中国からの資金調達に頼ることになれば、露中貿易における中国のシェアはますます拡大していかざるを得ない。ロシアにおける事業開発において中国の基本的な姿勢は明確で、中国が自国の発展に必要な分野を協力対象として限定したうえで資産を担保してそれを梃子に融資を組み、中国の技術・設備を入れ、自国の発展に資するために生産物・製品を確保する、あるいはインフラを活用するという形である。露中貿易における垂直構造は中国側の戦略的な意志によって強固に持続することになろう。

新技術分野においても、中国はかつて日本、米国、欧州で行ってきたように、ロシアにおける新技術のシーズと高度人材にある程度の有望性を見出し、広範に物色しているように見える。かつてはロシアが中国に供給する立場であった軍事技術の分野においては、近年は世界の軍需品市場で露中間の競合が指摘されている。現在は航空宇宙技術の分野で協力が進展しているが、その過程で中国側のロシアからの技術の習得が進めば、両国間の国力のバランスはまたひとつ失われることになろう。

中国によるロシアにおける「経済的侵攻」の可能性について、ロシアは長年、ある種の懸念を抱いてきた。しかし近年は、両国間の官民の様々なレベルにおいて実利をともなう交流が広範に進んでいる。Eコマースの手法などを通じてロシア企業には中国との具体的な輸出入の機会が増大している。基本的な警戒心は残しつつも、欧米諸国との関係悪化を背景に、中国への懸念は関係者の間で明らかに薄らいでいる。深まる中国への依存基調をロシアがどれだけ有効に管理していけるかは、ロシアとアジア太平洋諸国との経済関係の持続的な発展のうえで極めて重要になろう。

不均衡の第二は、ロシアの国内経済と同様、アジア太平洋諸国との経済関係においても、石油・ガス、原子力、軍需産業など特に政府系の大企業のプレゼンスが圧倒的に大きく、参加企業の裾野が極めて狭いことである。これはアジア太平洋諸国間の経済関係および米国や欧州市場との関係と比べて顕著な違いである。ロシアとアジア太平洋諸国との経済関係の持続的な発展のためには、参加企業の裾野の拡大による貿易構造の多様化が課題であろう。ロシアでは近年、連邦や地方のレベルで輸出支援センターを創設するなど国内の中小企業の輸出振興に積極的に取り組んでおり、アジア太平洋市場参入への関心を有する企業は増えている。しかしまだ、情報面、人材面、制度面のいずれにおいても、両者間の経済連携は未熟なレベルに留まっており、段階的な向上が期待される。

不均衡の第三は、アジア太平洋諸国との貿易投資の拡大とロシア極東の域内の発展との関係である。両者は必然的に相関するわけではない。現在、大きな流れとして見られるのは、シベリア・極東で生産された資源がアジア太平洋市場に新たに供給されていく形であり、それが必ずしもロシア極東域内の発展に裨益していない。

筆者は数年前、ロシア極東の一部であるザバイカリエ地方の地域開発構想の策定に携わったことがあった。同地方はシベリア鉄道と中国国鉄浜洲線(旧満鉄)の結節点に当たり、現在も中国とロシア・欧州の陸送貨物の6割が通過する重要な輸送路である。この輸送路の中国国境側に位置する内モンゴル自治区の満洲里市は、中国最大の陸運交易都市としてソ連崩壊以降大きく発展した。中国側は同市をロシアのシベリア諸地方からの消費財買い出し拠点、ロシアと中国を結節する観光拠点、さらにシベリアからの木材の一次加工拠点としてのインフラを戦略的に整備した。これに対してロシア側が行ったのは、自国国境側の鉄道コンテナ積み替えターミナルの整備のみであった。中国側はロシアの木材を満洲里で加工し、ロシアから来訪する観光客や卸売業者に中国の消費財や旅行サービスを販売して潤ったのである。満洲里市は現在、人口約24万人の近代的な都市だが、国境を越えたザバイカリスク市は人口1.3万人に過ぎない辺地にとどまっている。

ロシア極東では沿海地方と中国黒竜江省、吉林省を結ぶ第1および第2プリモリエ国際輸送回廊が2016年以来整備されつつある。2019年にはユダヤ自治州と中国黒竜江省を結ぶアムール川の鉄道橋が開通し、今後はアムール州と黒竜江省を結ぶ有料自動車用橋梁の開業も予定されている。輸送インフラの整備による両地方経済の連結性向上により、付加価値はどちらの国の側でより多く創造されていくだろうか。少なくとも中国側は戦略をもって先見的に臨んでいるように見える。

またヴェトナムはユーラシア経済同盟との自由貿易協定を活用してロシア市場向けの携帯電話の主要な輸出拠点と化した。ロシア側には現在まで資源の供給を除いてグローバルサプライチェーンの中で枢要な付加価値創造の機能を発揮できている例がほとんどない。現在見られるのはシベリアにおける寒冷気候と低廉で豊富な電力を利用したビットコインのマイニング用のデータセンター集積くらいだが、これも実態は場所と電力の供給のレベルに留まっている。

ロシアがシベリア・極東の資源を主にアジア太平洋諸国に供給し、アジア太平洋諸国が設備や消費財、あるいは観光サービスをシベリア・極東に提供する垂直貿易の構図は、満洲里市とザバイカリスク市の関係と相似している。垂直貿易を持続させる効果を持つ輸送インフラ(パイプラインや港湾ターミナルなど)を整備するだけでなく、ロシア極東域内に付加価値を創造するための環境を整備し産業を振興していくことが課題となるはずである。ロシアの極東極北開発省がアジア太平洋経済の発展に繋がる地域開発モデルを構想し、開発促進区や自由港を整備しているのは妥当であるが、かつての日本や現在の中国のように、より積極的で精緻な産業政策とそれに有機的に繋がる総合的なインフラ整備計画を構想していくことが重要であろう。

コロナ禍後のロシアとアジア太平洋諸国との経済関係は、(1) ロシアの資源輸出を中核とする強い垂直構造の持続、(2) ロシアの中国への依存の一層の拡大と深化、(3) 大きな構造を変えないまでも様々な商品・サービスの新規参入と企業の経験値の蓄積、(4) 戦略性に乏しいロシア極東の地域開発の緩慢な進展―をともないながら、漸次拡大していくことになろう。

※1 大橋巌「ひと皮剥けたロシアの極東開発政策」(「JBPress」2014年7月18日付)

※2 連邦極東開発省は2019年に連邦極東極北開発省に改組され、大臣はアレクサンドル・コズロフ前アムール州知事に交替したが、さらに2020年からアレクセイ・チェクンコフ前極東開発基金総裁が就任している。極東開発公社、極東投資誘致輸出促進機構、極東人材開発機構、極東開発基金はそれぞれ2021年よりロシア極北の振興も所管するようになり、かつロシア極東極北開発公社に統合された。

※3 そのほか中国、タイ、モンゴルが協定締結に向け交渉過程にある。

※4 ロシアのヴェトナムとの輸出入値とヴェトナムのロシアとの輸出入値(ミラー統計)が一致していないが、ここではその分析は省略する。

※5 たとえばエフゲニヤ・ゼイナロワ「ハノイへの長い道のり」(「LogiRus」2020年7月21日付)など

※6 “Vietnam-Russia Bilateral Ties Deepen, Boost Investment”("Vietnam Briefing” 2019年9月24日付)および “Vietnam to enhance trade and investment ties with Russia and Hungary”(”Vietnam Investment Review” 2018年8月27日付)

※7 「極東諸地方と中国との貿易は2019年に8%増加した」(「TASS」2020年9月29日付)

執筆者プロフィール

大橋 巌 (おおはし・いわお)

ロシア工業団地協会 顧問

ロシア工業団地協会日本・アジア太平洋地域担当顧問、一般社団法人ロシアNIS貿易会モスクワ事務所アドバイザー、戦略イニシアティブ機構(ASI)持続的発展実務プラットフォーム「スマルチェカ」委嘱専門家、ロシア連邦商工会議所ロシア工業開発経済競争力会議委員、ロシア産業家企業家連盟国際協力委員会委員、エニセイ川流域シベリア開発公社有識者会議委員、ロシア中小企業連盟「オポーラ・ロシア」付属ロシア輸出クラブ委嘱専門家。

活動領域はロシアにおける経済・産業・地域・都市・インフラ開発等に関わる政策動向分析および政策提言、ロシアの開発政策当局・事業体および対露進出(現地生産化)に関わる日本企業等への助言。

上智大学外国語学部卒。特殊法人日本貿易振興会(現・独立行政法人日本貿易振興機構)にて経済情報部、海外調査部、展示部(兼務)勤務。1998~99年、ウィーン比較経済研究所(現・ウィーン国際経済研究所)特別研修生。1991~98年、2001~08年にモスクワ勤務。その後、戦略系大手コンサルティングファームにて2014年までモスクワ勤務。

(2021年5月現在)

ロシア工業団地協会 日本・アジア太平洋地区担当顧問

大橋 巌

ウラジミル・プーチン氏がロシア大統領に返り咲いた2012年、ロシアはAPEC議長国としてウラジオストクでAPECサミットを開催し、ロシア極東の総合的な開発を所管する連邦極東開発省が新設された。この年はロシアで「東方へのピボット(方向転換)」の機運がおおいに高まった一年であった。

それからおよそ10年が経ったコロナ禍中の現在、ロシアとアジア太平洋諸国との経済関係は現状どうなっているのか。本稿では全体像を概観するとともに、ヴェトナムと中国を例にその特徴を浮き彫りにしてみたい。そのうえでコロナ禍後のロシアとアジア太平洋諸国との経済連携の行方にも眼を向けてみたい。

「東方へのピボット」

1980年代後半のソ連のペレストロイカの時代以降、ロシアは経済の再建に当たり技術、資本の導入の面で常に西側、すなわち欧米先進諸国を向いていた。長い目で見れば、ピョートル大帝の時代以来、ロシアにおいて近代化、文明化とは、国の成立要件が著しく異なるにも拘わらず、欧州先進国の発展の道を後追いする試行錯誤の積み重ねであった。

ロシアにおける「東方へのピボット」は、当初はロシアが議長国として2012年にウラジオストクでAPECサミットを成功裡に開催し、そのために公的予算を配分する論拠として持ち上がった経緯がある。宿泊施設付きの巨大な開催会場をウラジオストク郊外のルースキー島の原野に建設し、金角湾とルースキー島に近代的な斜張橋を架け、国際空港を改修し、自動車道を整備した。サミット開催費用の総額は6,900億ルーブル(開催当時の為替レートで約220億USドル)にのぼったと言われる。サミットの開催を梃子にウラジオストクを玄関口としてロシア極東経済とアジア太平洋経済を結びつけていくことが期待された。もっとも、それがどのような方途によりどのような経済活動に結実していくのかは、当時はまだ漠然としていた。

2012年にはロシア極東の総合開発を推進するための官庁として連邦極東開発省が新設された。初代の極東開発相には長年、ハバロフスク地方知事を務めた老練な行政官のヴィクトル・イシャエフ氏が極東連邦管区大統領全権代表と兼務して任じられたが、わずか1年で解任され、新たにユーリー・トルトネフ氏が極東開発担当の副首相兼連邦管区大統領全権代表に、アレクサンドル・ガルシカ氏が極東開発相に就任した。ガルシカ極東開発相はロシアの地域における具体的な開発構想として初めて「極東発展の新たな国家管理モデル」 (※1) を打ち出し、ロシア極東の総合開発とアジア太平洋経済との統合を明示的かつ体系的に推し進めようとした。アジア太平洋諸国における投資誘致の先例を分析し、極東開発公社、極東投資誘致輸出促進機構、極東人材開発機構、極東開発基金などの政策実施機関を矢継ぎ早に創設した。またアジア太平洋諸国の投資誘致制度をベンチマークし、「経済社会開発促進区」「ウラジオストク自由港」などの新制度を創設した(図1参照)

それと前後して、シベリアから極東を経てアジア太平洋地域に至る原油パイプラインを建設するESPOプロジェクト、天然ガスパイプラインを建設する「シベリアの力」プロジェクトが段階的に進行した。ESPOは2006年に建設が始まり、中継点のスコヴォルジノ駅までの第1工区が2009年に、コズミノ港までの第2工区が2012年に完成した。さらに中国の大慶までの支線が2010年に完成している。「シベリアの力」は2012年に着工し、中露国境のブラゴヴェシチェンスクを経て中国東北部に至る天然ガスの供給が2019年に始まった。それまでシベリアからは欧州方面にのみ石油・天然ガスのパイプラインが敷設されていたが、中国および太平洋方面にも新たに両パイプラインが敷設され、石油・天然ガスの安定供給が開始されたたことは画期的であった。現在は、

ロシアが「東方へのピボット」に本格的に取り組まざるを得なくなったのは、2014年のウクライナ危機以降である。欧米諸国による対露経済制裁が発令され、ロシアも欧州への食料品禁輸で対抗した。この時以降、ロシアは経済発展のための技術と資本の導入を西側諸国に全面的に頼れなくなった。これに対し、当初は欧米からの供給延滞やウクライナに対する軍需製品などの輸入依存を解消するため、「輸入代替」政策が推進され、次いで主要産業における中核技術の国外からの導入を図る「生産現地化」が推奨された。現在は非資源エネルギー分野の幅広い企業による「輸出振興」が重点的に進められている。この輸出振興の取り組みにおける外国市場の開拓において、成長著しいアジア太平洋地域への関心が企業間で高まっている。

さらにヤマル半島における天然ガスの採掘・液化し、北極海航路によって欧州およびアジアのLNG市場に出荷する大規模プロジェクト「ヤマルLNGプロジェクト」「北極海LNG第2プロジェクト」が2014年以降、欧米諸国の姿勢が消極化する中、中国、日本による出資を得て実行に至っている。さらに、ヤマル半島の天然ガスをモンゴルを経由して中国に輸出する「シベリアの力」第2パイプラインの検討が進んでいる。

アジア太平洋諸国との貿易関係

ロシアとアジア太平洋諸国との貿易関係は近年、どのように展開してきたか。IMF貿易統計によると、2001年におけるロシアからアジア太平洋諸国への輸出額は92億1,800万USドルで、総額の11.2%であった。これに対してロシアから欧州・北米諸国への輸出額は568億3,700万USドルで、総額の69%であった。ロシアのアジア太平洋諸国からの輸入額は41億6,000万USドルで、総額の11.3%であった。ロシアの欧州・北米諸国からの輸入額は220億3,200万USドルで、総額の59.8%であった。プーチン政権発足当初のロシアは、輸出入とも欧米諸国のシェアが圧倒的に大きかったのである。

その後、コロナ禍直前の2019年の数値を見ると、ロシアのアジア太平洋諸国からの輸出額は957億9,100万USドル、総額の22.8%であった。これに対してロシアの欧州・北米諸国への輸出額は2,100億USドルで、総額の50.7%であった。ロシアのアジア太平洋諸国からの輸入額は848億3,900万USドルで、総額の35.0%であった。ロシアの欧州・北米諸国からの輸入額は1,086億5,000万USドルで、総額の44.8%であった。約20年の間に欧米諸国のシェアが大きく落ちたわけではないが、アジア太平洋諸国のシェアは順調に伸びてきたのである(図2、図3参照)。

ロシアの東・東南アジア諸国・地域との貿易の国別構成を見ると、日・中・韓の東アジア3か国が主要なシェアを占めているが、2000年に入って以降、特に中国が極めて大きなシェアを占めるようになったことが分かる。2020年の時点でこれら諸国・地域との貿易に占める中国のシェアは、ロシアの輸出で68.8%、輸入で69.1%にまで拡大している(図4、図5参照)。

ロシアとアジア太平洋諸国との経済関係をより具体的に把握するために、ここでは東南アジア諸国からヴェトナムを、東アジア諸国から中国を例に挙げ、ロシアとの関係を概観してみることとする。

ロシアとヴェトナムとの経済関係

ヴェトナムは2016年からユーラシア経済同盟(正式加盟国はロシア、アルメニア、ベラルーシ、カザフスタン、キルギス共和国の5か国)との間で自由貿易協定を発効させている。アジア太平洋諸国の中では、ヴェトナムとシンガポールがユーラシア経済同盟と自由貿易協定を締結している (※3) 。

ロシアの外国貿易におけるヴェトナムとの輸出入の推移を見ると、2000年以降、概ね順調に取引額を増やしてきた。特にヴェトナムからの輸入の伸びが顕著である(図6参照)。この傾向は、ヴェトナムの外国貿易におけるロシアとの輸出入の推移を見ても確認できる。双方の統計とも、ヴェトナムとロシアの貿易においては2011年以降、ヴェトナム側の出超が続いていることを示している。ただし、ヴェトナムでは輸出入とも総額が2010年以降、大きく伸びており、ロシアとの輸出入の伸びを凌駕していることから、総額に占めるロシアのシェアはむしろやや低下傾向にある(図7参照) (※4) 。

拡大基調にあるとはいえ、ロシアにとってヴェトナムとの貿易は、2019年において輸出総額の0.3%、輸入総額の1.5%を占めているに過ぎない。同様にヴェトナムにとってもロシアとの貿易は2019年で輸出総額の1.0%、輸入総額の0.7%を占めるに過ぎないのが現状である。

次にロシア側通関統計によって、直近の過去5年間(2015~19年)のロシアのヴェトナムへの輸出における品目構成を見ると、最大の輸出品として「非公開品目」が全体の35%を占めている。その実態はほぼ武器・軍需品である。ストックホルム国際平和研究所(SIPRI)によると、ロシアにとってヴェトナムは2000~2020年の総額でインド、中国、アルジェリアに次ぐ世界第4位の武器輸出先となっている。次いで主要な輸出品目は鉱物性生産品(主に石炭および石油製品)、植物性生産品(小麦、とうもろこし)、金属・同製品(圧延材)、機械・設備(ボイラー、無線装置など)である(図8参照)。

同じくロシアのヴェトナムからの輸入における品目構成を見ると、全体の53%が機械・設備を占めている。その大宗は近年、サムソンやノキアなどがヴェトナムで組み立てている携帯電話である。これに繊維製品(衣類、同付属品)、履き物・帽子・傘等(靴、革靴)、植物性生産物(コーヒー、茶、香辛料、ナッツ類など)が続いている(図9参照)。

2016年から発効しているユーラシア経済同盟とヴェトナムとの自由貿易協定では、10年の間に98%の品目の輸入関税をゼロにすることが予定されている。2020年の時点ですでに全体の3分の2が無税となっている。ロシア側からはひまわり油、肉製品、アイスクリームを含む菓子類、水産加工品など食品類のヴェトナムにおける市場開拓と輸出増が期待され、ヴェトナム側からは無関税となる熱帯果実、化学品などの輸入増が期待されている。他方、両者間における技術標準の相互認証制度の欠如、アジア市場における商慣習やビジネス文化へのロシア企業の不慣れ、ロシア企業の近代化や新世代の経営者に対するヴェトナム企業側の認識不足、自由貿易協定を悪用した中国からヴェトナムを経由したロシアへの非合法的な迂回輸出の横行、両国を結ぶ鉄道便の未発達などの問題点も指摘されている (※5) 。

ヴェトナムにおいてロシア企業が参加しているプロジェクトとしては、ロシアの政府系油田開発会社「ザルベジネフチ」が出資し、ソ連時代から操業している露越合弁企業「ヴェトソフペトロ」による南シナ海海底油田における原油生産案件、ロシアの政府系天然ガス会社「ガスプロム」による南シナ海海底ガス田の共同開発案件、ヴェトナム、スロヴァキアとともにロシアの設備メーカー「シロヴィエ・マシヌイ」が参加している第1ロンフー火力発電所建設案件、ロシアの大手天然ガス会社「ノワテク」がシーメンス、トタールなどと組んだニントゥアン省におけるLNG火力発電所建設案件、トムスク州の科学製造会社「ミクラン」による通信システム機器の製造現地化案件、ベルギーのコンソシアム「ディープシー」によるディンブー港およびハロン国際港における工業団地の整備案件へのロシアの港湾会社「アゾフ海港」の参加、「ロシア鉄道」および「モスクワ市地下鉄建設」によるホーチミン市における軌道交通整備案件、関税優遇制度を活用したヴェトナムにおけるロシア商用車メーカー「カマズ」および「ガズ」のノックダウン生産案件などが進行中または検討中である。金融分野ではロシアの政府系銀行「VTB」とヴェトナム投資開発銀行の出資によるヴェトナム・ロシア合弁銀行(VRB)が2006年に設立されている。

他方、ロシアの政府系原子力会社「ロスアトム」はヴェトナムを重点輸出市場とし、ニントゥアン原子力発電所建設プロジェクトの受注に漕ぎ着け、両国政府が2011年に一旦合意したものの、2016年に地元住民の反対で建設計画が中止されてしまった。その後、ロスアトムは2020年にハノイ工科大学にロシア国外初の原子力発電情報センターを開設し、原子力発電に関するヴェトナム向けの啓発活動と人材育成に従事している。

ヴェトナムのロシアに対する投資は2019年時点で22案件、30億USドルにのぼると言われており、ロシアのヴェトナムへの投資(2018年時点で116案件、9億4,000万USドル)よりも規模が大きい (※6) 。ロシアにおけるヴェトナム企業の投資事業案件には、ペトロヴェトナムが出資する合弁企業「ルスヴェトペトロ」および「ガスプロムヴェト」によるチマンペチョラ盆地における油田・天然ガス田開発、モスクワ市における複合商業施設「ハノイ・モスクワ」、THグループによるカルーガ州、沿海地方などにおける牛乳・乳製品生産、日本企業も資本参加するマレヴェンフードの製麺事業などがある。

ロシアと中国との経済関係

ロシアにとって中国は、輸出では2009年に、輸入では2008年にドイツを追い抜いて最大の貿易相手国となり、その後ますますシェアを高めている。IMF貿易統計によると、2020年のロシアの輸出において中国への輸出(香港、マカオを含む)は総額488億6,300万USドル、総額におけるシェア15.4%で、ドイツの2.4倍、日本の8.1倍まで拡大している。(図10参照)。ロシアの輸入において中国(同)は515億9,500USドル、シェア23.2%となり、ドイツの2.3倍、日本の7.6倍であった(図11参照)。

他方、中国側にとってロシアはさほど大きなシェアを有する貿易相手国ではない。IMF貿易統計によると、2020年の中国(香港・マカオを含まない)の輸出総額においてロシアのシェアはわずか1.9%に過ぎず、米国の9分の1弱、日本の3分の1弱の規模にとどまっている。同じく輸入総額においてロシアは2.8%で、日本の3分の1、米国の2.4分の1の規模であった。ロシアにとって中国は近年、圧倒的に重要な貿易相手国と化しているのに対し、中国にとってロシアは総体において主要な貿易相手国としての地位にはないことが見て取れる。

次にロシア側通関統計によって、統計値が入手可能な直近の過去5年間(2015~19年)のロシアの中国への輸出における品目構成を見ると、最大の輸出品目は鉱物性生産品(大宗は原油、次いで石炭)で全体の71%を占めた。中国はオランダを抜いてロシアにとってすでに最大の原油輸出先となっている。次いで木材・同製品(製材および丸太)が7%で、これもロシアにとって全体の約4割を占める最大の輸出先である。さらに機械・設備(ガスタービン、原子炉など)が4%で、これもカザフスタン、ベラルーシを抑えてロシアにとって最大の市場となった(図13参照)。

同じくロシアの中国からの輸入における品目構成を見ると、機械・設備(携帯電話、スマートフォン、モニター、パソコン、ガス給湯器など)が全体の51%を占めた。次いで繊維・同製品(衣類、ニット製品など)が8%、金属・同製品(鉄および同製品、金属食器、内装材など)が7%、雑工業製品(玩具、家具など)が6%、化学品(第4級アンモニウム水酸化物、アミノ化合物、ポリカルボン酸など)が5%を占めている(図14参照)。露中貿易の現状を見ると、ロシアが原燃料を中国に供給し、中国がロシアに最終消費財、加工品を供給する、かなり典型的な垂直構造を示している。

ロシア中銀統計によると、2020年第4四半期の期初における中国(香港を含む)のロシアへの外国直接投資の残高(UBOベース)は40億5,300万USドルであった。この金額はロシアへの外国直接投資総額の1.0%で、中国資本が低課税地域など第三国に本拠を置いてロシアに投資する分を含まないものの、ドイツからの投資に比べても約4分の1と低いレベルにとどまっている(図15参照)。同じ期初におけるロシアから中国(香港を含む)への外国直接投資残高も6億2,400万USドル(全体の0.2%)に過ぎず、直接投資において露中間の関係はいまだ希薄である。

中国資本によるロシアにおける主な投資案件には、ヤマルLNGプロジェクトにおける中国石油集団(CNPC)とシルクロード基金の出資(双方で29.9%)、日本も出資する北極海LNG第2プロジェクトへのCNPCおよび中国海油(CNOOC)の出資(双方で20%)のほか、石油化学企業「シブール」への中国石化集団(シノペック)とシルクロード基金の出資(双方で20%)、シブール傘下のクラスノヤルスク合成ゴム工場へのシノペックの25%プラス1株の出資、同傘下のアムールガス化学コンプレクス(AGKhK)へのシノペックの出資(40%)、政府系石油企業ロスネフチ傘下のウドムルトネフチへの出資(48.49%)、同傘下のヴェルフネチョンスクネフチェガス(VChNG)への北京ガスの出資(20%)など、プラント設備を供給し、エネルギー・原料を確保する形態が目立つ。製造業では2019年に長城汽車がトゥーラ州で年産15万台の乗用車組立て工場を稼働、ハイアールがタタルスタン共和国で最新鋭の白物家電工場を稼働させたほか、安琪酵母がリーペツク州で酵母と肥料の製造を開始した。中国企業はロシアにおける不動産開発事業にも進出しており、モスクワ州の「グリーンウッド」ビジネスパーク、モスクワ市の「華明」ビジネスセンター、サンクトペテルブルク市の「バルトの真珠」住宅街区などのプロジェクトが実現している。また2020年9月にはロシア極東の社会経済開発促進区およびウラジオストク自由港における中国企業の立地が合計59件あり、その投資総額は24億ドルで、外資総額の73%にのぼっている (※7) 。

新技術分野では、露中折半での中露国際商用航空機会社(CRAIC)の創設による大型旅客機CR929の共同開発、大手インターネット会社「メイル・ルー」、携帯電話オペレーター「メガフォン」、ロシア直接投資基金(RFPI)とアリババ・グループによるEコマース事業「アリエクスプレス・ロシア」の共同経営、ファーウェイによる携帯電話オペレーター「MTS」「ヴィンペルコム」への5Gネットワーク技術の供給とモスクワ物理工科大学付属人工知能国家技術イニシアティブコンピテンシーセンターにおける共同開発、モスクワ郊外の技術革新センター「スコルコヴォ」における昆山高新区(KSND)による中国コンタクトセンターの創設、タタルスタン共和国における滴滴出行によるオンライン配車サービスの開始などが見られる。また、露中ベンチャー基金、露中投資基金、露中技術投資基金、露中地方開発投資基金などの投資ファンドが設立され、新技術分野における情報収集と有望案件の発掘が行われている。

ロシアが抱える課題と今後の見通し

ここまでロシアのアジア太平洋諸国との経済関係を主にヴェトナム、中国に焦点を当てて概観してきた。

(1) 欧州のエネルギー市場が経済の成熟や供給源の多角化、低炭素社会志向の強まりなどにより今後の拡大基調を見込めない一方、アジア太平洋諸国ではまだ旺盛な経済発展とエネルギー需要の拡大が見込まれること、(2) ロシアからアジア太平洋市場向けの資源エネルギー輸送インフラの開発余地が大きいこと、(3) 今後は枯渇化が見込まれる西シベリア地域の後継として東シベリアの原油・天然ガスを開発する必要があること、(4) ウクライナ危機以降、欧米諸国との関係の急激な悪化による技術・資本の導入先の代替としてアジア・太平洋諸国の可能性が拡大してきたこと、(5) 国内製造業の振興のための輸出拡大先として、経済発展と市場拡大が著しいアジア・太平洋市場が注目されることー等の背景から、ロシアの「東方へのピボット」は妥当な国家的選択だったと見ることができる。

実際に、アジア太平洋市場への原油および天然ガスのパイプラインの開設、北極海航路によるLNGの供給は、ロシアと日・中・韓をはじめとするアジア太平洋諸国との貿易関係を大きく変え、今後もその重要性は増すであろう。それとともに、今後のロシアの経済発展を考えるに当たり、課題点としてアジア太平洋諸国との経済関係にはいくつかのロシア特有の大きな不均衡があることも見えてきた。

最大の不均衡は、ロシアにとってあまりに大きくなりつつある中国への依存度であろう。今後、中露を繋ぐ天然ガスのパイプラインの稼働が本格化し、国内産業やインフラの近代化に欧米に代えて中国からの資金調達に頼ることになれば、露中貿易における中国のシェアはますます拡大していかざるを得ない。ロシアにおける事業開発において中国の基本的な姿勢は明確で、中国が自国の発展に必要な分野を協力対象として限定したうえで資産を担保してそれを梃子に融資を組み、中国の技術・設備を入れ、自国の発展に資するために生産物・製品を確保する、あるいはインフラを活用するという形である。露中貿易における垂直構造は中国側の戦略的な意志によって強固に持続することになろう。

新技術分野においても、中国はかつて日本、米国、欧州で行ってきたように、ロシアにおける新技術のシーズと高度人材にある程度の有望性を見出し、広範に物色しているように見える。かつてはロシアが中国に供給する立場であった軍事技術の分野においては、近年は世界の軍需品市場で露中間の競合が指摘されている。現在は航空宇宙技術の分野で協力が進展しているが、その過程で中国側のロシアからの技術の習得が進めば、両国間の国力のバランスはまたひとつ失われることになろう。

中国によるロシアにおける「経済的侵攻」の可能性について、ロシアは長年、ある種の懸念を抱いてきた。しかし近年は、両国間の官民の様々なレベルにおいて実利をともなう交流が広範に進んでいる。Eコマースの手法などを通じてロシア企業には中国との具体的な輸出入の機会が増大している。基本的な警戒心は残しつつも、欧米諸国との関係悪化を背景に、中国への懸念は関係者の間で明らかに薄らいでいる。深まる中国への依存基調をロシアがどれだけ有効に管理していけるかは、ロシアとアジア太平洋諸国との経済関係の持続的な発展のうえで極めて重要になろう。

不均衡の第二は、ロシアの国内経済と同様、アジア太平洋諸国との経済関係においても、石油・ガス、原子力、軍需産業など特に政府系の大企業のプレゼンスが圧倒的に大きく、参加企業の裾野が極めて狭いことである。これはアジア太平洋諸国間の経済関係および米国や欧州市場との関係と比べて顕著な違いである。ロシアとアジア太平洋諸国との経済関係の持続的な発展のためには、参加企業の裾野の拡大による貿易構造の多様化が課題であろう。ロシアでは近年、連邦や地方のレベルで輸出支援センターを創設するなど国内の中小企業の輸出振興に積極的に取り組んでおり、アジア太平洋市場参入への関心を有する企業は増えている。しかしまだ、情報面、人材面、制度面のいずれにおいても、両者間の経済連携は未熟なレベルに留まっており、段階的な向上が期待される。

不均衡の第三は、アジア太平洋諸国との貿易投資の拡大とロシア極東の域内の発展との関係である。両者は必然的に相関するわけではない。現在、大きな流れとして見られるのは、シベリア・極東で生産された資源がアジア太平洋市場に新たに供給されていく形であり、それが必ずしもロシア極東域内の発展に裨益していない。

筆者は数年前、ロシア極東の一部であるザバイカリエ地方の地域開発構想の策定に携わったことがあった。同地方はシベリア鉄道と中国国鉄浜洲線(旧満鉄)の結節点に当たり、現在も中国とロシア・欧州の陸送貨物の6割が通過する重要な輸送路である。この輸送路の中国国境側に位置する内モンゴル自治区の満洲里市は、中国最大の陸運交易都市としてソ連崩壊以降大きく発展した。中国側は同市をロシアのシベリア諸地方からの消費財買い出し拠点、ロシアと中国を結節する観光拠点、さらにシベリアからの木材の一次加工拠点としてのインフラを戦略的に整備した。これに対してロシア側が行ったのは、自国国境側の鉄道コンテナ積み替えターミナルの整備のみであった。中国側はロシアの木材を満洲里で加工し、ロシアから来訪する観光客や卸売業者に中国の消費財や旅行サービスを販売して潤ったのである。満洲里市は現在、人口約24万人の近代的な都市だが、国境を越えたザバイカリスク市は人口1.3万人に過ぎない辺地にとどまっている。

ロシア極東では沿海地方と中国黒竜江省、吉林省を結ぶ第1および第2プリモリエ国際輸送回廊が2016年以来整備されつつある。2019年にはユダヤ自治州と中国黒竜江省を結ぶアムール川の鉄道橋が開通し、今後はアムール州と黒竜江省を結ぶ有料自動車用橋梁の開業も予定されている。輸送インフラの整備による両地方経済の連結性向上により、付加価値はどちらの国の側でより多く創造されていくだろうか。少なくとも中国側は戦略をもって先見的に臨んでいるように見える。

またヴェトナムはユーラシア経済同盟との自由貿易協定を活用してロシア市場向けの携帯電話の主要な輸出拠点と化した。ロシア側には現在まで資源の供給を除いてグローバルサプライチェーンの中で枢要な付加価値創造の機能を発揮できている例がほとんどない。現在見られるのはシベリアにおける寒冷気候と低廉で豊富な電力を利用したビットコインのマイニング用のデータセンター集積くらいだが、これも実態は場所と電力の供給のレベルに留まっている。

ロシアがシベリア・極東の資源を主にアジア太平洋諸国に供給し、アジア太平洋諸国が設備や消費財、あるいは観光サービスをシベリア・極東に提供する垂直貿易の構図は、満洲里市とザバイカリスク市の関係と相似している。垂直貿易を持続させる効果を持つ輸送インフラ(パイプラインや港湾ターミナルなど)を整備するだけでなく、ロシア極東域内に付加価値を創造するための環境を整備し産業を振興していくことが課題となるはずである。ロシアの極東極北開発省がアジア太平洋経済の発展に繋がる地域開発モデルを構想し、開発促進区や自由港を整備しているのは妥当であるが、かつての日本や現在の中国のように、より積極的で精緻な産業政策とそれに有機的に繋がる総合的なインフラ整備計画を構想していくことが重要であろう。

コロナ禍後のロシアとアジア太平洋諸国との経済関係は、(1) ロシアの資源輸出を中核とする強い垂直構造の持続、(2) ロシアの中国への依存の一層の拡大と深化、(3) 大きな構造を変えないまでも様々な商品・サービスの新規参入と企業の経験値の蓄積、(4) 戦略性に乏しいロシア極東の地域開発の緩慢な進展―をともないながら、漸次拡大していくことになろう。

※1 大橋巌「ひと皮剥けたロシアの極東開発政策」(「JBPress」2014年7月18日付)

※2 連邦極東開発省は2019年に連邦極東極北開発省に改組され、大臣はアレクサンドル・コズロフ前アムール州知事に交替したが、さらに2020年からアレクセイ・チェクンコフ前極東開発基金総裁が就任している。極東開発公社、極東投資誘致輸出促進機構、極東人材開発機構、極東開発基金はそれぞれ2021年よりロシア極北の振興も所管するようになり、かつロシア極東極北開発公社に統合された。

※3 そのほか中国、タイ、モンゴルが協定締結に向け交渉過程にある。

※4 ロシアのヴェトナムとの輸出入値とヴェトナムのロシアとの輸出入値(ミラー統計)が一致していないが、ここではその分析は省略する。

※5 たとえばエフゲニヤ・ゼイナロワ「ハノイへの長い道のり」(「LogiRus」2020年7月21日付)など

※6 “Vietnam-Russia Bilateral Ties Deepen, Boost Investment”("Vietnam Briefing” 2019年9月24日付)および “Vietnam to enhance trade and investment ties with Russia and Hungary”(”Vietnam Investment Review” 2018年8月27日付)

※7 「極東諸地方と中国との貿易は2019年に8%増加した」(「TASS」2020年9月29日付)

執筆者プロフィール

大橋 巌 (おおはし・いわお)

ロシア工業団地協会 顧問

ロシア工業団地協会日本・アジア太平洋地域担当顧問、一般社団法人ロシアNIS貿易会モスクワ事務所アドバイザー、戦略イニシアティブ機構(ASI)持続的発展実務プラットフォーム「スマルチェカ」委嘱専門家、ロシア連邦商工会議所ロシア工業開発経済競争力会議委員、ロシア産業家企業家連盟国際協力委員会委員、エニセイ川流域シベリア開発公社有識者会議委員、ロシア中小企業連盟「オポーラ・ロシア」付属ロシア輸出クラブ委嘱専門家。

活動領域はロシアにおける経済・産業・地域・都市・インフラ開発等に関わる政策動向分析および政策提言、ロシアの開発政策当局・事業体および対露進出(現地生産化)に関わる日本企業等への助言。

上智大学外国語学部卒。特殊法人日本貿易振興会(現・独立行政法人日本貿易振興機構)にて経済情報部、海外調査部、展示部(兼務)勤務。1998~99年、ウィーン比較経済研究所(現・ウィーン国際経済研究所)特別研修生。1991~98年、2001~08年にモスクワ勤務。その後、戦略系大手コンサルティングファームにて2014年までモスクワ勤務。

(2021年5月現在)